国内创业板500亿市值了,安可创新为什么还要去香港再融46亿?

72

72

今天(7月2日),安克创新在港交所主板挂牌,代码00668.HK,发售价99.32港元/股,最高募资约46.3亿港元。跨境消费电子第一例A+H双重上市,就这么成了。

基石名单也排面拉满:施罗德、瑞银资管、国海富兰克林、泰康人寿、Aspex、高瓴HACF,11家合计认购了大概23亿港元,占募资上限的一半。

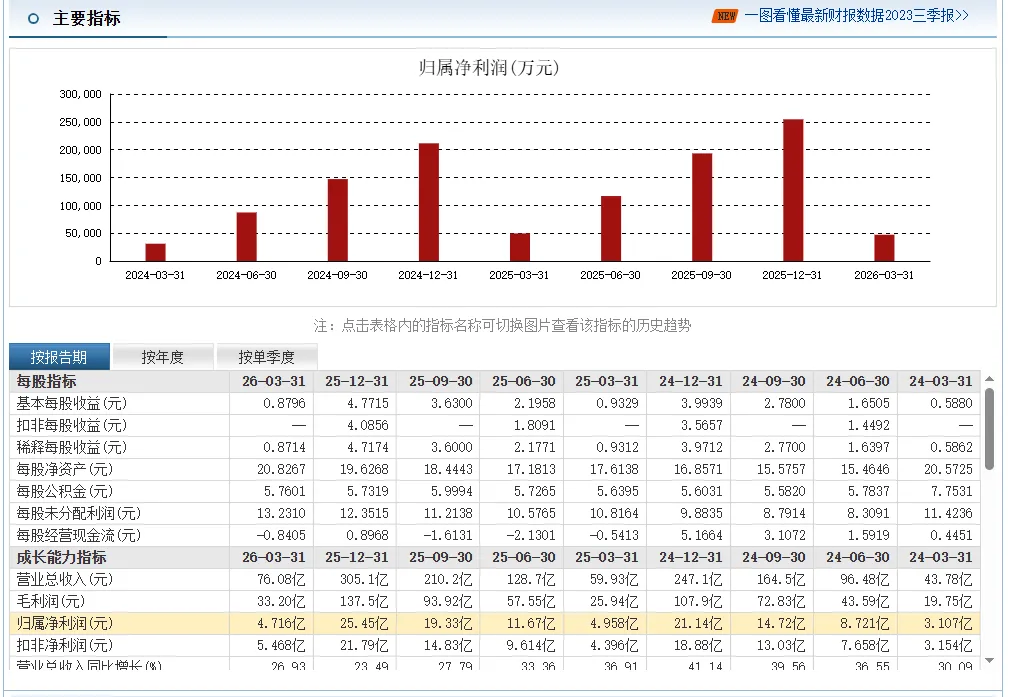

Q1数据同步看一眼:营收76.08亿,同比涨了26.9%,毛利率43.64%。关税大棒下这家公司依然能赚。

图片内容来源:安克创新4月30日发布2026年一季报、东方财富(侵删)

但有个问题圈内不少人没想通——

安克2020年就在创业板上了,市值600多亿,业绩一直在涨,账上不缺钱。一个”吃饱了"的公司,为什么还要去香港折腾一轮?

01

# 游起来去香港,到底图什么?

如果这只是一次普通的“多地上市”,确实没什么值得写的。但安克选香港,背后是业务结构决定的——逼着它做的选择。

第一,高海外营收,倒逼安克打通港币资金链路。

安克境外收入占比超过96%,2026年Q1海外收了72.5亿,占总营收95.3%。说白了,挣的是美元,花的也是美元。A股融回来的是人民币,要调出去用,中间是外管局、银行、汇率波动,每一层都掉层皮。

港股融的是港币,和美元挂钩。这笔钱拿去建海外仓、拓线下渠道、投品牌营销,省掉的汇率折算和审批时间,本身就是一笔大钱。

安克正在全球铺仓储网络,比如刚在波兰建了新仓,DTC渠道也在加速,都是硬投入。

第二,A股的钱和港股的估值逻辑不一样。

A股投资人习惯的叙事是“中国公司做国内生意”。安克96%收入在海外,主战场在北美和欧洲。这套业务模型,A股理解起来费劲。一些A股分析师还在用"跨境电商卖家"的框架看它,估值怎么都上不去。

港股是国际玩家扎堆的地方。机构投资人对“中国公司做全球品牌”有成熟定价。看基石名单就懂了——施罗德、Aspex、高瓴,这帮人投的全是全球化的中国公司。

第三,港股股票本身就是并购工具。

安克接下来几十年的增长点,不在充电宝,在新品类。如果哪天想收一家欧洲智能硬件公司、一家美国音频技术团队,手里有港股流通股,直接股权置换。比纯用现金收购,灵活太多了。

还有一层:挂牌港交所本身就是品牌。财经媒体报道、分析师研报覆盖、机构路演,相当于一次全球PR。安克在北美认知度高,在欧洲和东南亚还不够,这次上市能推一把。

一句话:去香港,不是“再多一个融资渠道”,是让资本结构跟上全球化业务的扩张。

02

它凭什么一直能打?

讲到这里其实只回答了一半问题。另一半是:为什么做了15年,安克还能保持这个增速?

跨境圈老兵都清楚,十年前和安克同时期在亚马逊卖充电宝的那批人,大部分已经不在了。

留下来的,要么转型代工,要么在价格战里卷生卷死。安克是唯一一个从“卖配件”长成了“全球消费电子品牌”的。

它做对了几件事,值得细看。

不碰手机,专挑“巨头看不上的肥肉"

安克有个内部说法叫 “浅海战略”。什么意思?深海是手机、PC 这类巨头牢牢把控的赛道,苹果、三星壁垒深厚,贸然入局极易陷入激烈内卷。

安克起步阶段先深耕竞争烈度更低的浅海品类积累资金与技术实力,并非永久放弃深海市场,等自身规模、研发与资本底蕴充足后,也会伺机向深海领域布局渗透。

充电器、移动电源、蓝牙耳机、扫地机、投影仪、3D打印——都是看起来不性感的产品。但这些品类的共同点很致命:市场够大但没垄断者,技术迭代空间够大,品牌溢价能拉出20%-30%。

结果?毛利率43.9%。小米硬件毛利率长期在个位数到十几之间挣扎。同样是“卖配件"”,安克做出了品牌电子的利润结构。

从"买芯片"到"造芯片"

圈内很多人对安克的印象还停在“亚马逊上的Anker充电宝”。

#

但展开它的研发账本,你会发现:

1. 研发投入28.93亿元,占营收9.48%:这个比例放在消费电子品牌里,没几家做得到;

2. 全球累计获得专利3,026项(其中发明专利308项);

3. 6,304名员工里,研发人员3,549人,占比56.3%;

4. 21次红点、iF等国际设计奖。

2026年5月22日 安克创新深圳总部影音新品发布会画面

几个关键节点

2013年自研PowerIQ智速充技术,当时安卓和苹果快充不通,安克是第一个能把两边打通的,产品直接冲到欧美日线上第一。

2020年率先推GaN氮化镓充电器,把原来笨重的充电头做成了半个巴掌大小,整个行业被带跑。

今年4月最狠——自研AI音频芯片ThusA1,神经网络存算一体。这意味着安克不再只是"用别人芯片做产品"了,它开始定义底层体验。从“产品出海"到“技术出海",有芯片才算真正跨过去了。

港股这46亿募资,核心用途也在这里——多模态大模型实验室、先进传感器、电池电芯、具身智能机器人(安防机器狗计划2026下半年到2027年推,家庭人形机器人已启动前期研发)。安克不是在追热点,它在拉长线。

跑通品牌矩阵

安克最狡猾的打法不是爆款,是“品类飞轮"。

Anker充电线跑通了,积累的用户和渠道交给Soundcore,直接切音频。Soundcore的技术储备又反哺回Anker的音频产品。eufy进智能家居的时候,前两个品牌的供应链和渠道方法论全部复用。

六个品牌(Anker、Soundcore、eufy、Nebula、AnkerMake、SOLIX),各自独立运营,但底层共享研发、供应链、渠道。每进一个新品类,不是从零开始,是站在五个品牌的肩膀上。

2025年BrandZ中国全球化品牌50强,Anker位列第15名(电子配件品类第一),eufy排第44名——一个公司两个品牌同时进出海50强,消费电子领域只有安克做到了。

宝不全压亚马逊

安克50%以上的线上收入来自亚马逊,这个数字放在其他卖家身上就是一颗定时炸弹。但安克不是没动作——

它正在下重注建DTC直营渠道,目前占比约10%,计划到2028年每年提3个百分点。线下也没闲着,沃尔玛、百思买、开市客全部铺进去了。

港股募资用途里,全球DTC渠道建设是单独一条。降低平台依赖,掌握用户数据,提高利润率——这三件事安克在同时做。

03

数据全貌:强在哪,弱在哪

说了一堆好的,也该看看它身上的雷。

强的:

营收三年翻倍,毛利持续拉高,扣非利润快涨——消费电子行业整体放缓的大背景下,这个表现相当能打。

但也别忽视:

召回这件事,处理得还算体面。238万台召回,计提质保负债超1亿,垫付赔付近4亿,没甩锅没装死。跨境圈出了事第一反应是"先公关"的太多了,安克这次至少行动上没掉链子。

04

这几个点值得琢磨

安克的路径不是每个卖家能复制的,但有些思路值得抄作业:

研发费用别当成本砍。 多少跨境卖家把研发预算当"可压缩项",能省就省。安克2025年砸了28.93亿做研发,占营收9.48%,3,026项专利撑出来的护城河,让它在充电宝这个品类里做出了品牌溢价。你省下的研发钱,最后都会在价格战里成倍吐出去。

别只做一个品牌。 爆款有生命周期。Anker充电线火完,Soundcore音频接上;音频稳了,eufy智能家居拉增长。一个品牌跑不动的时候,下一个已经跑起来了。这是靠单一爆款活不出来的节奏。

渠道分散不是钱的事,是命的事。 亚马逊一纸政策能让卖家归零的事还少吗?安克50%靠亚马逊但它拼了命建DTC和线下。你不分散风险,平台会帮你分散。

05

写在最后

从亚马逊配件卖家成长为国内首家消费电子A+H双重上市企业,安克创新赴港上市不仅是一轮融资落地,更是中国出海品牌全球化布局的标杆样本。

凭借差异化赛道、自研技术、多品牌与全渠道优势,它跳出了传统跨境卖家的内卷模式;但海外营收集中、平台依赖、库存压力等挑战仍存,本次募资投向研发、DTC 线下渠道及全球并购的成效,仍有待市场长期检验。