破局 Pillar Two 时代:全球化企业知识产权(IP)本地化税制应该如何规划?

98

98

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

传统跨国企业通过将专利、商标、版权等无形资产(IP)挂靠在开曼、BVI等纯避税天堂的“纸面公司”来腾挪利润的财税游戏,已然彻底寿终正寝。

知识产权合规已成为跨国企业生死攸关的顶层战略. 来源: Sandwish / Getty Images

在这个反避税的铁腕时代,“知识产权本地化税制规划”(IP Localization Tax Planning)的内涵被重新定义:它不再是纯粹的数字游戏,而是需要企业财务、税务COE(专家中心)联合法务、研发、供应链,将“实质性经济活动”与“合规营商高地”进行深度咬合的综合战略。

一、 顶层选址:寻找受国际认可的“知识产权盒子”(IP Box)

现代IP税制规划的第一步,是放弃无人员、无实质、无业务的“三无”离岸海岛,转向选择在全球税收体系中具有完善法理支撑、拥有“知识产权盒子”(IP Box / Patent Box)制度的实体司法管辖区。

通过这些国家的法定特惠税制,企业可以合法调低因专利授权或转让带来的特许权使用费(Royalty Fees)税负。

| 主流合规选址 | 核心政策标签 | 标准企业所得税 | IP盒子特惠税率 |

| 爱尔兰 (Ireland) | 知识发展盒子 (KDB) | 12.5% | 6.25% |

| 新加坡 (Singapore) | 知识产权收入奖励计划 (IDI) | 17.0% | 5% 或 10% |

| 英国 (United Kingdom) | 专利盒子 (Patent Box) | 25.0% | 10.0% |

| 瑞士 (Switzerland) | 联邦/州级 Patent Box | 约 12.0%-21.0% | 各州不同,最高减免 90% |

二、 破局核心:必须100%通过“经济实质”与“关联性测试”

在Pillar Two时代,仅仅在上述国家设立子公司是不够的。欧盟的 DAC6 披露指令以及国际反避税框架都要求企业强制执行关联性测试(Nexus Approach)。

核心铁律:你在当地享受了多少比例的IP税收优惠,直接取决于你在当地投入了多少比例的真实研发活动。

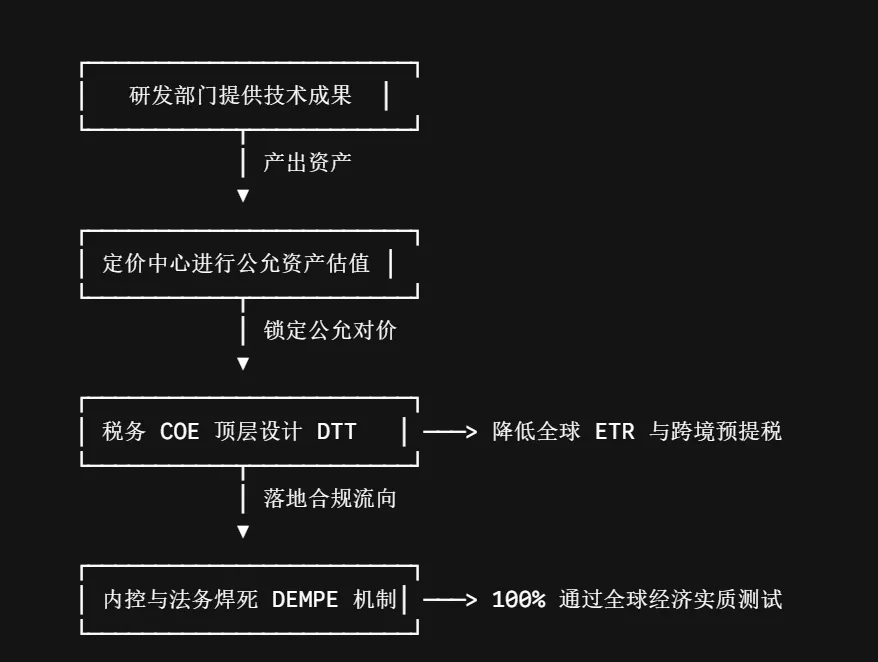

税务COE专家在搭建海外IP主体时,必须配合内控、法务部门,在当地落实 DEMPE 功能矩阵的经济实质:

D (Development - 研发):在当地设立实体研究所,真正雇佣具备决策权的高级架构师或研发工程师,有实质性的研发工时和CapEx(资本性支出)。

E (Enhancement - 价值提升):负责该无形资产的后续改良、升级与技术迭代。

M (Maintenance - 维护):在当地配备专门的知识产权法务团队,负责专利的全球申请、维护与诉讼。

P (Protection - 保护):该本地子公司必须在资产负债表上真正承担IP可能被侵权、贬值或被市场淘汰的商业风险。

E (Exploitation - 利用):由该本地子公司作为法定的合同签署方,对外开展商务谈判并收取特许权使用费。

三、 通道搭建:设计无瑕疵的跨境“转让定价”(Transfer Pricing)流向

无形资产在全球范围内的转移和部署,必须经得起母国和东道国税务局的联合审查,其底层定价必须严格遵循“臂距原则”(Arm's Length Principle)。通常,COE专家会采用以下两种主流模型之一来实施迁移:

1. 战前防御:成本分摊协议(CSA, Cost Sharing Agreement)

这是目前最为推崇的安全架构。母公司与海外研发/IP子公司在项目研发启动的最初期,便签署CSA。

运作机制:双方按照未来预期可获得的收益比例,共同出资、共担研发失败风险。

协同效果:当产品最终研发成功并注册专利时,海外IP子公司凭借前期的实质出资,自动获得该专利在海外市场的法定所有权和收益权。由于不涉及后期成熟IP的跨境买断,几乎不产生巨额的转让定价补税风险。

2. 战中迁移:无形资产独立买断与公允估值

如果将母国已经研发成熟的IP转让给海外控股子公司,则属于高风险操作。

控制手段:定价中心 COE 必须联合国际第三方权威评估机构,采用收益法或可比非受控价格法(CUP),为该无形资产出具极其严密的独立资产估值报告。

风险边界:严防定价过低(被国内税务局认定为虚假交易、偷逃跨境资产转让税)或定价过高(被海外东道国税务局拒绝确认为合规摊销成本)。

四、 资金安全:利用双重征税协定(DTT)降解预提税(WHT)

当海外IP本地化部署完成后,该主体开始向全球各地的子公司(或第三方客户)收取特许权使用费(Royalty Fees)。此时,资金从消费国汇出时,往往会遭遇流出地国家强行扣缴 10% - 30% 的 预提所得税(Withholding Tax, WHT)。

如果这道阀门没管好,企业在所得税上省下的每一分钱,都会作为预提税漏在跨境汇款的通道中。

COE 的通关套路:必须深度利用全球双重征税协定(DTT)网络。

例如,选择爱尔兰作为 IP 盒子基地的一大核心优势,不仅在于其 6.25% 的 ETR,更在于爱尔兰与全球 70 多个核心国家签订了极为优渥的 DTT。在欧盟内部,更可以凭借《利息和特许权使用费指令》,实现欧洲境内成员国之间完全 0 预提税 的资金自由流转与调配。

五、 对接 2026 安全港(Safe Harbours)抵御 Top-up Tax

在 Pillar Two 时代,如果跨国企业在爱尔兰的 IP 盒子实际税率运作到了 6.25%,它会立刻面临被母国(或上层控股母公司所在国)判定为“低税区”的危险。上层国家将通过“收入入账规则”(IIR)直接启动Top-up Tax,要求企业将少交的 $15\% - 6.25\% = 8.75\%$ 的税款在母国补齐。

为了防止“在海外合法减免的税,在总部被强行补征”的尴尬局面,税务 COE 必须启动最后一层装甲:

精准算账,触发“实质性经济活动豁免”(Substance-based Income Exclusion):

Pillar Two 并不是无情的一刀切,它允许企业根据在当地真正支付的员工薪酬(Payroll)固定比例以及有形资产(Tangible Assets)的账面价值比例,从全球最低税的计税大盘中给予强行扣除。

战略行动:税务 COE 必须测算出黄金配比,倒逼供应链和 HR 部门在海外 IP 所在地配齐足额的有形资产设备与高薪员工,从而利用 Pillar Two 的安全港规则,将 Top-up Tax 稀释或直接降为零。

📝 结语:财务 COE 视角的终极协同

完美的知识产权本地化税制规划,绝非税务一个部门闭门造车能完成的,它是全集团财经组织在矩阵式架构下的最高级协同:

在这个合规大于一切的 2026 财税新常态下,只有那些敢于把真正的业务、真正的资产、真正的专家搬到战略高地的跨国企业,才能真正守住无形资产的无上价值,让财经组织成为推动集团全球化远航的强力“发动机”。