亚马逊登顶、DSV大举并购、京东入榜,全球第三方物流格局生变?

4042

4042

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

自美国总统执政以来,广泛征收的进口关税、阶段性暂停以及对贸易豁免政策的频繁调整,给全球企业与消费者带来了巨大的不确定性。尤其是那些拥有长期贸易关系、供应链跨越多个国家的大型企业,也难以独善其身。

埃森哲物流与运输专家 Herman Guzman-Carranza 指出:“一旦贸易紧张局势升级,跨境贸易的复杂性和成本便随之上升。”而Armstrong & Armstrong(A&A)公司总裁 Evan Armstrong 则表示:“持续的关税和贸易摩擦可能放缓全球经济增长。最终结果取决于哪些企业和行业能够获得豁免。到目前为止,资本实力雄厚、游说能力强的大型美国企业相较中小企业应对更为有利。”

值得关注的是,美国总统于今年4月2日宣布将修改中国进口商品的“最低限度规则”,即取消某些小额电商货物的关税豁免政策。受此影响,A&A 预计2025年美国3PL行业收入将达3162亿美元,同比增长4.5%,主要增长动能来自年初的需求高峰。

当前,地缘政治紧张局势频发,如俄乌冲突导致的贸易中断、红海危机造成的航线封锁、以及近期各国加征互惠关税,这些都迫使企业重新审视其全球供应链布局。

3PL 的各个服务环节——包括运输、仓储和增值服务——在面对经济波动、政策变化及消费者偏好的不断演变时,均面临挑战。埃森哲全球货运与物流主管 Sarah Banks 指出:“成本上升与通胀压力正侵蚀物流企业利润空间,大多数3PL只能通过与客户紧密合作,灵活应变。”

Guzman-Carranza 补充道:“油价波动、劳动力短缺以及地缘政治风险持续扰乱运输路线,加之监管压力和基础设施瓶颈,使得成本持续攀升。尽管人工智能与路径优化工具带来一定助力,但大量操作仍需人工介入,制约了企业快速响应的能力。”

当前,劳动力短缺以及对熟练仓储与运输员工的激烈争夺,成为3PL长期面临的核心问题。尤其在电商需求不断上涨、订单履约时效要求加快的背景下,劳动力供需矛盾愈发突出。

Sarah Banks 指出:“更严格的移民政策可能进一步加剧劳动力紧张。同时,美国许多港口和铁路系统正饱受拥堵与老化问题困扰,货物流通速度受阻,增加了不可预测性。”

仓储与配送领域同样面临挑战:随着库存水平波动加剧,空间需求愈发难以预测。此前,为应对特朗普时代的关税政策,不少企业曾提前大量备货,导致3PL仓库持续处于高负荷状态。这也带动空运与海运货代在当时迎来业务与收入的双重增长。

*上述收入数据涵盖四个主要3PL细分市场:国内运输管理(DTM)、国际运输管理(ITM)、专用合同运输(DCC)以及增值仓储与配送(VAWD),数据来源为企业财报或由 Armstrong & Associates(A&A)估算。货币按2024年12月31日汇率折算为美元。

**亚马逊第三方卖家服务部门的收入包括其3PL运营、平台佣金、配送与运费等相关服务。考虑到其广泛的仓储布局和履约服务重点,A&A认为该部门的大部分收入可归入3PL范畴。© 2025 Armstrong & Associates, Inc. 版权所有。

尽管2024年美国第三方物流(3PL)行业面临诸多不确定性,但来自A&A咨询公司的最新数据显示,行业已从2023年的严重下滑中逐步恢复,整体呈现稳定回升趋势。

A&A 预计,2024年美国3PL市场净收入同比增长1.6%,达到1312亿美元。在经历2023年12.8%的大幅下降后,整体市场逐渐回暖。同期,3PL四大细分市场的总收入同比增长1.1%,止住了2023年26.1%的深度下滑。

“这意味着2024年美国3PL市场的总规模将达到3027亿美元,”A&A总裁Evan Armstrong指出。

从细分市场来看,国际运输管理(ITM)成为2024年表现最亮眼的板块。由于红海航运局势紧张、苏伊士运河通行量下降,以及年底前关税预期上调引发的提前进口潮,ITM市场总收入同比增长6.5%,领跑所有子行业。

相比之下,国内运输管理(DTM)仍在承压。2024年DTM市场总收入下降4.2%,至1184亿美元,净收入下降2%,至192亿美元。尽管依旧为负增长,但相较2023年两位数的跌幅已有明显改善。

专用合同运输(DCC)凭借与客户绑定更紧密、合同更稳定的优势,在运力过剩和运价疲软的背景下展现出强劲韧性。2024年DCC市场总收入同比增长6%,至315亿美元,净收入更是增长5.3%,达到312亿美元,成为净收入增长最快的细分领域。

Armstrong 表示:“DCC的优势在于合同期限通常为一至三年,且绑定专属运力,不易受到现货市场波动影响。这种‘粘性’使其更具稳定性。”

增值仓储与配送(VAWD)是2024年表现第三好的领域,总收入增长2.3%,达到697亿美元,净收入同比增长3.9%,达539亿美元,在四大细分市场中排名第二。

Armstrong 指出,受高利率环境影响,仓库开发受限,而大多数现有仓库已接近满载。“托运人正在重新评估仓库定价策略和投标效率,许多在疫情后签订的单边合同正在被重新审视。”

他补充道:“托运人越来越关注供应链网络的弹性和库存管理绩效,仓储优化已成为下一阶段的关键工作。”

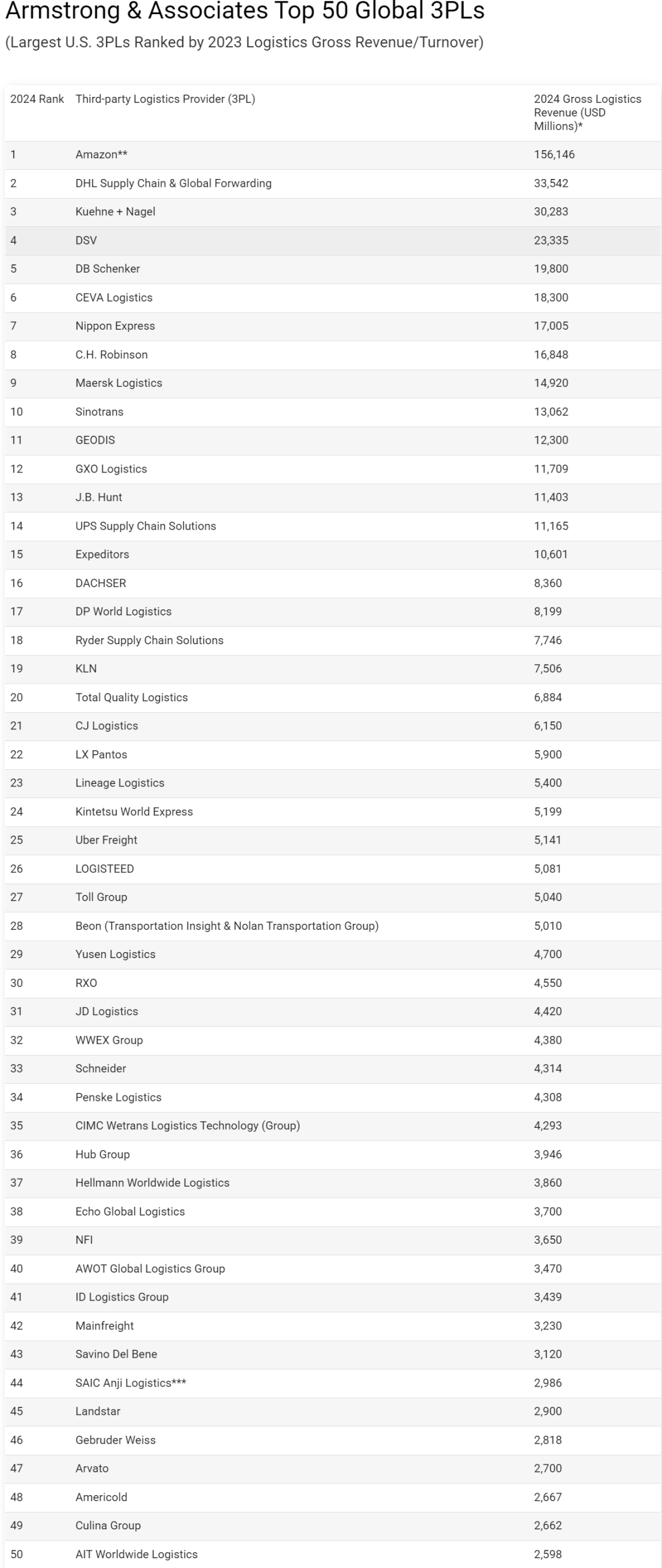

在全球方面,A&A根据2023年的物流总收入/营业额发布了全球第三方物流企业排名,排在前十的企业分别为:亚马逊(第1)、DHL(第2)、Kuehne+Nagel(第3)、DSV(第4)、德铁信可(第5)、CEVA物流(第6)、Nippon Express(第7)、C.H罗宾逊(第8)、马士基物流(第9)、中外运(第10)。

其中,共有5家中国企业入围全球第三方物流企业50强,分别为:中外运(第10)、嘉里物流(第19)、京东物流(第31)、中集世联达(第35)、上汽安吉物流(第44)。

*收入数据涵盖四个主要第三方物流(3PL)细分领域:国内运输管理(DTM)、国际运输管理(ITM)、专用合同运输(DCC)和增值仓储与配送(VAWD)。数据来源为企业财报或 Armstrong & Associates, Inc. 的估算,货币按2024年12月31日汇率折算为美元。

**所列收入为亚马逊第三方卖家服务部门的收入,包括其第三方物流业务、佣金、配送与运费及其他相关服务。鉴于亚马逊在3PL服务方面的广泛布局及其在电商履约方面的核心优势,Armstrong & Associates 估计该部门的大部分收入可归类为3PL服务。为保持估算公允,其内部物流收入被限定在50%以内。

© 2025 Armstrong & Associates, Inc. 版权所有。

2024年,全球第三方物流(3PL)行业共发生18起并购(M&A)交易,其中5笔交易金额超过10亿美元。

Armstrong & Associates总裁Evan Armstrong指出:“今年开局强劲,仅1月就出现了8起交易金额超过1亿美元的并购案,包括DSV竞购DB Schenker的重大动作。”

并购正在成为大型3PL拓展能力、增强技术实力和扩大市场覆盖的关键手段。埃森哲全球货运与物流负责人Sarah Banks表示:“行业整合趋势明显,头部3PL正通过并购提升全链路服务能力,进而对整个行业格局及客户体验产生深远影响。”

典型案例包括:DSV并购DB Schenker、CMA CGM收购CEVA Logistics、Ingram Micro与GEFCO。这些交易不仅增强了企业在货运、仓储与增值服务领域的实力,也为其在自动化、物联网、人工智能和数据分析等先进技术方面提供了更多投资空间,从而为托运人客户创造更高价值。

虽然整合有助于提高服务能力和技术水平,但也伴随着一定风险。Banks指出:“随着市场选择减少,价格上涨或服务多样性下降的风险可能加剧。”

她预测,未来3PL行业将呈现“强者恒强”的格局——规模大、技术强的公司占据主导地位,而中小型企业将通过专注细分市场和差异化服务寻求生存空间。

Banks表示:“大型3PL正在构建基于技术驱动的平台,这将抬高行业准入门槛,并推动跨境物流及‘最后一公里’服务的进一步优化,但要真正发挥整合效益,还需明确的战略、协同的文化和成熟的技术融合能力。否则,再大的并购也难以带来实质性的增长。”