合规全做了,还是被罚了4000万,某大卖遭遇飞来横祸!

1423

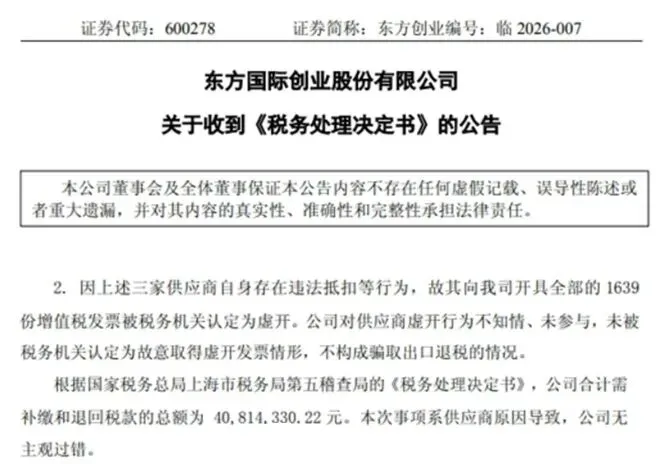

1423近期,某跨境上市大卖因其上游供应商虚开发票,被税务机关追缴并补缴税款、附加税费合计超 4081 万元。

尽管企业全程无主观过错,交易真实合规,但仍要为供应商的违法行为买单。

01kin test

真实交易却要补税 4000 万

根据企业发布的公告及税务机关《税务处理决定书》内容,可以看到东方国际创业股份有限公司(以下简称“东方创业”)的此次税务暴雷,是被上游供应商牵连导致的。

来源网络,侵权则删

2020 年 7 月至 2023 年 8 月三年多时间里,东方创业向上海亿红晟科技、上海网高体育科技、上海余颖体育科技三家企业采购网球线、羽毛球线等体育用品,累计采购含税金额约 1.84 亿元,采购后全部出口至美国市场。

整个交易流程中,企业完成了从采购、发货到收汇的全环节操作,国外客户货款全额收回,商业链条完整且真实,不存在任何违规操作的情形。

而此次税务暴雷的核心出在发票环节。税务机关稽查发现,上述三家供应商因自身存在违法抵扣等行为,向东方国际创业开具的 1639 份增值税专用发票,均被定性为 “虚开发票”。

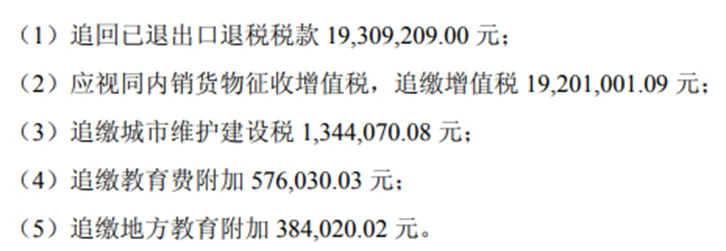

这一认定直接影响了企业出口退税的合规性,税务机关随即依据相关税收法规,对东方国际创业作出了严厉的税务处理:追缴已退出口退税款约 1930 万元、补缴增值税约 1920 万元,同时追缴城市维护建设税、教育费附加、地方教育附加等各项税费,合计补税金额高达 4081.43 万元,并要求在 15 日内足额缴纳,再加上相应的滞纳金,整体支出预计约 4131 万元。

来源网络,侵权则删

尽管东方创业在公告中多次强调,对供应商虚开发票行为 “不知情、未参与”,税务机关也未认定企业存在故意取得虚开发票的情形,不构成骗取出口退税,但在现行税收规则下,企业仍需承担全部补税责任。

据悉,涉事的三家供应商实则为典型的空壳公司,实缴资本极低、参保人员寥寥,部分甚至存在 “一址多照” 的情况,本质上就是专门从事虚开发票的违规主体,目前已成为税务非正常户。

东方国际创业即便想要通过法律途径追偿损失,也因对方无实际可执行资产而困难重重,最终只能自行承担这 4000 多万的巨额损失。

这起事件也让外界看到,即便是风控体系相对完善的上市公司,也难以完全规避上游供应链的税务风险。

02kin test

触发行业集体发声

该事件发生后,瞬间引起了众多卖家的共鸣和疑问:“为何上游问题要下游承担?为何无过错却要付出代价?”

还有卖家分享了自己曾遭遇的类似踩雷经历。卖家李先生在三年前合作的一家工厂因后期欠缴税款,导致三年内开具的所有发票全部被认定为异常,李先生的企业在三年前凭这些发票办理的出口退税,也被税务机关要求在 15 日内全额退还。

另一位卖家也表示,即便只是小额采购样品,若合作的供应商出现年审异常、法人失联等情况,其开具的发票也可能被判定为异常,最终还是采购方承担补税责任。

因此,在众多卖家看来,跨境出口业务中,采购方只能对供应商的营业执照、开票资质等表面信息进行审核,无法深入核查供应商的内部税务处理、税款缴纳等情况,发票是否虚开,本质上只有开票方自己清楚,下游企业根本不具备完全识别的能力,这对于下游企业来说完全是无妄之灾。

但事实上,税务机关并非采用“一刀切”的处理办法,而是严格遵循现行增值税管理规则。

核心逻辑在于,增值税发票的合法性取决于开票方的经营行为,而非交易本身是否真实。只要上游开票方被认定为虚开发票,无论下游企业是否知情,该发票都会失去合法抵扣和退税的效力,这一定性会沿着发票链条直接向下传导。

根据国家税务总局 2012 年第 33 号公告规定,虚开发票不得作为抵扣凭证,已抵扣的需做进项税额转出,已享受出口退税的则要全额退回,对应采购业务还需视同内销征收增值税,这也是此次东方创业必须补税的核心法规依据。

税务领域专业人士表示,税务机关对取得虚开发票的企业,会区分 “恶意取得” 和 “善意取得” 两种情形,处理方式差异显著。恶意取得虚开发票会被视同虚开,面临 0.5-5 倍的高额罚款,甚至承担刑事责任;而像东方国际创业这样的善意取得情形,只需补缴税款和少量滞纳金,无需缴纳罚款。

但无论采取何种处理方式,对跨境卖家而言,补税支出仍会带来沉重的资金压力和经营损失。

03kin test

税务始终是监查重点

近年来,随着各国税收征管体系的不断完善,税务监管的精细化、严格化程度持续提升,税务已经成为税务机关的核心监查重点。

1

从监管趋势来看

税务机关已实现了税务、海关、银行、电商平台等多部门的数据联动,发票的真伪、交易的真实性都能通过系统实现快速核查;同时,税务稽查的追溯期较长,企业过往的交易记录随时可能被核查。

2

从政策方面来看

国内已经出台了《关于互联网平台企业报送涉税信息有关事项的公告》,从2025年7月1日起,凡是为境外电商平台提供商家入驻、店铺管理、营销推广等服务的境内主体,必须向中国税务机关报送相关涉税信息。

国外也同样严厉打击,如意大利税局也要求非欧盟企业缴纳五万欧元保证金才能继续在意大利售卖。

对跨境出口企业而言,出口退税是业务链条中的重要组成部分,合理的出口退税能有效降低企业经营成本,提升市场竞争力。

但在监管趋严的背景下,税务机关对出口退税的审核愈发严格,从采购发票、物流凭证到出口报关、收汇凭证,任何一个环节出现漏洞,都可能导致退税失败,甚至被认定为违规退税。

除了发票合规,跨境企业的税务申报、VAT 缴纳、外汇结算等环节,也都是税务机关的检查重点。尤其是在跨境电商行业,部分企业存在的虚假申报、进销不符、外汇结算不合规等问题,一旦被稽查发现,不仅会面临补税、罚款,还可能被暂停出口退税资格。

因此,针对税务合规,卖家们不能只关注自身经营环节,而是要延伸至上游供应链,做好税务申报、VAT 缴纳等。如果在税务这块存在困难,也可以寻求专业代理协助,但是要注意甄别,不要贪图便宜随便选择代理,市面上很多黑心代理会用低价来吸引卖家。