305亿营收,现金流暴跌82%!跨境一哥的钱,去哪了?

1170

11702025年,跨境消费电子行业依旧内卷加剧、海外贸易政策波动、全球消费疲软。一众出海品牌陷入价格战、增长停滞的困境。

而安克创新,却交出了一份超预期的成长答卷:305亿营收、净利25亿、毛利率45%、欧洲增速43%、私域独立站单季增46%……数字背后,不是低价内卷换来的虚假繁荣,而是一套完整的长期战略正在兑现。

今天我们抛开枯燥的财报公式,深度拆解:安克创新到底赢在哪里?

图源:网络(侵删)

01 面子足够亮眼

三大核心指标全线历史新高

2025年,在全球消费疲软、跨境行业全员低价内卷、多数品牌增长停滞甚至亏损的大环境下,安克创新交出了一份碾压同行的正向成绩单,三大核心盈利指标实现全线上涨,盈利能力持续优化。

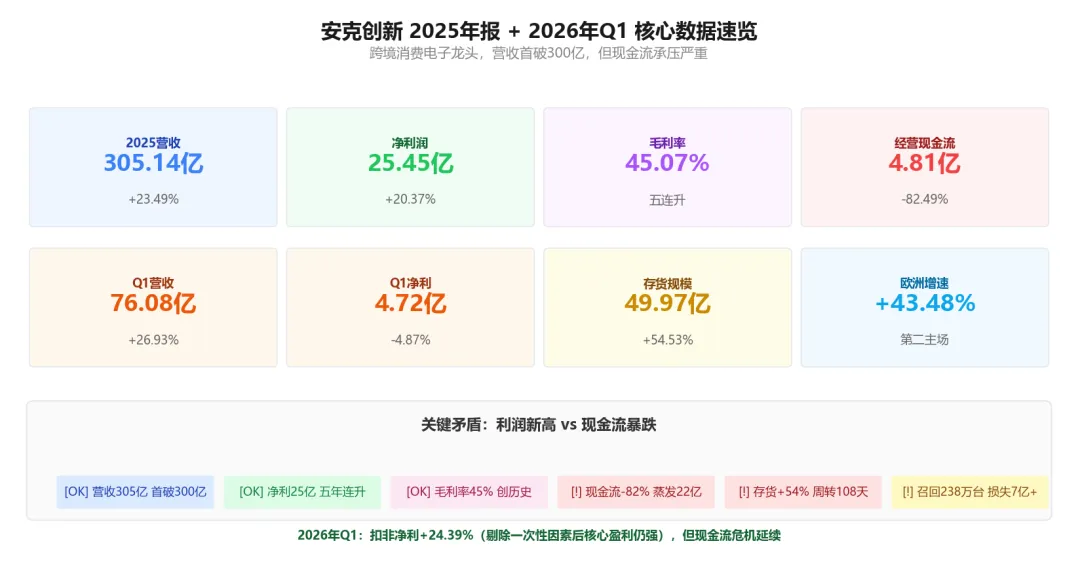

2025年核心高光数据:

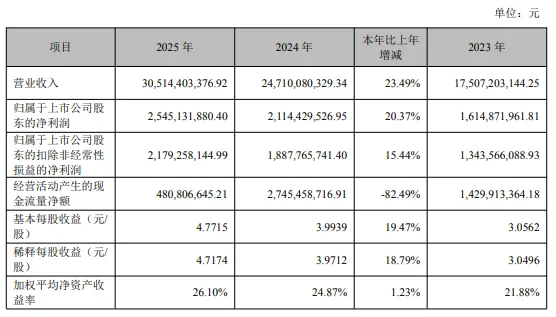

✅ 营业收入 305.14亿元,同比+23.49%,首次突破300亿行业分水岭,正式迈入全新规模阶段;

✅ 归母净利润 25.45亿元,同比+20.37%,利润规模稳步攀升;

✅ 毛利率 45.07%,同比提升1.4个百分点,实现五年连续上涨。

图源:网络(侵删)

不同于中小卖家靠低价走量、压缩利润换来的虚假增长,安克的增长是高端化、品牌化、技术驱动的高质量增长。在行业普遍毛利率仅个位数的背景下,持续走高的毛利率,印证了其扎实的品牌溢价与产品定价权,也是它能穿越行业周期的核心底气。

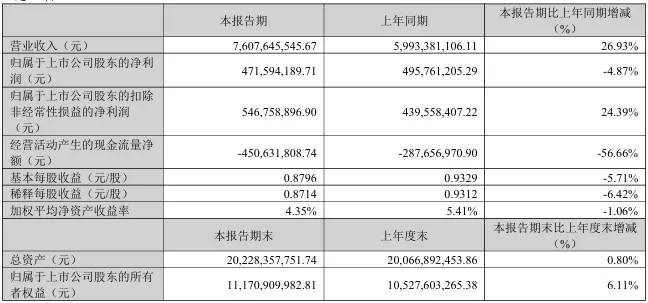

延续高增长态势,2026年Q1公司增长韧性进一步凸显:单季营收76.08亿元,同比提速至+26.93%;剔除一次性波动因素,核心主业扣非净利润同比大涨24.39%,主业盈利能力依旧稳居行业顶端。

图源:网络(侵删)

02 里子暗藏隐忧

22亿现金凭空蒸发,现金流断崖崩塌

资本市场永远信奉一个逻辑:利润是账面数字,现金流才是企业真实的血液。亮眼的营收和利润背后,安克创新的现金流隐患彻底暴露,也是这份财报最核心的风险点。

2025年,公司归母净利润高达25.45亿元,但经营活动现金流净额仅4.81亿元,较2024年的27.45亿元暴跌82.49%,全年现金净蒸发高达22.64亿元。

一年赚25亿账面利润,真正落袋的现金不足5亿,近20亿利润凭空“消失”,这种增收、增利、不增现的反常现象,绝非良性经营信号。

图源:网络(侵删)

进入2026年,现金流压力并未缓解,Q1经营现金流为-4.51亿元,同比亏损进一步扩大,资金持续处于流出状态,现金流危机尚未解除。

深挖底层逻辑,20亿现金缺口,主要来自三大隐形黑洞,也是制约企业经营质量的核心痛点。

黑洞一:50亿存货压顶,资金大规模沉淀

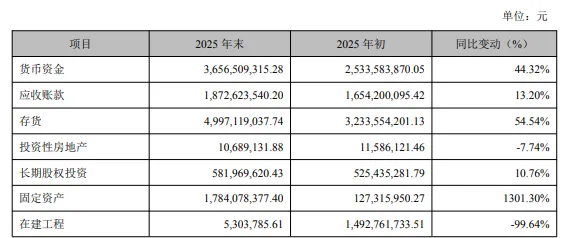

为对冲海外关税波动、供应链风险,同时抢占海外旺季市场,安克2025年开启激进备货模式,存货规模大幅飙升。年末存货高达49.97亿元,同比暴增54.53%,较年初新增17亿库存,近四分之一的企业资产全部变成仓库货品。

随之而来的是周转效率大幅恶化:存货周转天数从73天飙升至108天,意味着一批产品从入库到销售回款,平均要占用三个半月资金。库存积压直接导致现金固化,同时大幅抬升减值风险。2025年公司资产减值损失飙升至3.65亿元,同比暴涨146.6%,直接侵蚀账面利润与现金流。

图源:网络(侵删)

黑洞二:史上最大规模产品召回,损失超7亿

2025年,安克创新遭遇成立以来最严重的产品质量危机,全球大范围召回缺陷充电宝,累计召回238万台,覆盖美国163万台、日本52万台、中国71万台。

本次事件带来双重巨额损耗:直接经济损失4.32-5.57亿元,品牌口碑、用户信任、后续销量的间接损失超3亿元,合计现金流消耗超7亿元。财报端,公司产品质量保证负债计提1.04亿元,同比大幅增长84.2%,短期经营成本与资金压力大幅攀升,此次质量阵痛的影响延续至2026年。

图源:网络(侵删)

黑洞三:平台投流成本飙升,烧钱换量效益递减

作为核心营收渠道,亚马逊平台流量成本持续上涨,大幅压缩盈利与现金空间。2025年公司销售费用高达68.27亿元,同比增长22.57%。更关键的是资金收支增速严重失衡:经营现金流出增速40.78%,远超现金流入增速25.82%。

目前公司平台投流费用占营收比重已突破8%,靠烧钱换流量的边际效益持续递减,平台获客成本高企,进一步加剧现金流消耗。

图源:网络(侵删)

03 结构迭代

告别充电宝单一标签

三增长曲线成型

抛开短期资金压力,安克创新的产品结构迭代,是财报中最具长期价值的核心亮点。市场对其“充电宝厂商”的传统认知,早已彻底过时,公司已成功转型为多品类协同发力的综合智能硬件出海集团。

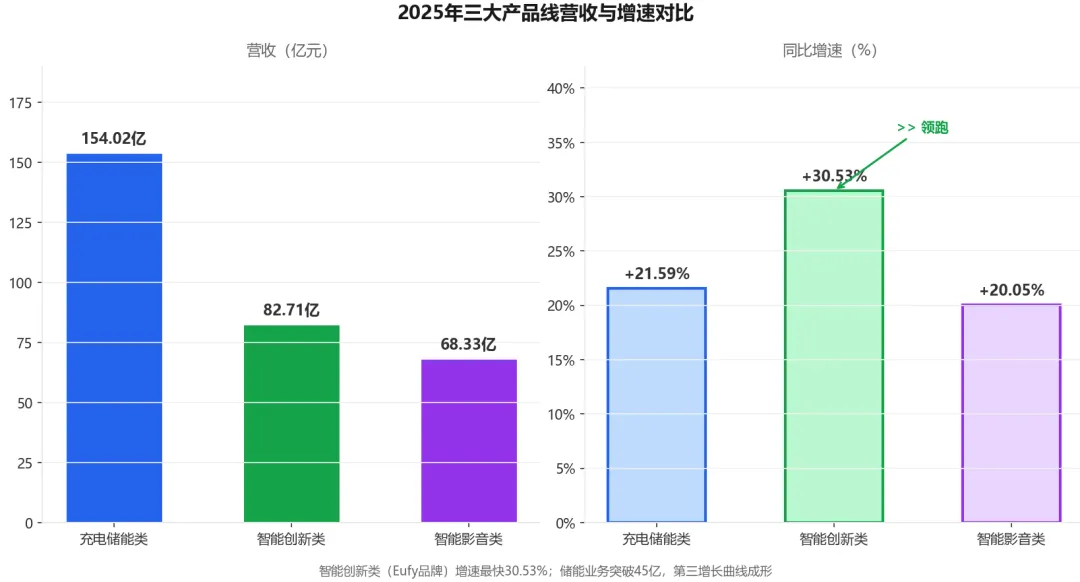

2025年三大产品线营收结构:

1.充电储能类(基本盘):营收154.02亿元,同比+21.59%,占比50.47%。传统充电宝单品占比已不足12%,户用储能、阳台光伏等新品强势崛起,全年储能业务收入突破45亿元,成为全新核心增长极。

2.智能创新类(高增长引擎):营收82.71亿元,同比+30.53%,增速领跑全品类,占比27.11%。依托eufy品牌,智能安防、清洁机器人、母婴智能设备、3D打印等新品快速放量,成为公司增速最快的核心赛道。

3.智能影音类(稳健底盘):营收68.33亿元,同比+20.05%,占比22.39%。Soundcore音频、Nebula投影持续深耕高端市场,保持稳定盈利,筑牢基本盘。

图源:网络(侵删)

多品类均衡布局,彻底摆脱了单一产品依赖,有效对冲单一赛道的行业波动风险,为长期增长打开全新空间。同时公司持续加码研发,2025年研发投入28.93亿元、同比+37.2%,2026年Q1研发投入8.05亿元、同比+45.2%,聚焦端侧AI、自研芯片、储能技术等核心领域,持续筑牢技术壁垒。

04 市场与渠道

格局重构,机遇与风险深度博弈

市场格局:欧洲强势爆发,北美风险凸显

全球市场结构完成关键迭代,彻底改写了过往“依赖北美”的单一格局。2025年欧洲市场营收81.51亿元,同比暴涨43.48%,成为公司最大增量市场。依托欧洲能源转型红利,阳台光伏储能、智能家居产品精准匹配当地需求,增速远超其他区域,成为第二大核心主场。

图源:网络(侵删)

而传统基本盘北美市场风险持续暴露,2025年4月美国关税政策骤升,直接导致公司5个交易日市值暴跌近30%,市值蒸发超150亿元,地缘政治、贸易政策的不确定性,成为北美业务最大隐患。同时国内市场稳步回暖,2026年Q1国内营收同比增长40.08%,增速远超海外,“出海+内销”双市场战略初见成效。

渠道格局:去亚马逊化遇阻

渠道结构的结构性隐患,是安克长期无法回避的痛点。目前公司渠道依赖度依旧偏高:亚马逊单平台营收159.55亿元,占比高达52.29%,超半数收入绑定单一平台。

尽管公司持续推进渠道多元化,线下商超渠道营收90.87亿元、占比28.77%,独立站营收31.35亿元、占比10.13%,且两大渠道持续高速增长,但受亚马逊庞大体量制约,“去亚马逊化”进展缓慢。平台规则波动、流量成本上涨、贸易壁垒风险,始终是悬在公司头顶的达摩克利斯之剑,也是跨境头部品牌的共性慢性病。

05 真正的龙头,永远做长期正确的事

综合2025全年及2026年Q1完整财报数据来看,安克创新的割裂表现,本质是长期战略布局与短期经营代价的对冲结果。

所有的现金流压力、库存积压、短期利润波动,并非企业经营失速,而是公司为对冲行业风险、抢占未来赛道,主动选择的战略取舍:逆周期备货锁定供应链、重金研发布局AI与储能、全力拓展线下与海外新市场,这些短期消耗,都是为未来2-3年的增长蓄力。

而所有的亮眼增长,也并非偶然红利,是产品结构升级、全球化布局、技术壁垒深耕的必然结果。从充电宝单品突围,到储能、智能硬件双曲线爆发,从单一亚马逊渠道,到全球线上线下全域布局,安克已经完成了从“跨境卖家”到“全球化科技品牌”的蜕变。

图源:网络(侵删)

安克创新的这份双面财报,不仅是企业自身的成长答卷,更是整个跨境出海行业的真实缩影,为全行业提供了重要参考:

1、规模绝不等于健康:300亿营收的龙头企业,依旧会面临现金流见底的危机。对所有卖家而言,GMV只是数字,库存周转、账期管控、资金链安全,远比短期营收规模更重要。

2、平台依赖是致命慢性病:即便是安克这种行业头部,也难以摆脱单一亚马逊平台的束缚。渠道多元化不是营销口号,而是跨境企业穿越周期的生存底线。

3、欧洲是当下确定性最高的增量赛道:储能、阳台光伏、智能家居持续爆发,助力安克实现43%的区域增速,这也是未来跨境品牌突破内卷、寻找新增量的核心方向。

短期阵痛不改长期趋势,随着后续库存逐步消化、现金流回暖、新品持续放量,安克创新的技术与品牌壁垒将进一步释放价值,这家中国出海龙头的长期成长空间,依旧值得期待。