AMZ123获悉,近日,根据Brick Meets Click与Mercatus联合发布的《线上杂货购物调查》数据,2025年5月美国线上杂货销售额环比下降12%,终结了连续九个月销售额至少达到95亿美元的纪录。

AMZ123获悉,近日,根据Brick Meets Click与Mercatus联合发布的《线上杂货购物调查》数据,2025年5月美国线上杂货销售额环比下降12%,终结了连续九个月销售额至少达到95亿美元的纪录。

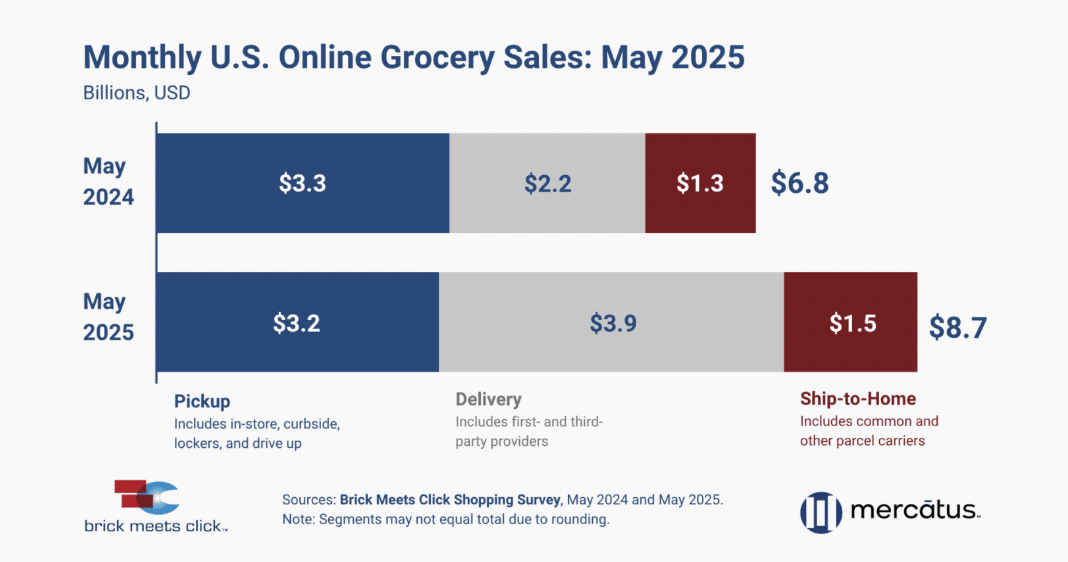

不过,5月5月美国线上杂货销售额仍达87亿美元,较2024年5月的68亿美元同比增长近20亿美元,增幅为27%。

尽管出现下滑,但整体跌幅小于预期,也明显低于前两年同期的下降幅度(2024年5月为20%,2023年5月为16%),主要受到配送方式订单增长的推动。

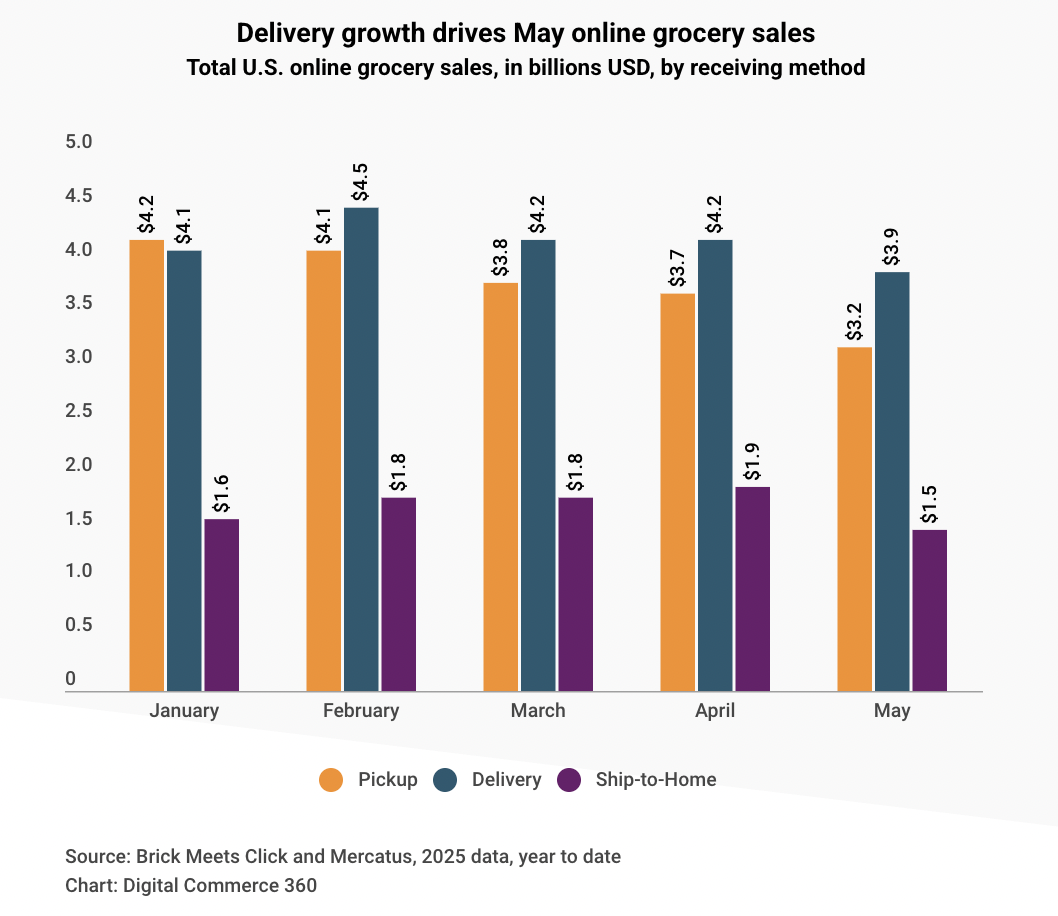

报告将线上杂货销售分为三种接收方式:由Instacart、Shipt或零售商员工完成的“配送”;在门店、商店外或指定地点领取的“自提”;以及通过FedEx、UPS或USPS等物流公司送达的“邮寄到家”。

5月增长最明显的是“配送”,销售额同比增长超过70%,从2024年5月的22亿美元增至39亿美元,占当月总线上杂货销售的45.4%。这一增长主要得益于月活跃用户数量(MAUs)、订单频次和平均订单金额(AOV)的同步提升。

报告指出,自2024年6月以来,连续多轮的促销活动持续推动“配送”方式的销售增长。虽然这类促销多吸引现有客户,但沃尔玛的加入也在带动新用户增长,进而扩大用户基础、提升下单频率并提高平均订单金额。

根据Digital Commerce 360的数据,沃尔玛目前是北美第二大线上零售商,其在今年4月宣布通过技术更新,将送货服务扩展至1,200万个美国家庭。5月数据显示,沃尔玛在三种配送方式的综合MAU增速是整体市场平均水平的1.5倍。

5月,美国线上杂货市场的总体MAU同比增长超过10%,但不同接收方式之间增长并不均衡。其中,“配送”方式的MAU同比增长速度是整体的三倍,而“邮寄到家”方式的销售额同比增长20.7%。消费者能以与线下门店相近的价格从纯线上平台购买商品,并享受多种平台提供的免运费服务,是推动“邮寄到家”需求增长的关键因素之一。

相较之下,“自提”方式在5月销售下滑3.6%,尽管其MAU有所增长,但由于订单频率减少及AOV略微下降,最终未能拉动整体销售增长。不过,从整体市场看,三种接收方式的加权AOV同比增长近4%,显示出消费者在各渠道下单时平均消费金额的上升趋势。

整体来看,尽管季节性因素导致5月线上杂货销售环比下降,但同比仍呈强劲增长态势,特别是配送方式的快速扩张,反映出市场需求结构正在发生转变,线上杂货渠道的消费行为也在不断演进。

作者✎ Summer/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系: amz123happy