港盛独家|2026年香港公司做账审计报税全指南(建议收藏)

1096

1096

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

相信不少年结日在12月31日的香港公司老板们,最近都陆续收到了秘书公司的提醒:又要准备资料做账审计啦!

每年都做,但每年都有人问:为什么要做?什么时候做?怎么做才能又高效又省心?

今天,我们结合多年实务经验,为你整理了一份2026年香港公司做账审计报税实操指南。一文帮你理清逻辑、避开那些容易踩的坑。

香港公司做账审计报税,本质就是向香港税务局真实反映公司“经济实质”,说清楚三个核心问题:做什么业务、赚/亏多少钱、该缴多少税。整个过程环环相扣,三个环节缺一不可,少一步都可能踩合规红线。

按香港会计准则,整理全年财务交易,编制财务报表。

由持牌执业会计师对报表进行独立核查,出具专业审计报告。

依据审计报告数据,填报复课税表并向税务局申报。

有老板问:“我公司没盈利,也要出审计报告吗?”

答案是:要。 只要公司在港经营,审计报告就必须出。

一份“无保留意见”的审计报告,价值远超想象:

根据《香港法例》第112章《税务条例》第14条及《公司条例》第622条,所有在港经营的公司,必须就香港产生的利润计算利得税,并提交经审计的财务资料——这是无法规避的法定义务。

第三方持牌会计师的独立审计,相当于给公司财务“做体检”,既能有效核查财务数据的真实性,避免内部财务舞弊,保护股东(尤其是小股东)的合法权益,还能帮公司发现内控漏洞,优化管理流程。

随着CRS共同申报准则的实施,香港银行对账户监管越来越严,会定期要求客户提交最新审计报告。如果没能及时提供,或者审计报告不合规,银行账户极易被冻结、限制使用,甚至直接关闭,严重影响公司资金往来!

国际合作伙伴洽谈业务时,一定会要求查看公司过往的审计记录,以此核实公司的财务状况和履约能力。一份“无保留意见”的审计报告,就相当于公司的“财务健康证明”,能帮你顺利开拓业务、建立供应商信用额度。

不管是向银行申请贷款、吸引天使投资,还是参与政府或大型企业招标,审计报告都是核心审核材料——没有合规的审计报告,基本不可能获得合作机会和资金支持。

专业的审计报税工作,其价值远不止于满足合规需求,实际上,它更是公司不可或缺的战略资产与管理工具。

在全球税务合规程序日益透明化的大背景下,每位企业老板都需转变对审计报税工作的固有认知——它不应被简单视为每年必须完成的“例行公事”,更非需要极力压缩成本的“财务负担”,也绝不是可以草率应付的“政府要求”。

相反,公司的每一份审计报告,都是提升企业价值的战略投资,是优化内部管理流程的专业咨询,是增强企业信誉的品牌建设举措,更是规划企业未来发展的数据基础设施。

新公司首次做账可选择9-18个月的会计期间。建议直接将首年结日设为3月31日或12月31日,既能为后续年度审计建立标准化流程,还能享受税表延期政策,避免手忙脚乱:

3月31日:与香港财年同步(4月1日-次年3月31日),简化利得税计算,可申请延期至当年11月15日提交。

12月31日:与中国内地财年同步,方便国内控股公司合并报表,可申请延期至当年8月15日提交。

避坑提醒:千万别选4月1日-11月30日作为年结日!这个区间无法享受延期政策,税务处理更繁琐,容易逾期。02

非新成立的公司以首次做账的年结日为基准,每12个月为一个做账区间,每年按固定时间完成审计报税。如果当年收到税务局的利得税报表,且没有申请延期,必须在1个月内完成报税,千万不能拖延!

千万不要等到审计前才“临时抱佛脚”!

理账这件事,功夫在平时。如果等到审计节点才开始翻箱倒柜找单据,很容易发现票据丢失、数据不全——这时候再想补救,往往耗时耗力,甚至影响审计进度和结果。

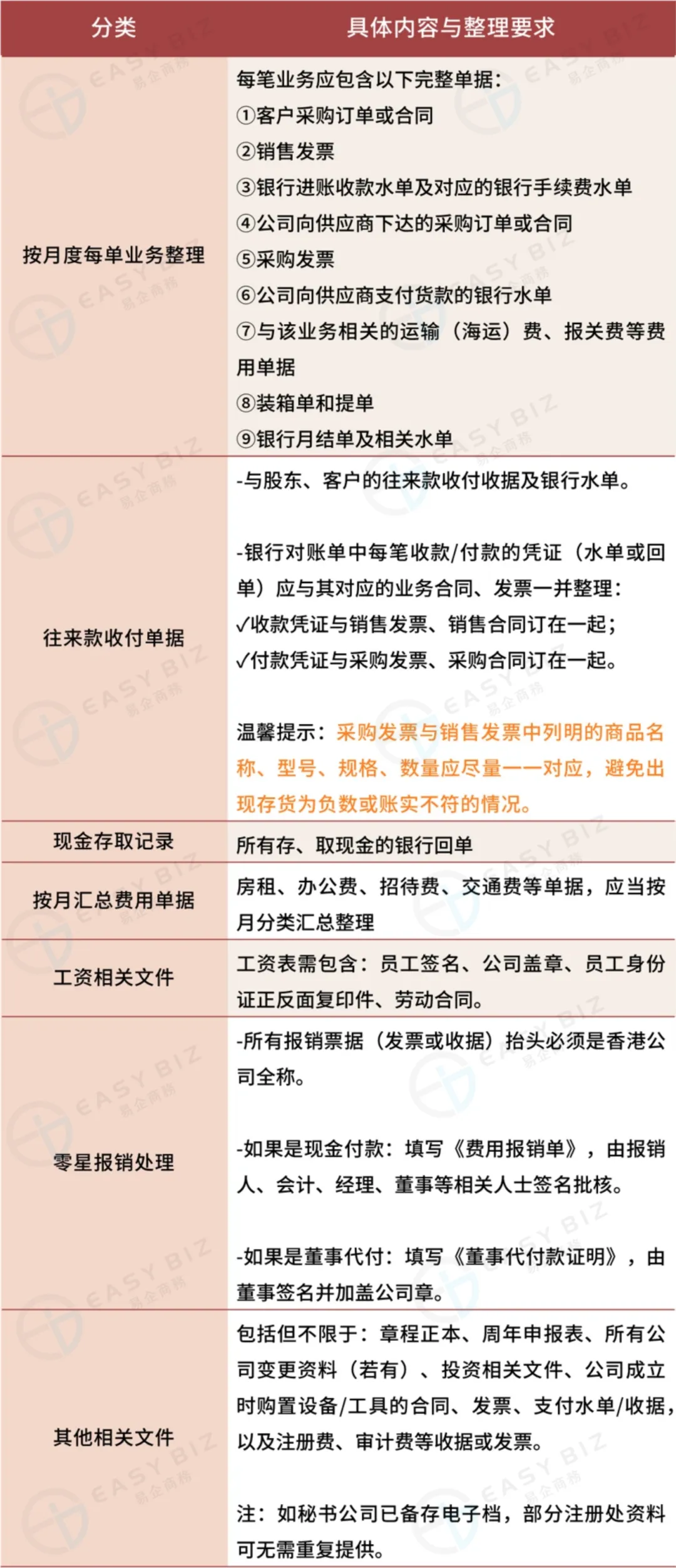

正确的做法是:在日常经营中,就以“业务模块”为核心,随手整理、分类归集。

具体来说,可参考下方表格:

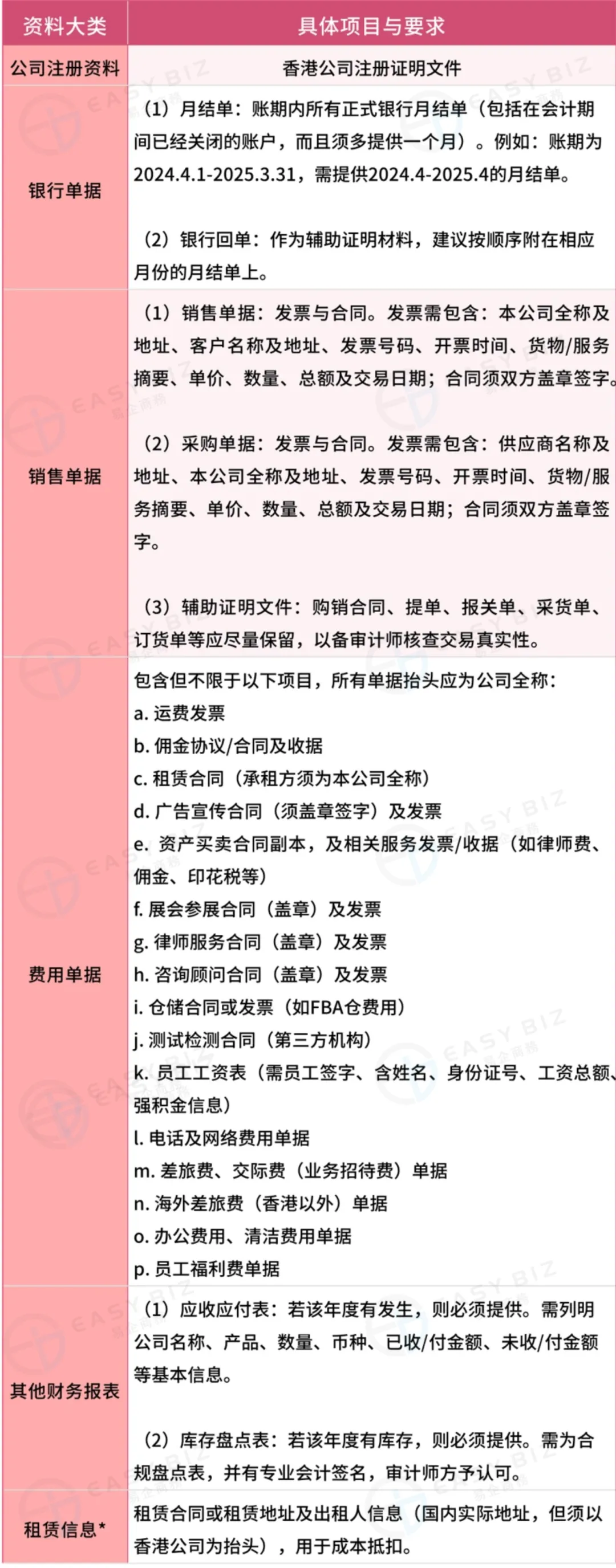

一般来说,香港公司的做账审计需要准备以下材料:

📋 基础必备资料

香港公司注册证明、商业登记证、公司章程、周年申报表;若有公司名称、股东、董事变更,需额外提供变更文件。

📋 核心财务资料

①财务报表及试算表,包括:总分类账、明细分类账、银行日记账及现金日记账的账册,存货明细账;

②银行月结单,包括:对账单、存折等;

③记账凭证,包括:支出传票、收入传票及分录传票;

④销货发票与购货发票,包括:公司销售时开具给客人的发票与公司购货时供应商开具的采购发票等;

⑤工资表、租房合同。(如果有工资支出与租房的情况)。

以常见的贸易公司为例:

很多老板以为把资料交给会计师就完事了,其实一套完整的年度合规流程,远不止一步。搞清楚下面这几个环节,你就能心中有数,不再被动。

将报税周期内所有能证明公司业务经营和资金往来的单据,按我们上一部分提到的方法系统规整出来。这是后续所有工作的基础。

如果你选择自行完成财报部分,仅委托秘书公司出具审计报告,那么你需要提前制作好符合香港审计师要求的会计报表。

持牌执业会计师会根据财务报表进行独立、专业的核查,并出具附带专业意见的审计报告。

香港公司在提交审计报告时,会连同填好的利得税计税表一并递交香港税务局。

香港公司在提交审计报告时,会连同填好的利得税计税表一并递交香港税务局。

收到评税通知书后,请务必在指定期限内按指引缴纳税款。香港缴税很方便,可通过网银、转数快(FPS)等多种电子渠道完成。

只有完整走完以上所有步骤,才算真正完成了香港公司整个年度的做账+审计+报税工作。

审计是高度专业的工作,不仅要求审计师持有正规牌照,更需要对香港税务政策、行业特性有深刻理解。很多公司自主对接审计团队时,常遇到 “找不到合规会计师”“沟通成本高”“因细节失误导致审计意见不佳” 等问题。因此,建议委托拥有正规牌照、经验丰富的专业秘书公司代为办理(如港盛国际),省心、省力、更有保障。