AMZ123获悉,近日,据外媒报道,历经多年高速增长后,越南电商物流行业正迎来残酷的整合期。短短六个月内,两家知名物流企业相继退出该国市场,总部位于新加坡的Ninja Van于去年9月停止在越南的快递服务,曾隶属于Lazada的物流部门Flex Speed近期也宣布退出最后一公里配送业务。两家公司背后均有阿里巴巴的投资背景,这一退场信号标志着行业正在发生深刻变革。

AMZ123获悉,近日,据外媒报道,历经多年高速增长后,越南电商物流行业正迎来残酷的整合期。短短六个月内,两家知名物流企业相继退出该国市场,总部位于新加坡的Ninja Van于去年9月停止在越南的快递服务,曾隶属于Lazada的物流部门Flex Speed近期也宣布退出最后一公里配送业务。两家公司背后均有阿里巴巴的投资背景,这一退场信号标志着行业正在发生深刻变革。

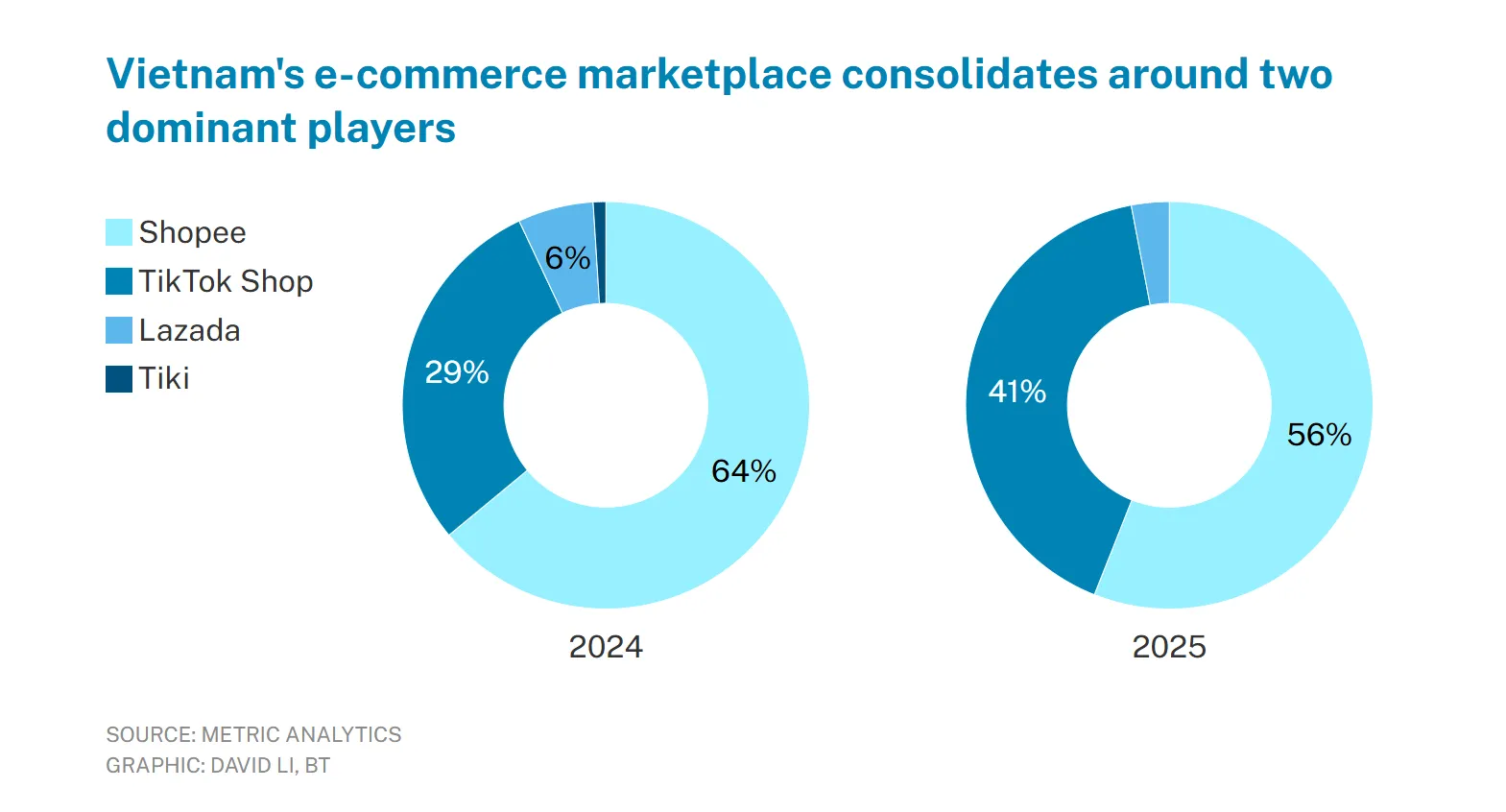

导致这一局面的直接原因,是越南电商市场正快速演变为双头垄断格局。据数据平台Metric统计,2025年越南四大电商平台Shopee、TikTok Shop、Lazada和Tiki总收入预计达429.7万亿越南盾(约合209亿新元),同比增长近35%。其中,Shopee和TikTok Shop合计占据约97%的市场份额,成为绝大多数包裹需求的源头。

图源:Metric

这一权力格局正在重塑物流行业的生存法则,使得越南电商物流市场演变为两种主要模式。

第一种模式是与平台深度绑定的内部物流。SPX背靠Shopee,LEX依托Lazada,相较于独立物流公司,它们拥有稳定的订单来源和紧密的运营协同。但这种优势本质上取决于母平台的体量。LEX在越南最后一公里配送业务的收缩,正是这一局限的典型特征,当Lazada市场份额跌至不足3%,其物流网络便难以维持运转。

更关键的是,这类内部物流部门面临一个结构性天花板:竞争对手平台不太可能将大量订单交给竞争者的物流团队。这意味着,无论LEX还是SPX,其业务扩张始终受限于所服务的单一生态系统,难以实现真正的多元化。

第二种模式是中立的多平台物流,以J&T和Ninja Van为代表。这类企业通过同时服务于多个电商平台来构建业务规模。但随着市场向头部集中,保持中立的难度正在加大。尤其是如果TikTok Shop未来也发展自有配送部门,这一模式的生存空间将进一步收窄。

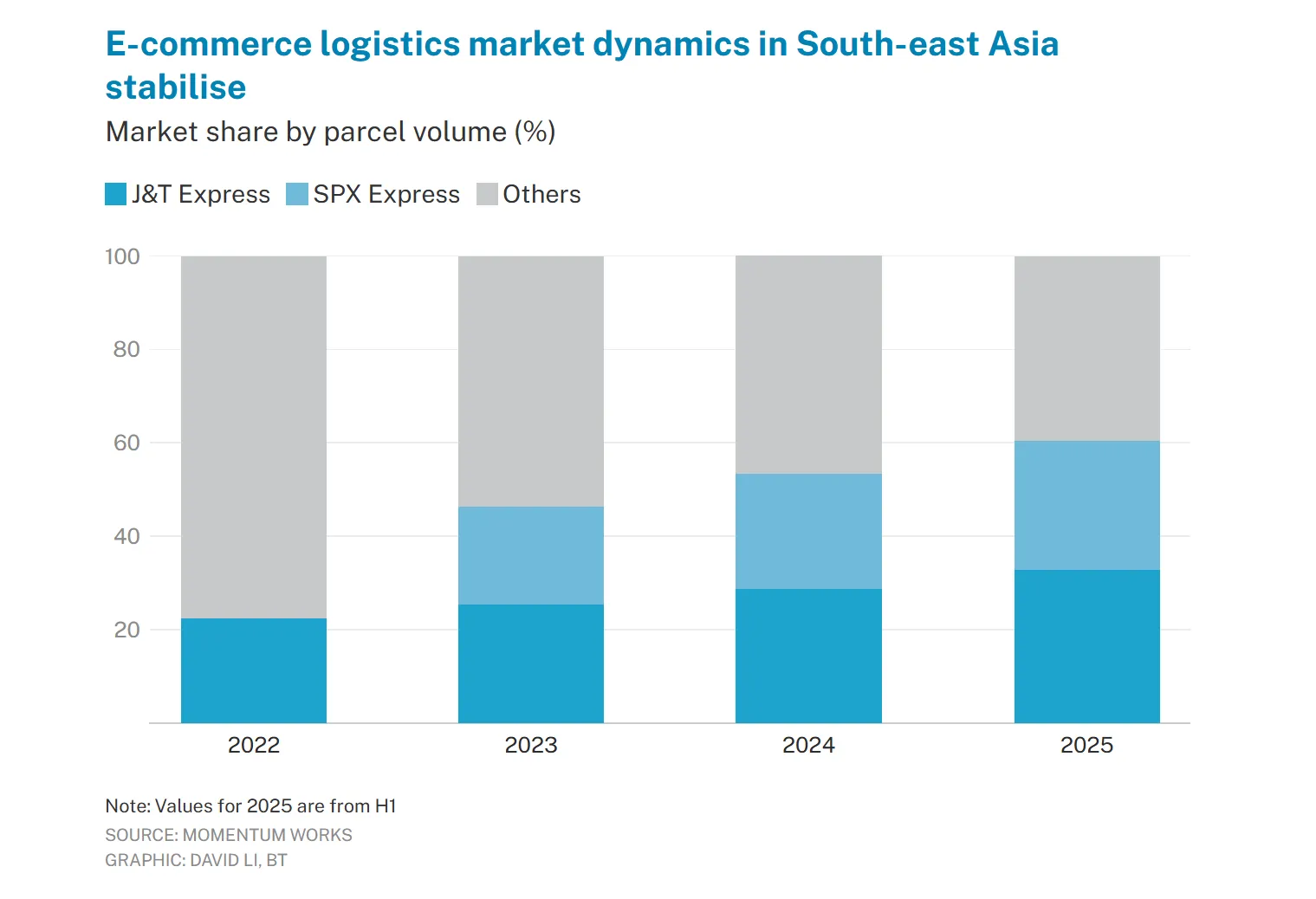

然而,在价格战与资本密集的行业环境中,越南电商物流市场盈利并非遥不可及。Momentum Works数据显示,2022年至2025年间,J&T在东南亚的包裹量增长约三倍,单位成本下降约三分之一,并于2024年首次实现全年净盈利。其经验表明,利润并非来自提价,而是业务密度带来的成本优化。

图源:Momentum Works

但平台驱动的需求虽然能带来规模,却也暗含风险。据业内人士指出,由于税收政策收紧、退货机制被滥用以及平台佣金高企,越来越多本地商家正在减少对电商平台的依赖。这意味着,物流企业若只盯着平台订单,迟早会触及增长天花板。

正是基于这一判断,头部物流公司开始向平台外寻求增量。

SPX已在Shopee之外积极扩张,以极具竞争力的价格吸引平台外的大订单卖家。据了解,SPX不仅在定价上具备优势,配送时效同样出色,而时效正是卖家选择物流商时最看重的因素。

Ninja Van则选择了另一条路径:转向B2B合同和跨境物流。这些领域利润率更高、客户粘性更强,且与越南日益增长的制造业需求高度契合。尽管该公司在越南仍保留部分电商业务,但事实上已退出曾经作为主要收入来源的B2C电商领域。

总体来看,越南电商物流市场正在加速演变,多元化已经成为必然选择。

作者✎ 林含/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系: amz123happy