30万卖家挤在深圳!16%同行在卷家居?2025亚马逊、Temu中国卖家生存图鉴……

7181

7181中国跨境电商市场正经历一场深刻的静默分化。

基于对亚马逊、Temu平台中国活跃店铺的持续追踪监测(数据截至2025年第三季度),本报告揭示了核心市场矛盾:

# 在城市维度,卖家、销量与销售额的排名呈现出罕见的高度一致,格局已然固化;

# 而在品类维度,同样的指标排名却剧烈分化,昭示着截然不同的生存逻辑。

本报告旨在解读这一矛盾背后的市场真相,为跨境电商卖家及服务商提供穿越红海、精准布局的路线图。

数据显示,无论从卖家聚集度(卖家数量)、市场活跃度(产品销量)还是价值产出(销售总额)角度看,头部城市的格局高度稳定。

这种数据同构现象意味着,中国跨境电商的产业地理格局已经成熟,资源与价值的流动路径被牢牢锁定。

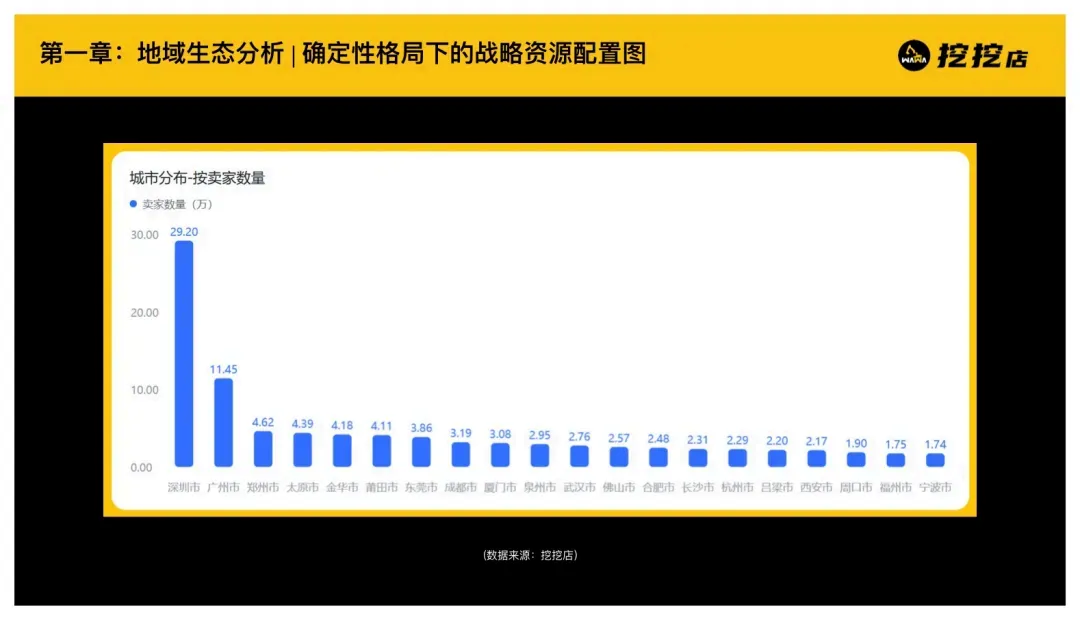

其中,深圳市以29.20万名卖家、17.88%的全国占比,构建了无可撼动的单极核心地位。广州市以11.45万卖家(占比7.01%)作为核心供应链枢纽,与深圳协同。

格局的深刻演变在于:郑州市(4.62万,占比2.83%)与太原市(4.39万,占比2.69%)作为内陆新兴枢纽,已稳定超越⾦华、东莞等传统外贸强市,跻⾝全国第三、四位。

这标志着跨境电商的驱动力正从“沿海区位”转向“内陆物流枢纽与成本优势”。

紧随其后的金华市(4.18万)、莆田市(4.11万)、东莞市(3.86万)、成都市(3.19万)、厦门市(3.08万)和泉州市(2.95万),共同构成了基于特⾊供应链的坚实产业带堡垒。

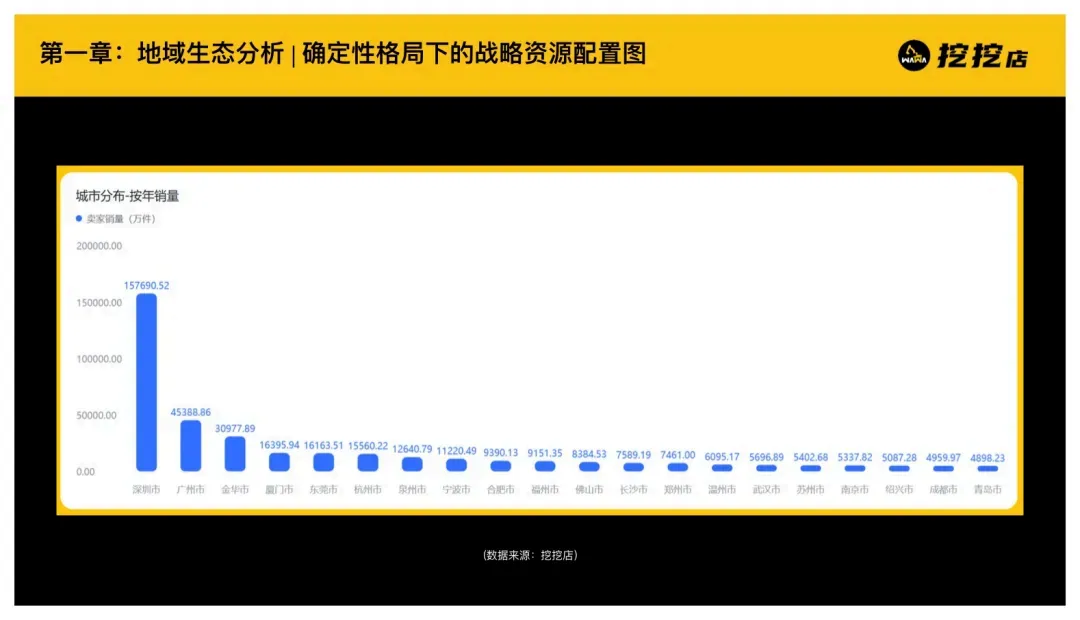

从市场产出看,格局同样稳固。

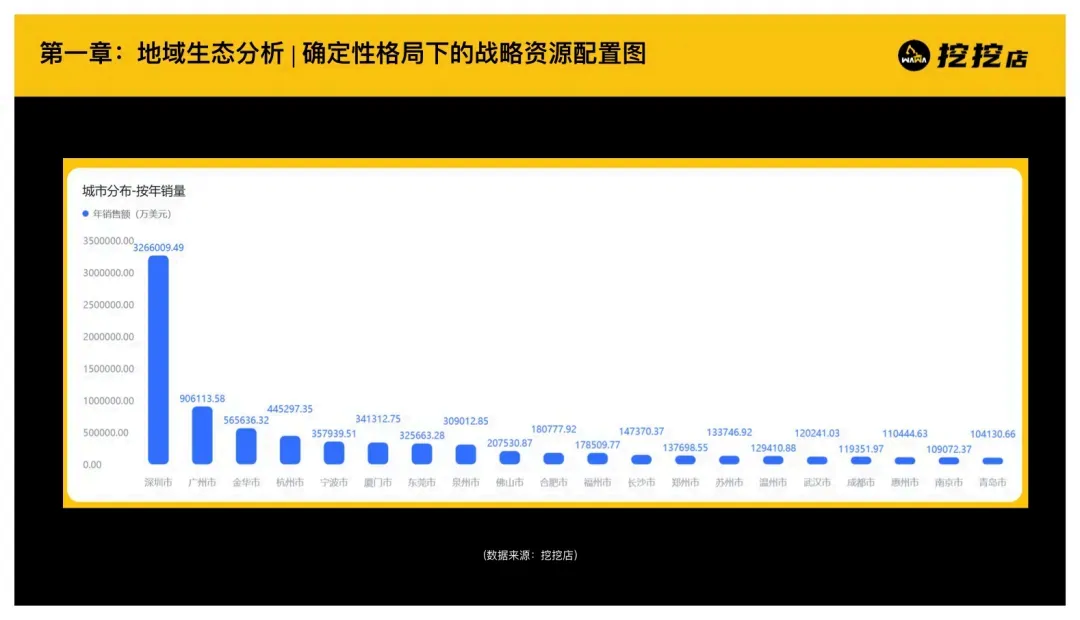

深圳市在销量(157,690.52万件,占比30.71%)和销售额(3,266,009.49万美元,占比29.34%)上均遥遥领先;

广州市在两项指标上均位居第二(销量45,388.86万件,占比8.84%;销售额906,113.58万美元,占比8.14%);

金华市在销量(30,977.89万件,第三)和销售额(565,636.32万美元,第三)上均稳居第三,体现了强⼤的产业带出货能⼒;

杭州市则凭借更⾼的价值产出(销售额445,297.35万美元,排名第四),展现了超越其卖家数量排名的溢价能⼒。

对跨境服务商的战略启示:

数据同构意味着市场地图已从勘探图变为精确的施⼯图,服务商的资源布局须实施梯度战略:

1、单极与核心枢纽区(如深圳、广州):竞争焦点是生态位卡位。必须提供复杂、高附加值的集成解决方案(如品牌出海全案、供应链⾦融、数据SaaS),以服务寻求突破的顶级卖家。

2、新兴增长区(如郑州、太原、成都等):竞争焦点是伴随成⻓。应提供标准化、模块化、高性价比的入门及成长套餐(如物流专线、基础ERP),与潜力卖家建立早期信任,锁定长期价值。

3、特色产业区(如金华、莆田、东莞、泉州、厦⻔等):竞争焦点是产业纵深。须深耕垂直品类,提供懂行的定制服务(如针对鞋服的特殊质检物流、针对电⼦的多国认证包),成为该产业带不可或缺的基础设施。

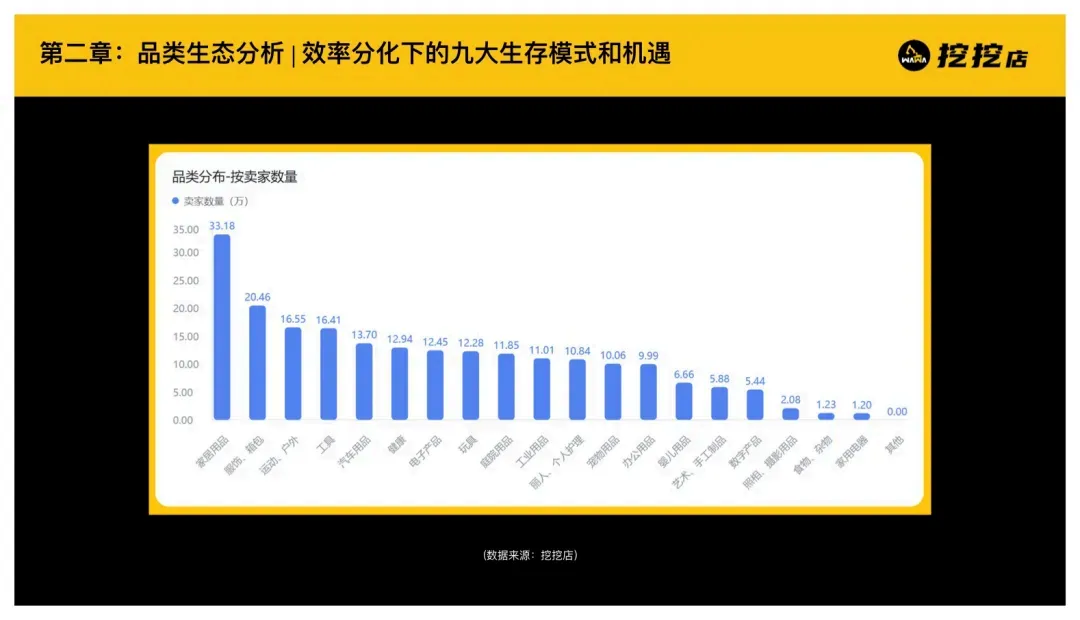

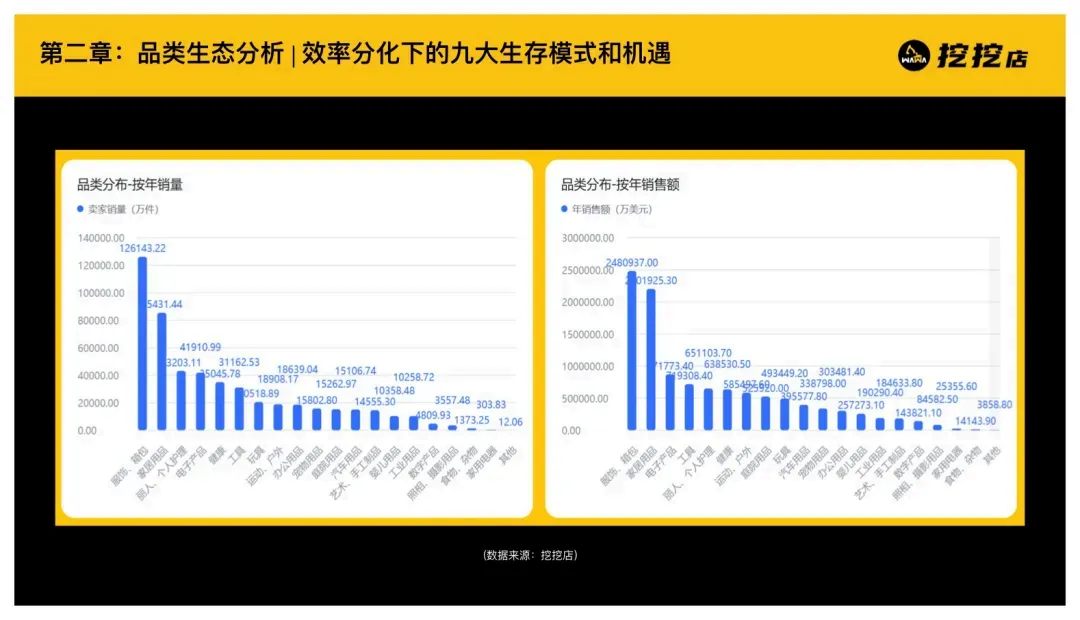

家居用品是成本规模模式的典型代表,该品类聚集了33.18万卖家,占总量的16.49%,表明其竞争已进⼊依靠极致供应链管理和成本控制的红海阶段;

服饰箱包品类则代表了速度效率模式,它以9.55%的卖家占⽐,贡献了⾼达24.62%的市场销量和22.33%的销售额,其成功依赖于对潮流的快速反应和精细化的流量运营;

电子产品品类是价值创新模式的典范,其销售额排名第3,显著⾼于其第7的卖家数量排名,这体现了技术、品牌和合规能力带来的高客单价溢价;

运动户外与汽车用品品类均呈现出规模与产出不匹配的特征,两者卖家数量排名分别为第3和第5,但销售额排名仅为第7和第10,这属于专业细分模式,成功高度依赖专业知识、品牌忠诚度及线下服务能力;

健康与个人护理品类受益于全球消费趋势,属于心智增⻓模式,其增长由成分创新和内容营销驱动,但面临严格的法规门槛;

玩具行业呈现潮流驱动模式,受IP和季节性影响显著;

⽽庭院用品则属于利基溢价模式,服务于高价值小众市场;

工具和工业⽤品代表了稳健供给模式,依托于中国成熟的产业基础;

对跨境服务商的战略启示:

通⽤服务时代终结,模式化解决⽅案是唯⼀出路。

问自己:我的服务究竟是为成本规模型卖家压降每⼀分钱,为速度效率型卖家抢出每⼀秒钟,还是为价值创新型卖家扫清每⼀个风险点?

服务方案须与客户的商业模式深度契合,进行模式化产品设计:

1、服务成本领先型卖家(如家居类):核心价值是降本。应提供集货物流、供应链融资、成本分析工具。

2、服务速度效率型卖家(如服饰品类):核心价值是提效。应提供快反小包专线、库存可视化系统、AI广告优化工具。

3、服务价值创新型卖家(如电子品类):核心价值是护航。应聚焦全球知识产权、⽬标市场认证、⾼端售后与品牌保护。

4、高价值潜力客户:在规模不经济的品类(如运动户外、汽车用品)中,那些能够持续经营的卖家,往往是拥有独特技术或渠道的隐形冠军。他们是高客单价、高定制化专业服务的理想对象,客户生命周期价值极高。

基于地域固化和品类分化的双重洞察,服务商可构建以下行动框架:

1、战略规划层:实施地域和品类的双维聚焦

# 地域上:依据城市梯队,差异化配置旗舰中心(深圳、广州)、增长服务中心(郑州、太原、成都)或产业带专员(金华、莆田、东莞);

# 品类上:选择1-2个与自身能力匹配的商业模式象限(如价值创新或速度效率)进行深耕,打造行业标杆案例。

2、战术执行层:推动服务产品化

# 将通用服务解构重组,变成针对特定模式的解决方案;

例如,将物流产品细分为成本型大货专线、效率型快递小包、价值型全程温控物流。

3、能力支撑层:部署智能触达系统

# 利用像挖挖店这样能够动态解析店铺数据的技术平台,通过标签组合来筛选精准的客户;

例如:城市=郑州+品类=家居+近90天销量增长率>30%。这样的卖家正是新兴增长市场中急需服务的潜力客户,实现从“陌拜”到“精准触达”的转变。

数据清晰地宣告,中国跨境电商的普惠性机会已经结束,全面进入结构性机会时代。

对于服务商而言,未来的竞争不再是跑马圈地,而是基于深度数据洞察,在确定的市场格局中,选择正确的细分战场(地域与品类),并通过高度专业化、模式化的服务,与目标客户群体构建难以替代的共生关系。