前车之鉴:自然人通过微信朋友圈推銷等方式取得销售收入少缴税款被核定征收

2726

2726

一、违法事实及涉税款项核算

(一)增值税及附加税费违法情况

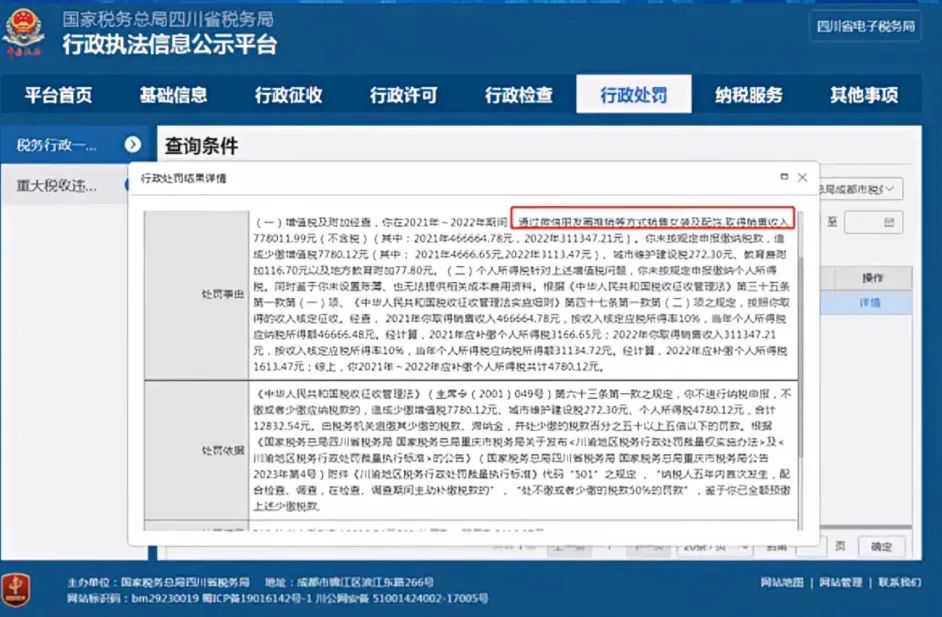

稽查查明,许某在2021年1月至2022年12月期间,通过微信朋友圈发布商品信息、接收订单、完成交易等方式销售女装及配饰,累计取得经营性销售收入。根据《中华人民共和国增值税暂行条例》及其实施细则、《中华人民共和国城市维护建设税暂行条例》、《征收教育费附加的暂行规定》及地方教育附加相关征收管理办法,上述销售收入属于增值税应税范围,许某作为纳税义务人应依法申报缴纳增值税及附加税费。

经核算,该期间内许某未申报缴纳的增值税税额为7780.12元;基于未缴增值税税额计算的城市维护建设税(适用税率5%)为272.30元,教育费附加(征收率3%)为116.70元,地方教育附加(征收率2%)为77.80元。以上增值税及附加税费合计未缴金额为8246.92元。

(二)个人所得税违法情况

在个人所得税方面,许某在上述经营期间未就其取得的销售收入依法办理个人所得税纳税申报,且未能提供完整、准确的账簿及核算资料,无法通过查账方式征收个人所得税。依据《中华人民共和国个人所得税法》及其实施条例,以及《税收征收管理法》关于核定征收的相关规定,税务机关对其应纳税所得额采取按收入核定征收方式。

经核定,许某2021年度应补缴个人所得税3166.65元,2022年度应补缴个人所得税1613.47元,两年合计应补缴个人所得税4780.12元。

综上,许某在2021年至2022年期间,累计少缴增值税及附加税费、个人所得税等各项税款共计12832.54元(其中增值税及附加8246.92元,个人所得税4780.12元)。

二、处理依据及决定

根据《中华人民共和国税收征收管理法》第六十三条“纳税人伪造、变造、隐匿、擅自销毁账簿、记账凭证,或者在账簿上多列支出或者不列、少列收入,或者经税务机关通知申报而拒不申报或者进行虚假的纳税申报,不缴或者少缴应纳税款的,是偷税。对纳税人偷税的,由税务机关追缴其不缴或者少缴的税款、滞纳金,并处不缴或者少缴的税款百分之五十以上五倍以下的罚款”等相关规定,税务机关有权对许某上述税收违法行为追缴其少缴的税款、加收滞纳金,并依法处以罚款。

在案件查处过程中,税务机关查明以下情节:一是许某已预缴部分税款,主动配合冲抵应补缴款项;二是经核实,此次违法行为系其五年内首次发生税收违法;三是在税务稽查过程中,许某能够积极配合检查工作,如实提供相关交易信息,主动纠正违法行为。

鉴于上述情节,依据《中华人民共和国行政处罚法》第三十二条关于从轻或减轻处罚的规定,结合川渝地区税收违法行为行政处罚裁量基准,税务机关对许某作出如下处理决定:

1. 追缴其少缴的增值税7780.12元、城市维护建设税272.30元、教育费附加116.70元、地方教育附加77.80元,以及个人所得税4780.12元,合计12832.54元;

2. 对上述少缴税款从滞纳之日起,按日加收滞纳税款万分之五的滞纳金;

3. 对其少缴税款处以50%的罚款,罚款金额为6416.27元。

本处理决定已依法送达许某,其应在规定期限内足额缴纳上述追缴税款、滞纳金及罚款。如有异议,可在法定期限内依法申请行政复议或提起行政诉讼。

此次案件的查处,充分体现了税务机关对各类经营主体税收违法行为的依法监管,无论经营方式是线下实体还是网络渠道,均应遵守税收法律法规,履行纳税义务,共同维护公平有序的税收环境。