全球流量大洗牌:TikTok稳居14,Temu杀入前20,中国平台走出两条路?

8910

8910

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

2026年,全球数字营销领域迎来一份极具分量的成绩单。

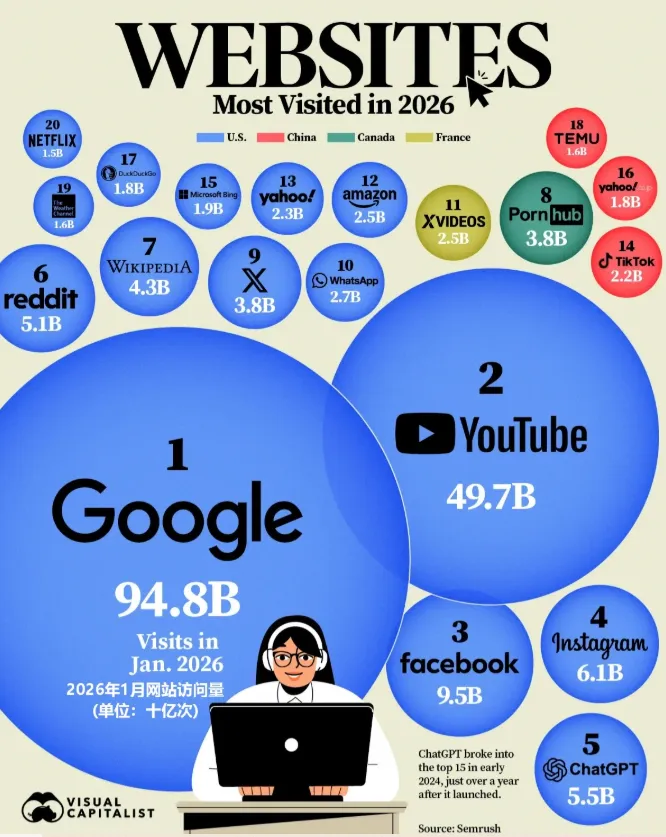

2026年1月Google以948亿次访问量稳居榜首、YouTube以497亿次位列第二的传统格局下,中国互联网平台展现出惊人的全球竞争力——字节跳动旗下的TikTok以22亿次月访问量位列全球第14,拼多多集团旗下的Temu则以16亿次月访问量强势杀入第18位。

位列全球第14的TikTok,如今已远非一个单纯的短视频平台。它正在成长为撼动全球电商格局的核心力量。

据最新报告预测:

到2026年底,TikTok Shop的商品交易总额(GMV)预计将达到约870亿美元,同比增长约56%。

据商业调查和营销机构Flywheel的报告进一步预测:

随着电子商务快速发展,到2030年,字节跳动在全球电子商务销售额中的市场份额有望达到14.6%,跃升为全球第三大零售商,推动约1万亿美元的销售额。

更惊人的是用户粘性——全球注册用户超20.5亿,月活用户突破15.9亿,移动端海外月活首次突破10亿,墨西哥用户每月使用时长达45小时25分钟。

这意味着,TikTok不仅是流量入口,更是用户时间的“黑洞”。

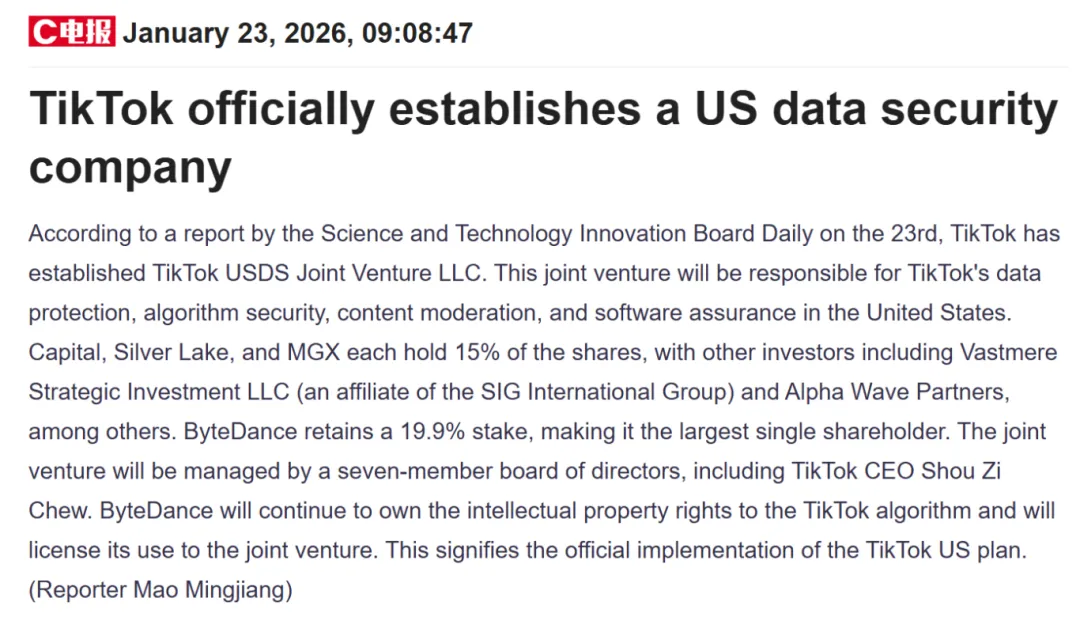

2026年1月,TikTok还完成了关键性的政治突围——正式成立“美国数据安全合资有限责任公司”,字节跳动持股降至19.9%,成功卡住美国“不卖就禁”法案设定的20%控股红线。

这一资本与治理的重构,为TikTok在美国的长期运营扫清了最大系统性风险。

从品类结构看,TikTok Shop也正经历深刻变革。

早期以低价白牌小商品为主,2025年家居、美妆工具、宠物用品、户外装备、健康个护等中高客单价品类崛起。美妆个护类目以35-40亿美元GMV位居第一,环比增长约105%。

从区域市场看,分化态势明显:

美国市场:占社交电商市场18.2%份额,平台通过算法升级与物流政策调整,推动卖家从低价白牌转向中高端品牌运营。

东南亚市场:印尼、泰国、越南成为核心战场,TikTok Shop已成长为仅次于Shopee的行业第二。

新兴市场:巴西站上线前三个月GMV增长25倍,日本市场上线4个月内GMV增长20倍。

与此同时,TikTok卖家的商业模式探索经历了四波浪潮的演变:

如今,高客单价、高毛利品类正在TikTok上展现机会。有卖家分享,三年前TikTok客单价多在30-50美金,现阶段已到70-80美金,未来1-2年有望跳升至100美金以上。

这意味着,低价白牌时代正在终结,具备供应链优势与内容能力的品牌卖家,将迎来真正的增长红利期。

上线不足四年,Temu以16亿次月访问量冲入全球第18,这匹“黑马”的狂奔速度令人咋舌。

相关数据报告显示:

Temu全球月活用户已达4.9亿,相当于亚马逊的七成;全球跨境电商市场份额从2022年的不足1%飙升至2025年的24%,与亚马逊共同构成第一梯队。这意味着,每四个跨境购物的人里,就有一个在使用Temu。

更值得玩味的是用户行为的质变。巴克莱信用卡数据显示:

2023年一季度新增用户当季平均购买频次为2.44笔,而2025年一季度新增用户提升至3.64笔,增幅高达50%。越晚接触Temu的消费者,使用习惯越重度,平台的“锁定效应”正在加速形成。

但高增长的反面同样清晰——2026年初,Temu更新《商家合作框架协议》,明确回款周期为“90天内”,引发卖家圈震动。

这一调整被解读为平台在完成规模跃迁后,将经营风险向卖家群体的再分配,也标志着Temu从“让利换增长”转向“向生态要利润”的新阶段。

而Temu的2026年战略呈现一个决定性转折——从快速地理扩张转向战略深耕。

截至2025年初,Temu已在58个国家上线本地化站点,2026年的核心任务是“可持续性优先于速度,合规优先于便利,文化共鸣优先于算法复制”。

这一转向的直接动因是运营摩擦的累积。

此前,Temu在波兰因1.2万多个SKU的HS编码错误遭遇海关延误;在墨西哥,37%的首购用户在无法使用本地支付方式时弃单。这些“漏洞”在2026年的战略中被重新定义为设计需求。

其中,本土化也已不再是加分项,而是生存底线。Temu的2026年战略围绕三大支柱构建:

本地化(本地法律实体、支付方式整合、税务自动申报)、智能化(实时AI适配搜索推荐)、韧性(供应链冗余、数据主权合规)。

但微妙的是,即便Temu不断收紧规则、延长账期,卖家在抱怨之后依然选择留下。原因无他——一个既有流量、又有复购、仍处增长通道的大型平台,数来数去只剩下Temu。

传统跨境电商平台Wish份额下降95%、eBay下降68%、AliExpress下降33%,卖家的选择空间正在急剧收窄。

与此同时,Temu正悄然摆脱“极致低价”的单一标签。

相关数据显示:

2025年4月至10月,平台整体件单价持续同比上涨。客单价提升、入驻卖家筛选、账期调整——Temu与卖家的关系,正在从“共同做大蛋糕”转向“重新分蛋糕”。

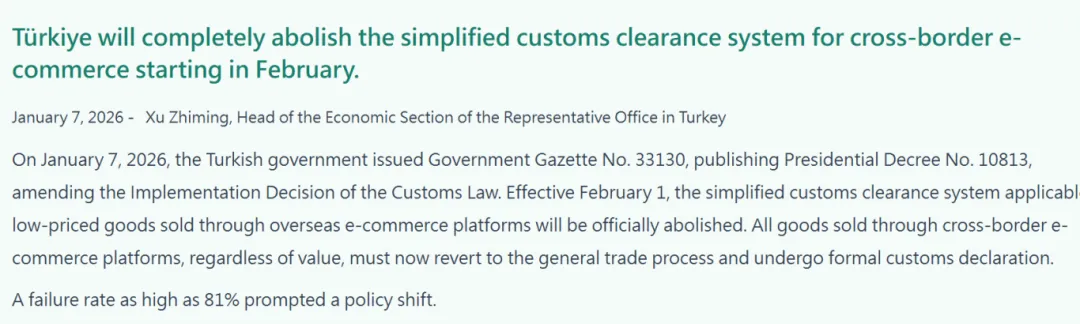

而2026年2月,土耳其取消30欧元以下商品的简化清关免税政策,导致Temu一度暂停向土耳其发货。

然而不到一个月,Temu便成功重启——核心举措是在土耳其注册成立本地子公司WhaleCo,由该公司作为正式进口商全权负责清关流程,消费者结账时直接支付相关税费。

这一案例清晰表明:在政策迭代期,本地实体+合规运营是唯一的突围路径。

而TikTok与Temu双双杀入全球流量前20,其意义远超两家公司的商业成功。

TikTok证明,短视频可以成为电商的基础设施;

Temu证明,极致供应链可以穿透文化壁垒。

两条路径的共同指向是:中国模式具有全球普适性。

随着AI工具成为第三大流量入口,随着社交电商持续渗透,随着更多新兴市场打开大门,全球互联网的格局还将继续改写。

红利正在从“入场”转向“深耕”。无论是选择TikTok的内容场,还是Temu的货架场,成功的公式都已趋同——以合规为底线,以内容为杠杆,以品质为壁垒,在区域分化中找到属于自己的增长空间。

未来的赢家,不是跑得最快的,而是跑得最稳的。

紫鸟浏览器专注于安全提速中国电商出海,相关信息均来源于各大跨境资讯平台,仅提供给卖家朋友们参考,不代表自身观点和立场。