年赚247亿!拆解安克创新的境外架构

3285

3285一家中国科技企业,96% 的收入来自海外,业务覆盖 146 个国家,在关税战、全球最低税与反倾销的大环境下,依然做到 247 亿元营收规模——这就是安克创新。

我们很难不去好奇:它到底用了一套什么样的跨境架构?作为跨境卖家,我们能从中学会什么?

01 一份行业参考答案:

不是模式照搬,而是架构逻辑

为什么要研究安克创新?其实很简单:它解决的,很可能是所有跨境企业未来都会碰到的问题。

做跨境生意,很多企业发展到一定规模后,总会碰到三个绕不过去的挑战:

Q1:海外收入越来越多,利润怎么回流?

Q2:店铺越来越分散,怎么管理合规?

Q3:税务、架构、政策越来越复杂,怎么避免踩坑?

遗憾的是,很多企业要么架构搭得七零八落,要么税务设计漏洞百出,一遇到海外仓、PE 认定、预提税等问题就束手无策。

而安克是少数真正做到了合规、全球化、税务可控、结构稳健 的标杆企业。可以这么说,它的架构,就是一份行业参考答案。

02 跨境架构演进:

从“红筹”到“A股上市架构”

安克的架构并非一成不变,它经历了两次关键迭代:

第一阶段:红筹时代(2011–2020)

这个阶段的架构,目标很明确:为了海外融资服务。

路径是最典型的红筹模式:

开曼控股(资本运作) → 香港公司(贸易+资金) → 大陆生产基地(研发+生产)

这套结构在当年很常见,也实用,但唯一的问题是:不符合 A 股上市的要求。所以当安克决定回国内上市时,必须进行升级。

第二阶段:A股上市后的新架构(2020至今)

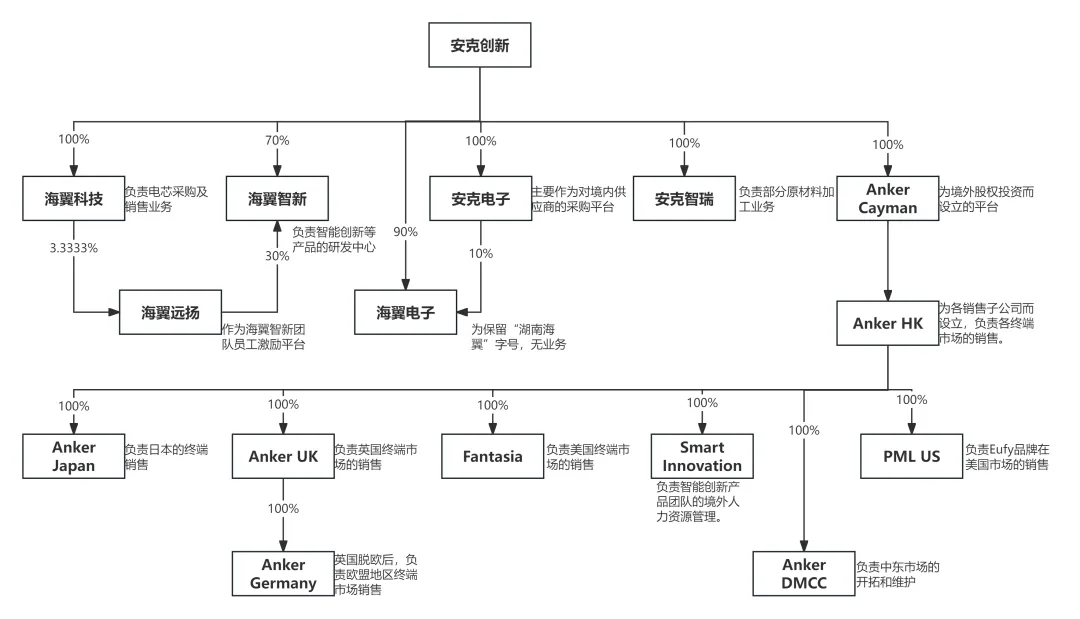

为了在深交所上市,安克做了一个关键动作:让境内母公司反向收购开曼和美国公司。如此一来,整个架构变为:

境内母公司(研发+供应链+上市主体) → 开曼 SPV(全球控股平台) → 香港贸易中枢(贸易结算+资金中心) → 海外店铺公司(本地销售+仓储+履约)

安克创新IPO招股书披露的架构

新架构的巧妙之处在于:既符合 A 股监管要求,又保留了全球化运营的灵活性。

更关键的是,安克的结构不只是简单的“壳公司堆砌”,而是每一层都有真实团队和职能:

海外所有店铺公司,都在当地真实注册并运作;

库存、合同、售后、履约都由当地公司处理;

税务链路清晰透明,经得起各国税务机关检查。

这种“有实质、有功能、有人员”的设计,恰恰是它在全球合规运营的核心保障。

03 三大税务挑战,安克如何破局?

挑战一:店铺公司被判“常设机构”(PE)

一旦被认定为 PE,企业必须在当地缴企业所得税,还要做全球利润分拆。哪些行为容易触发 PE 判定?

海外仓库存归你所有

当地有人代签合同

当地团队参与定价、售后、获客

你对库存有控制权

安克解法

在主要国家设立独立店铺公司;

库存归属当地公司;

当地团队负责履约、合同、售后。

构建了一套“不让香港公司落入当地税务范围”的防护网。

挑战二:香港如何避免双重征税?

香港本身税制优越:属地原则、股息免税、利息/特许费有豁免。但实际操作中,跨境企业常面临:

海外预提税高达 10%–30%,香港抵免不足,就可能出现“国外缴一次,香港再缴一次”的双重征税。

而想享受香港的被动收入免税政策,必须满足以下条件:

接收股息的香港公司必须实体运营;

利息收入需有真实经营支出;

特许费免税额度须与研发费用挂钩。

安克解法

把香港做实,作为真正的贸易中枢;

配备真实人员和业务链条;

利润分布清晰,满足被动收入免税的实体要求。

挑战三:全球最低税来袭,低税区不再绝对安全

全球最低税(支柱二)的核心是:只要你的税率低于15%,总有人来补税。

受影响的主要是:

使用香港、开曼、百慕大做控股的公司

多国经营的跨境集团

利润主要放在低税区的企业

安克解法

调整控股路径,使用百慕大等合规低税辖区;

提升实体活动,优化利润分布;

提前适配全球最低税规则。

04分层拆解:

香港才是真正的“操盘中枢”

从招股书可以看出,安克架构中,开曼和香港构成“双核心”,但定位不同。

开曼 Anker Cayman:股权投资“灵活工具箱”

开曼层的核心价值,不是直接节税,而是作为境外股权投资平台,实现高效资本运作。

例如:

境外品牌收购:通过开曼公司直接收购,可绕开境内 ODI 审批流程,效率提升明显。

子品牌独立资本化:旗下 Eufy、Soundcore 等品牌若需独立融资或上市,开曼层可直接持股,资本运作更加干净高效。

但需注意:开曼层适合已有境外并购需求或子品牌独立计划的企业,对中小卖家来说,可能是冗余负担。

香港 Anker HK:全球业务“操盘中枢”

这才是安克境外业务的真正操盘手,也是架构的“节税核心”。

香港的优势在于:

税收协定网络广:与 40 多个国家/地区签署双重征税协定,覆盖全球主要市场;

境外所得免税:仅对香港本地产生的利润征税,境外分红进入香港后,可享受0税率待遇。

运作流程四步走:

本地化销售公司布局;

转移定价优化利润分配;

税收协定加持利润回流;

服务费反抽进一步压缩应税基数。

通过这一闭环,安克将全球综合税负率控制在 6–8%,远低于各国单独报税的水平。

05 中小跨境卖家架构设计:

抓核心,弃冗余

安克架构虽精妙,但并非所有企业都适合照搬。不同阶段,架构设计应有不同侧重点:

年营收 5000 万以下

聚焦香港单一主体,利用离岸豁免政策,简化合规。

年营收 5000 万–3 亿

香港 + 1–2 个核心市场销售公司,满足平台本地化合规要求。

年营收 3 亿以上

如确有境外并购或子品牌独立计划,再考虑增设开曼层。

研究安克的架构,不是为了“照抄”,而是为了明白一个道理:

全球化越深,结构越重要;合规越严,实体越真实。

跨境企业从百万走向数十亿,靠的不是简单注册几家海外公司,而是一套能支撑长期增长的全球架构 + 税务系统 + 实体布局。