2亿惊天税案告破,金税四期尽显神威!跨境企业除了合规再无其它偏门可走了!

978

978从事多年跨境电商行业的老板和财务主管都明显感觉税务监管手段“一年更比一年强”。

不久前,国家税务总局公布了一起震动行业的重磅案件:天津三家供应链公司,通过一套“精密”的骗税组合拳,两年间竟骗取了高达2.01亿元的出口退税!主犯已被提起公诉,企业不仅被追缴全部税款,还被停止办理出口退税三年。

看完通报,你是否倒吸一口凉气?别以为这只是传统外贸的“故事”,这张严密的监管大网,已经悄然覆盖到了跨境电商的每一个环节。今天,我们就来拆解这场“空壳表演”背后的逻辑,看看它给我们跨境电商人敲响了怎样的警钟。

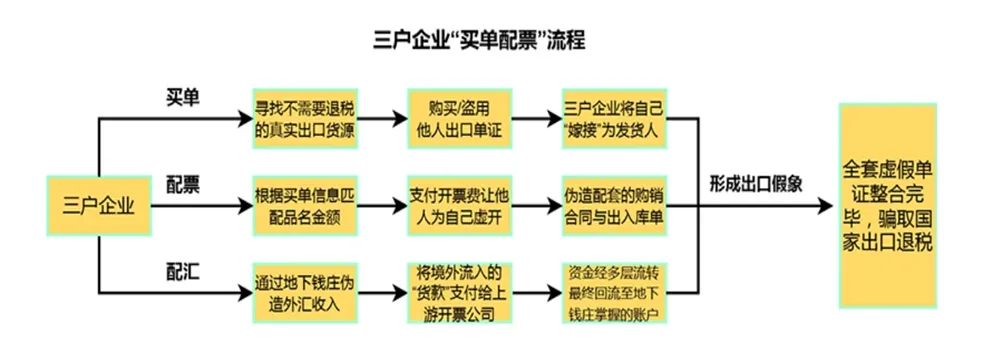

天津这起案件的套路,可以概括为“买单、配票、快闪资金”三部曲。

“买单”:非法购买他人真实的出口货物信息,把别人的出口业绩,“嫁接”到自己公司名下,伪装成自己的出口业务。

“配票”:为了匹配虚构的出口额,接受上游虚开的增值税专用发票,制造“有真实采购”的假象。

“快闪资金”:构建复杂的资金迷宫。境外“货款”一到公户,当日便闪电转给上游开票公司,随即转入个人账户,再通过大量个人卡高频互转,完成资金回流。全程快进快出,毫无真实贸易的沉淀痕迹。

听起来离我们很远?但换个场景,细思极恐:你有没有为了“方便”,用个人账户收取境外平台销售款?你有没有因为采购“无票”,而动过“找票”充成本的念头?你的海外仓货物,申报退税的时间节点和销售证据链,是否完全经得起推敲?

这些日常中可能存在的“灰色操作”,在监管眼中,与上述骗税手法的“初级形态”仅有一步之遥。

此案中,税务联合公安的侦查手段,清晰地预示了当下的监管环境:

资金流全网穿透:不再只看你的对公账户。所有关联方(法定代表人、股东、财务等)的个人银行卡流水都被一键调取,“公转私”尤其是高频、大额的私户转账,已是头号预警信号。跨境电商通过个人账户收汇、发薪、付采购款的做法,风险极高。

货物流多维验证:报关单、提单、集装箱号、船运信息、真实货主……海关、税务、外汇、物流数据已全面打通交叉比对。以前“信息孤岛”的漏洞已被堵死。“借用”他人货物信息(买单),或申报信息与实际发货不符,一查一个准。

“金税四期”的智慧稽查:案件源于“风险推送”,这意味着监管已从“人找风险”升级为“系统预警”。你的纳税数据、银行流水、海关报关数据、平台交易数据甚至社保数据,都在同一个大数据池里碰撞分析。任何不合逻辑的“三流不一致”(货物流、资金流、发票流),系统会自动标记,稽查上门只是时间问题。

面对如此高压的监管态势,合规不再是成本,而是生存和发展的唯一前提。跨境电商老板和财务主管们,请立刻自查:

1.主体与业务实质必须匹配:

你是用国内公司还是香港等境外公司作为经营主体?采购、签约、报关、收款、退税的主体是否一致?切忌出现“买单出口”模式下,经营主体与报关退税主体分离的致命伤。

2.资金回流必须阳光化:

务必通过第三方支付机构或银行,将境外销售收入合规汇回境内对公账户。彻底摒弃通过地下钱庄、个人账户(包括亲戚朋友)收汇的旧习。这是目前税务稽查最关注、也最容易出问题的环节。

3.采购与发票务必真实:

尽量取得合规的采购发票。对于确实无法取得发票的采购(如市场采购),应适用1039市场采购贸易方式出口,享受免征免退政策,而非冒险“配票”。虚构采购成本是偷逃税和骗税的重灾区。

4.出口模式与单据必须规范:

根据业务实质,选择正确的海关监管代码(如9610、9710、9810、0110),并确保报关单、物流单据、销售平台订单、收款记录能形成完整、闭合的证据链。海外仓(9810)模式下的退税,尤其要备齐销售证明。

5.财税团队必须专业:

跨境电商财税处理高度复杂,涉及国内增值税、所得税,海外VAT、关税等多重领域。依赖不专业的代账或家族成员管账,在当下风险极大。

老板们,时代已经变了。 过去“挣快钱、闷声发大财”的草莽时代已然终结。天津这2亿大案,就是国家释放的最强烈信号:税收监管的“达摩克利斯之剑”已经高悬,合规化是跨境电商未来十年发展的唯一航道。