亚马逊涉税信息报送落地:跨境电商信息透明时代开启,合规卖家无需恐慌

4896

4896前言

近期,亚马逊后台推送的“涉税信息报送通知”在跨境圈掀起热议,“是否要按出口额补税”“平台报数据会不会被查”等疑问刷屏卖家社群。不同于以往的“走过场”式提醒,此次亚马逊的行动并非“狼来了”,而是标志着跨境电商行业“信息透明时代”正式到来。不过从政策细节与税务解读来看,多数合规卖家无需过度恐慌,只需厘清关键信息、规避误区并做好针对性准备。

一、厘清核心:亚马逊究竟要报送什么?

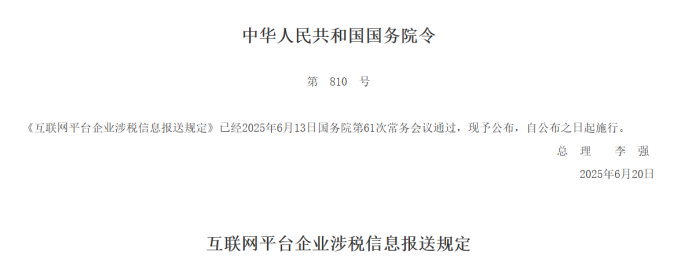

此次亚马逊的涉税信息报送,并非平台单方面举措,其依据是2024年6月正式施行的《互联网平台企业涉税信息报送规定》(国务院令第810号)。该规定明确要求,无论是淘宝、京东等境内电商平台,还是亚马逊、Shopee、SHEIN等境外平台,只要平台上存在中国卖家,就必须按季度向税务机关报送卖家的交易相关信息——这意味着这是全行业的合规要求,速卖通、Shopee等平台也已同步跟进。

具体来看,平台需报送的信息包含三大类:一是卖家身份信息,确保税务机关明确纳税主体;二是交易数量与收入明细,完整呈现卖家的经营规模;三是平台佣金与服务费记录,还原真实的营收构成。在报送节奏上,亚马逊此次“踩点执行”:2024年10月31日前需完成首次报送,覆盖7-9月的交易数据,后续则在每季度结算后的次月定期报送。

需要特别强调的是,“报送数据≠直接征税”。税务总局在政策解读中明确指出,此举核心是建立“信息比对机制”——通过平台报送的数据与卖家自主申报的金额进行核对,判断是否存在漏报、瞒报情况,而非直接依据平台数据自动扣税。深圳多地税务部门也反馈,当前阶段的工作重点是“归集数据,不搞‘一刀切’核查”,卖家无需担心因数据报送直接面临税务稽查。

二、卖家必做:无需额外报送,但三件事必须落地

亚马逊明确表示“卖家无需额外操作”,数据报送的义务由平台承担,但这并不意味着卖家可以“躺平”。为避免后续税务风险,卖家需立刻着手以下三项准备工作:

1. 对齐“三流一致”,规避收入隐瞒风险

核心是比对销售数据、公司收款记录、物流单据,确保资金流、信息流、货物流三者一致——这是税务机关判断交易真实性的关键依据。若存在个人账户收款或第三方代收货款的情况,需及时补充合规凭证,例如签订正式的《委托收款协议》,明确代收主体、对应订单及金额,避免被认定为“隐瞒收入”。

2. 主动申请“核定征收”,抓住减负关键

“核定征收”是中小卖家降低税负的核心途径,需主动申请,而非默认享受。卖家需准备亚马逊店铺截图(证明店铺归属)、近季度销售报表、物流提单等材料,向主管税务机关提交《企业所得税核定征收鉴定表》,通常10个工作日内即可完成审批。若不主动申请,企业可能被默认按“查账征收”计税,税负会显著高于核定征收模式。

3. 规范保存“三类凭证”,避免补税损失

税务机关核查时,凭证是证明业务真实性的核心依据,卖家需按季度整理归档三类关键凭证,并同步云端保存:一是平台数据,包括销售明细、佣金账单等;二是资金凭证,涵盖公户流水、第三方收款记录等;三是业务凭证,包含采购发票、物流单据等。此前深圳就有卖家因无法提供2024年的采购发票,在补税时多缴了超过10万元税款,这一案例充分说明规范保存凭证的重要性。

结语:合规成为跨境电商的核心竞争力

亚马逊此次涉税信息报送,并非新增税收,而是跨境电商行业从“信息不对称”走向“透明化”的标志性事件。对合规经营者而言,这意味着税负更可控、政策环境更稳定,能够在公平的竞争环境中专注业务拓展;对依赖“私户收款”“低报价格”等灰色路径的卖家,则是一次不可逆转的“合规洗牌”。

未来的跨境电商竞争,不再仅仅是价格与流量的比拼,更是合规、透明、可持续运营能力的较量。适应信息透明时代的规则,做好税务合规准备,才是卖家长久发展的关键。