TikTok电商大盘三位数增长,为什么赚钱的不是我?| 数据解析

6323

63232023 年,如果说互联网产业有什么热点的话,TikTok电商肯定算是一个。

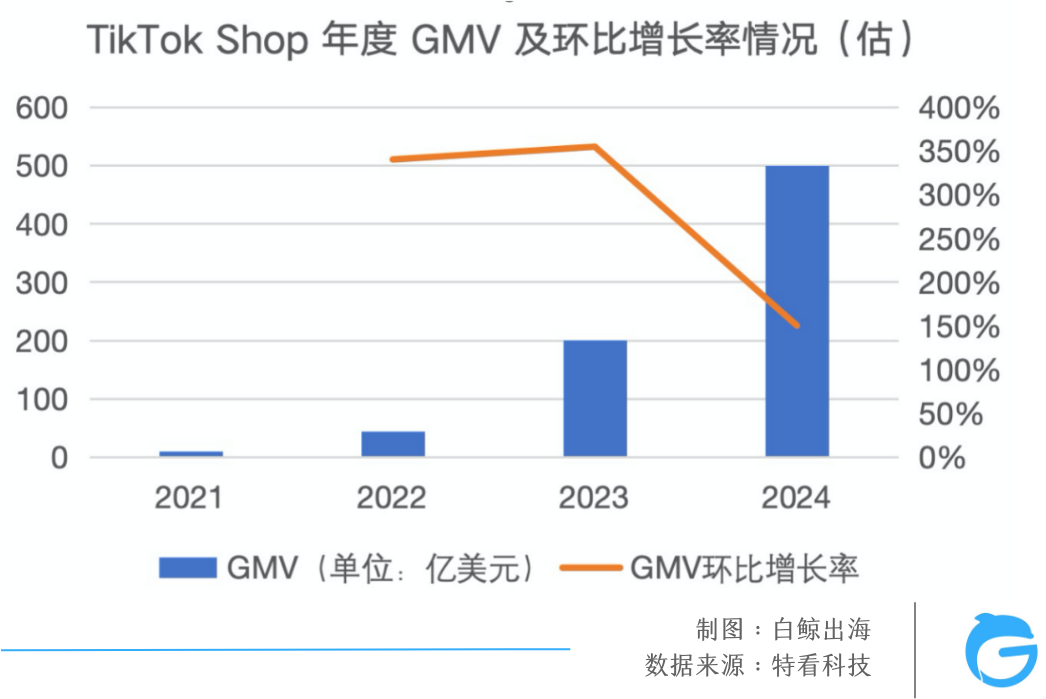

以 TikTok Shop 每年对外放出的 GMV 目标作为参考,大致也可以看出 TikTok Shop 的规模变化情况。各媒体过往消息显示,TikTok Shop 2021 年至 2023 年目标 GMV 分别是 10 亿美元、44 亿美元和 200 亿美元。根据彭博社,2024 年,TikTok Shop 的全球 GMV 目标是 500 亿美金,其中美国市场计划实现 175 亿美金,占比超 1/3。虽然目标不一定都能实现,但也不是瞎定的,以过去几年经验来看,TikTok Shop 的年度目标都实现了。

如果 2024 年没什么意外事件发生,那么从 2022 至 2024 年,TikTok Shop 的规模将大约以 300%、350% 和 150% 的增速在扩大。

TikTok 电商业务开放情况

截至 2023 年年底,TikTok Shop 共进入了 9 个市场,出海常说的东南亚六国全部上线,欧美开放了英国和美国 2 个市场,中东开放了沙特阿拉伯。

商家入驻 TikTok Shop 的模式分为两种,自营模式和全托管模式,但在某些市场,TikTok Shop 并未同时开放两种模式。而在自营模式中,TikTok Shop 又将商家分为跨境商家和本土商家,分别有不同团队来对接。其中部分市场,TikTok Shop 不允许跨境业务,例如印尼,这与海外当地的监管和贸易保护政策有关。

按照“开放的市场——入驻模式——商家类型”,目前 TikTok Shop 在各市场的开放情况如下:

TikTok Shop 如约实现 2023 年目标,

泰国比想象中还强、美国成兵家必争之地?

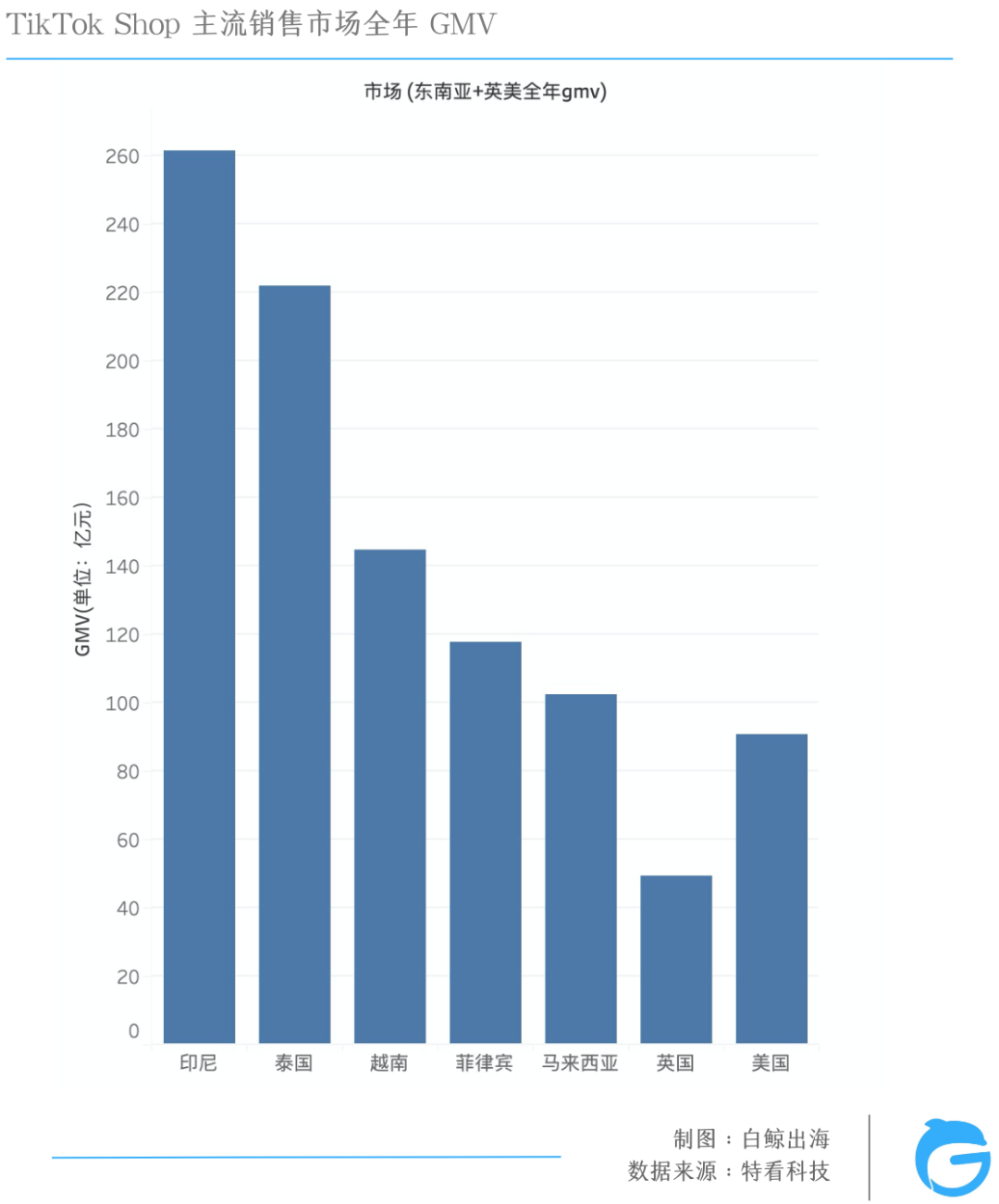

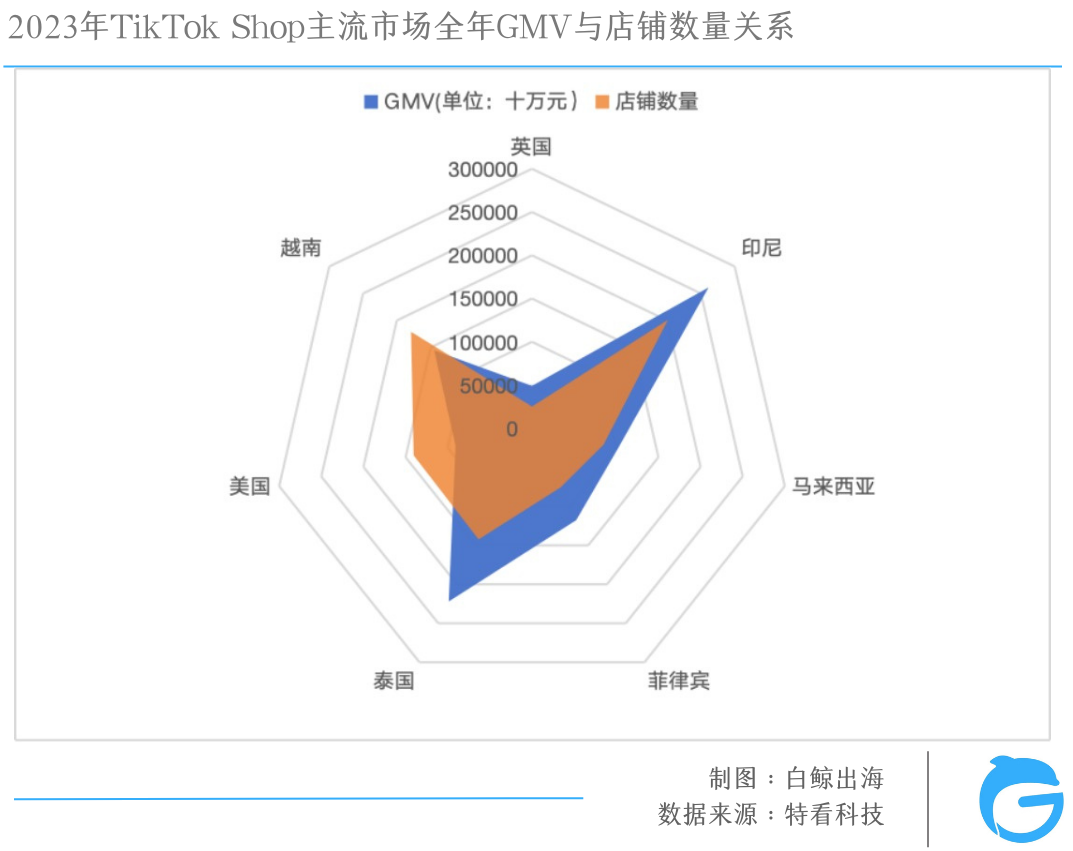

2023 年,TikTok Shop 印尼、泰国、菲律宾、越南、马来西亚、美国和英国市场自营小店产生的 GMV 约为 138 亿美元,其中东南亚 5 国 GMV 118.6 亿美元,英美 GMV 19.5 亿美元。

据晚点 LatePost 消息,TikTok 电商东南亚市场销售额的 30% 从商城产生,按照<东南亚小店 GMV/70%>大致估算,2023 年,TikTok Shop 基本实现了 200 亿美元 GMV 的全年目标。

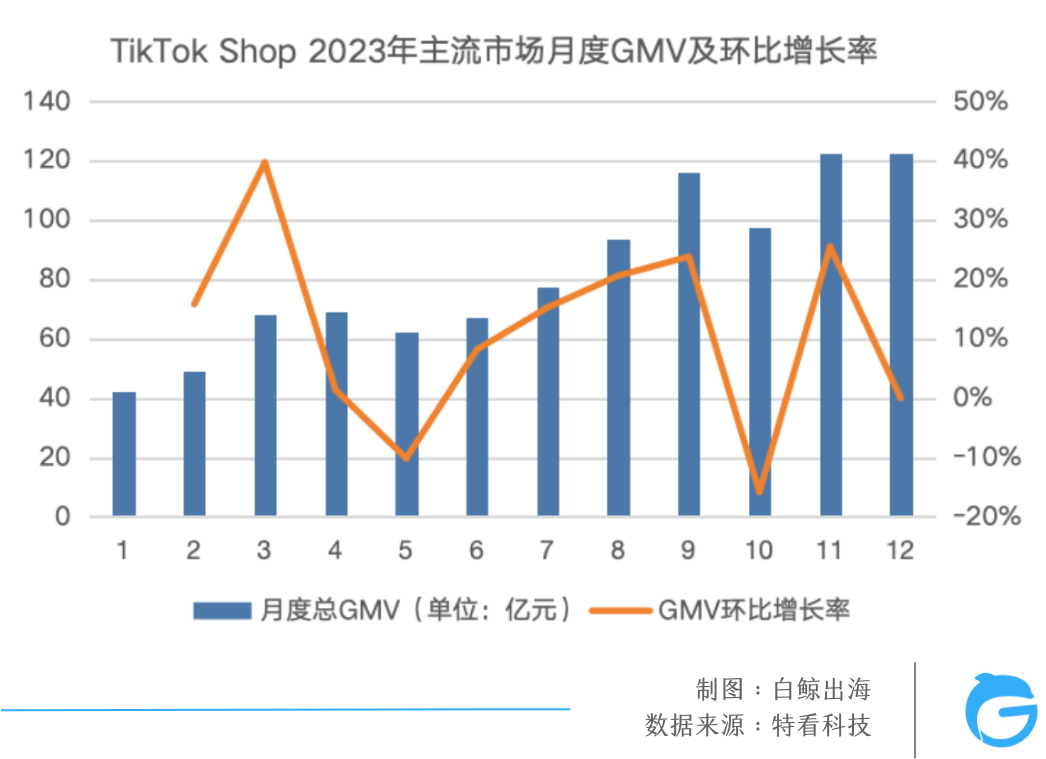

注:由于我们对人民币的价值更有概念,因此下文图表都会以人民币为单位。

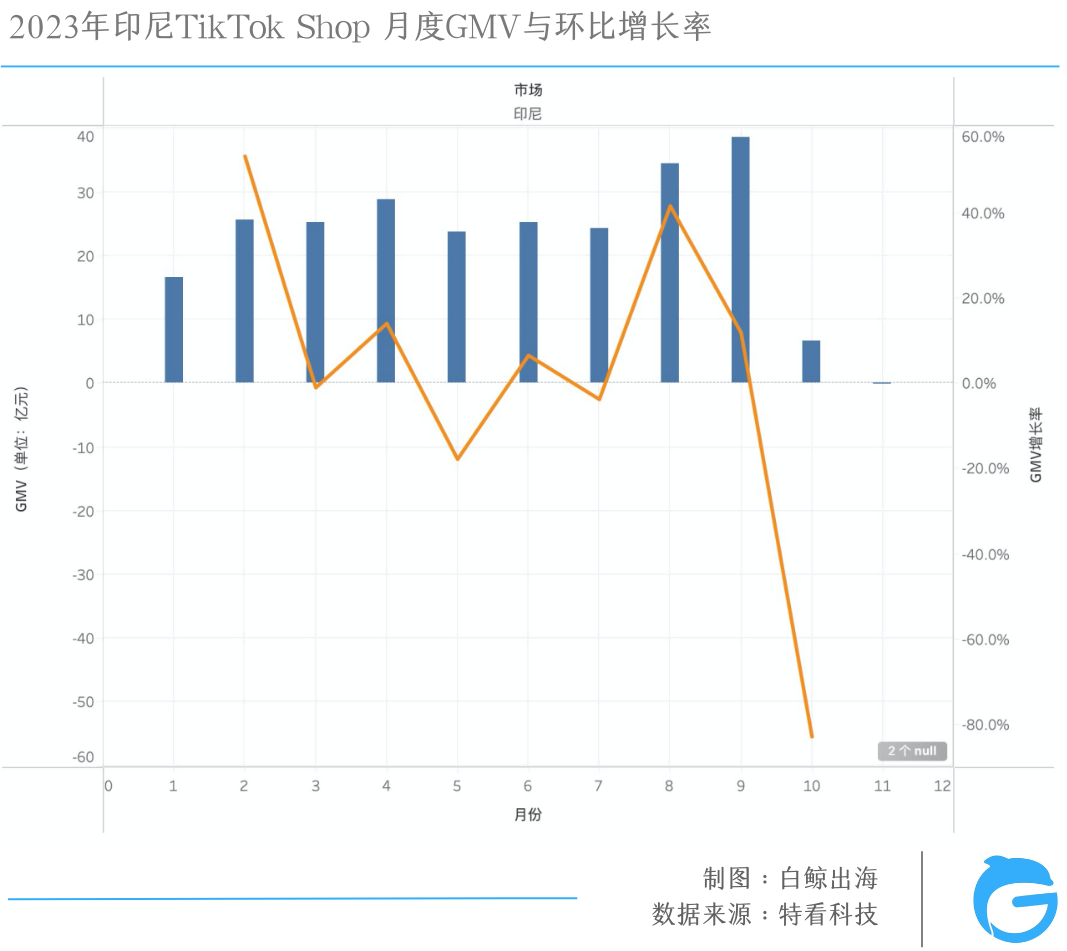

从环比增长率看,3 月份 GMV 出现了一波增长小高潮。10 月份增长率为负且全年最低。

把各月 GMV 进一步按照国家去拆分,3 月份 GMV 环比增速忽然拉高是因为英国、马来、菲律宾、泰国和越南市场的月度 GMV 较二月份都显著上升,只有印尼变化不明显。

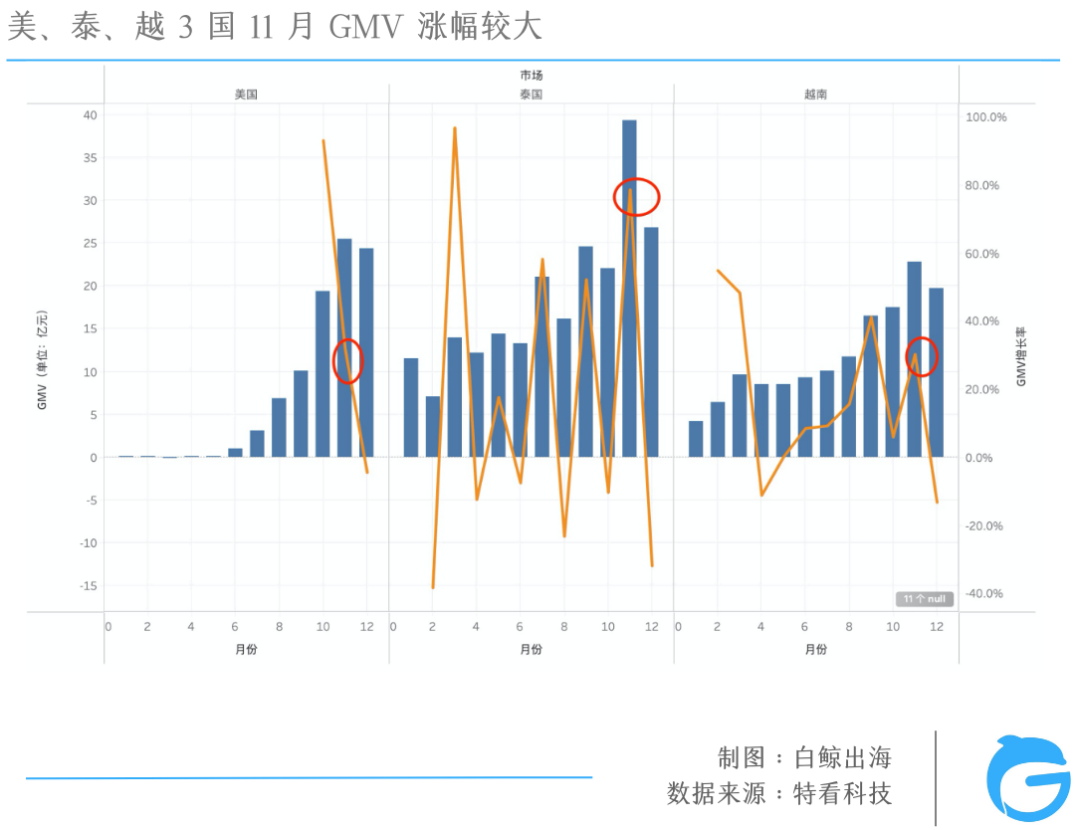

而 10 月份的低点则是因为主力市场印尼 TikTok Shop 被关停,在 11 月份印尼市场依然没有产生 GMV,但由于泰国、美国和越南等市场 GMV 增长明显,抵消了印尼市场带来的损失,使 11 月 TikTok Shop 的整体销售额回到 9 月水平。3 月份和 11 月份的两次变动,同时出现增长的市场是泰国和越南,泰国的月度增长幅度格外大。

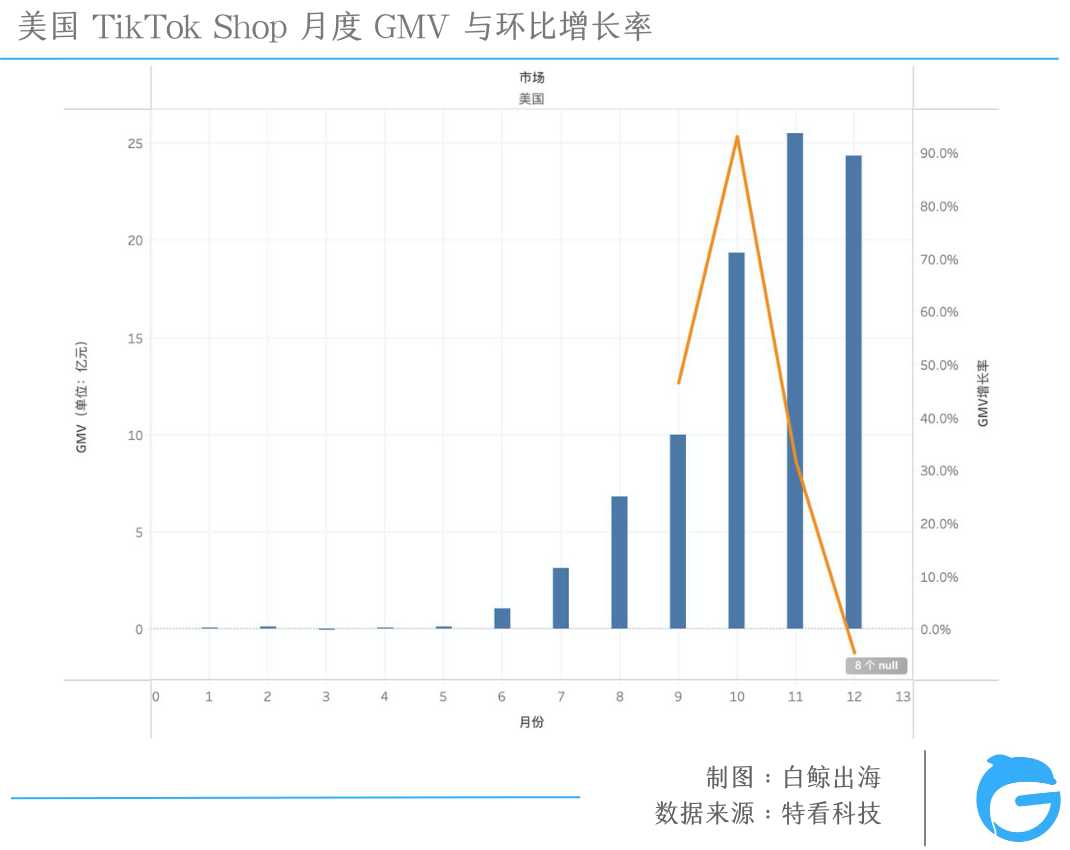

美国市场 9 月份正式开放 TikTok Shop,但截至 2023 年年底,全年 GMV 已经是达到 90.7 亿元,大约印尼的 1/3,超过英国的 49.1 亿元,可见其市场规模增长速度很快。

细看市场动态变化:

多个市场符合二八定律

No. 1: 两个典型市场,印尼与美国

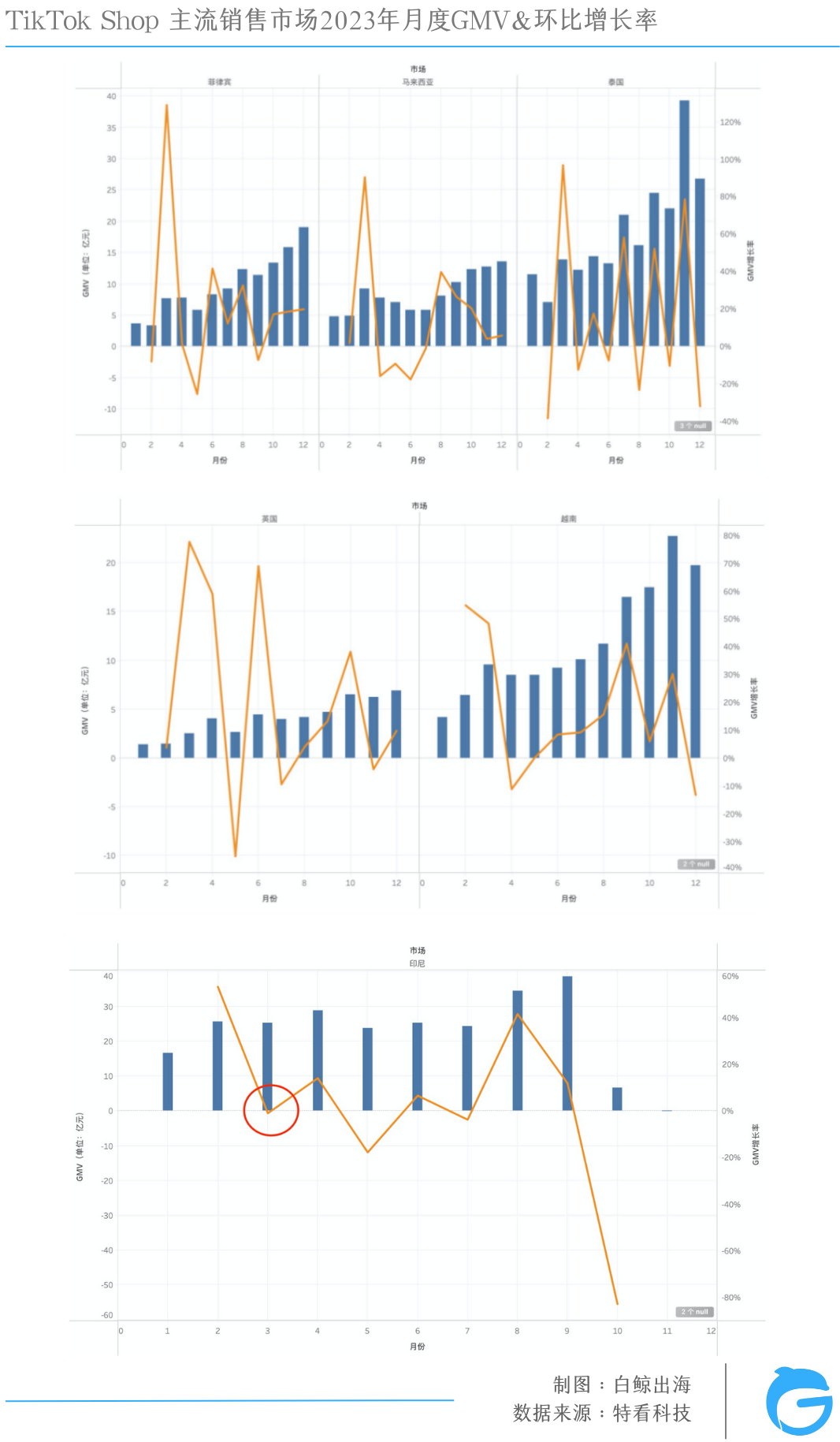

2023 年 9月 27 日,印尼颁布《2023 年贸易部第 31 号法规》,受新条例限制,TikTok Shop 在一周后的 10 月 4 日关闭。受关停影响,印尼月度 GMV 断崖式下降,在此之前,印尼月 GMV 始终处于各市场第一。

12 月 12 日,TikTok 通过与东南亚最大的科技公司之一 GoTo 合作,将 TikTok Shop Indonesia 业务并入 GoTo 旗下的 PT Tokopedia 实体下,使印尼 TikTok Shop 得以重开,印尼当月产生了约 12 亿元的 GMV,恢复速度已经很快了。最近的 1 月份印尼更是产生了约 28.8 亿元销售额,较 2023 年 1 月同比增长约 72.4%。

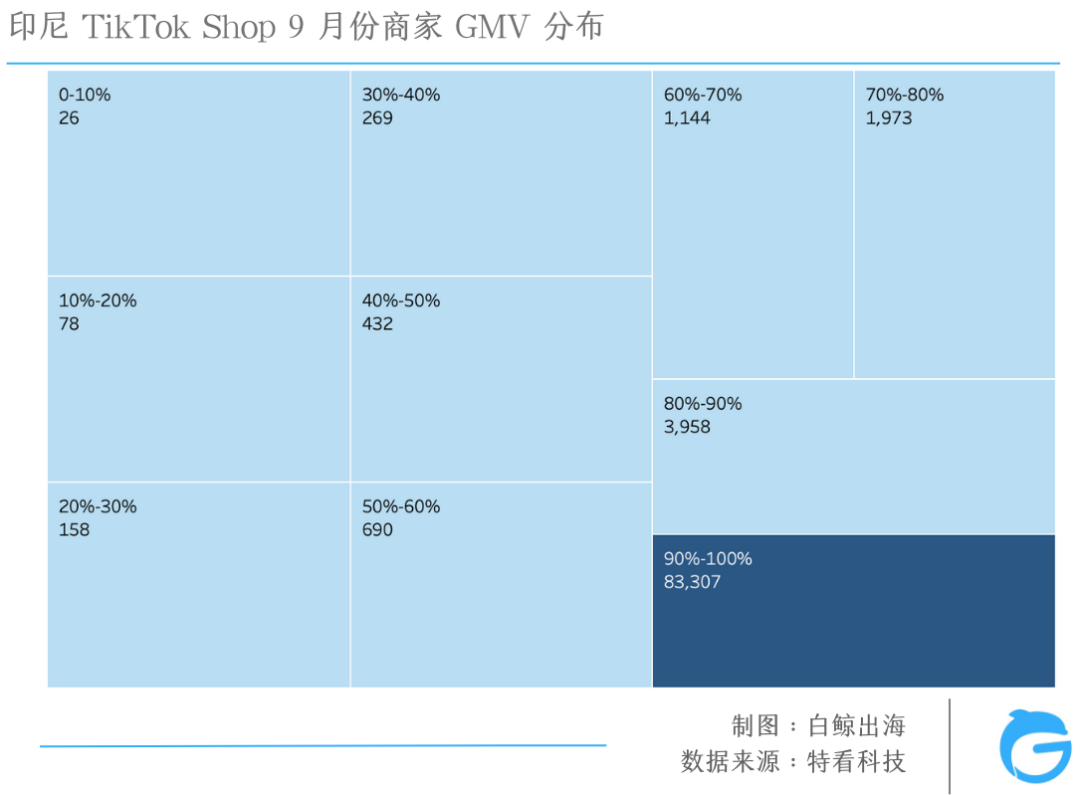

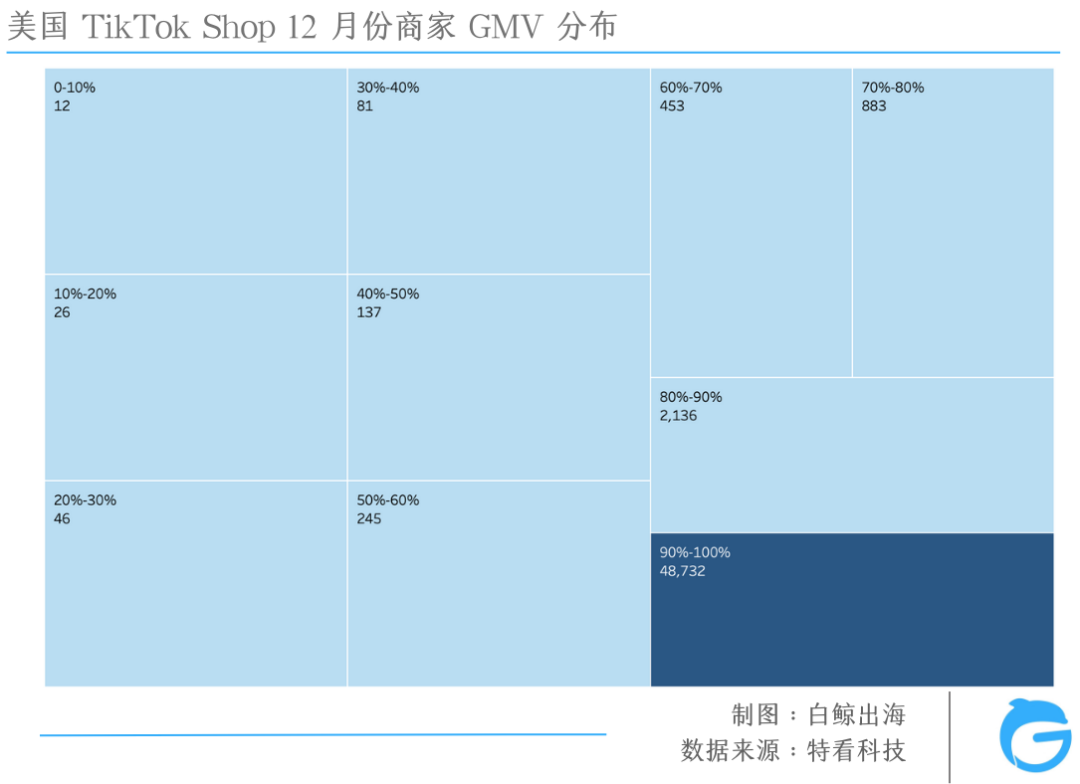

TikTok 印尼市场开放时间最早,无论是商家数量还是产生的销售额都排在第一。我们统计了 9 月份印尼活跃店铺产生的 GMV,以及在印尼当月总 GMV 的占比,结果显示,在 9 月份 9.2 万的活跃印尼商家中,26 个头部卖家产生的 GMV 占印尼市场整月 GMV 的 10%,而尾部的 8.3 万个小店产生的 GMV 大约也是 10%。可见印尼市场符合二八定律,即关键的少数对结果起到决定性作用,甚至更夸张,26 个商家仅占活跃商家总数的 0.03%。

美国市场也有相同的情况。

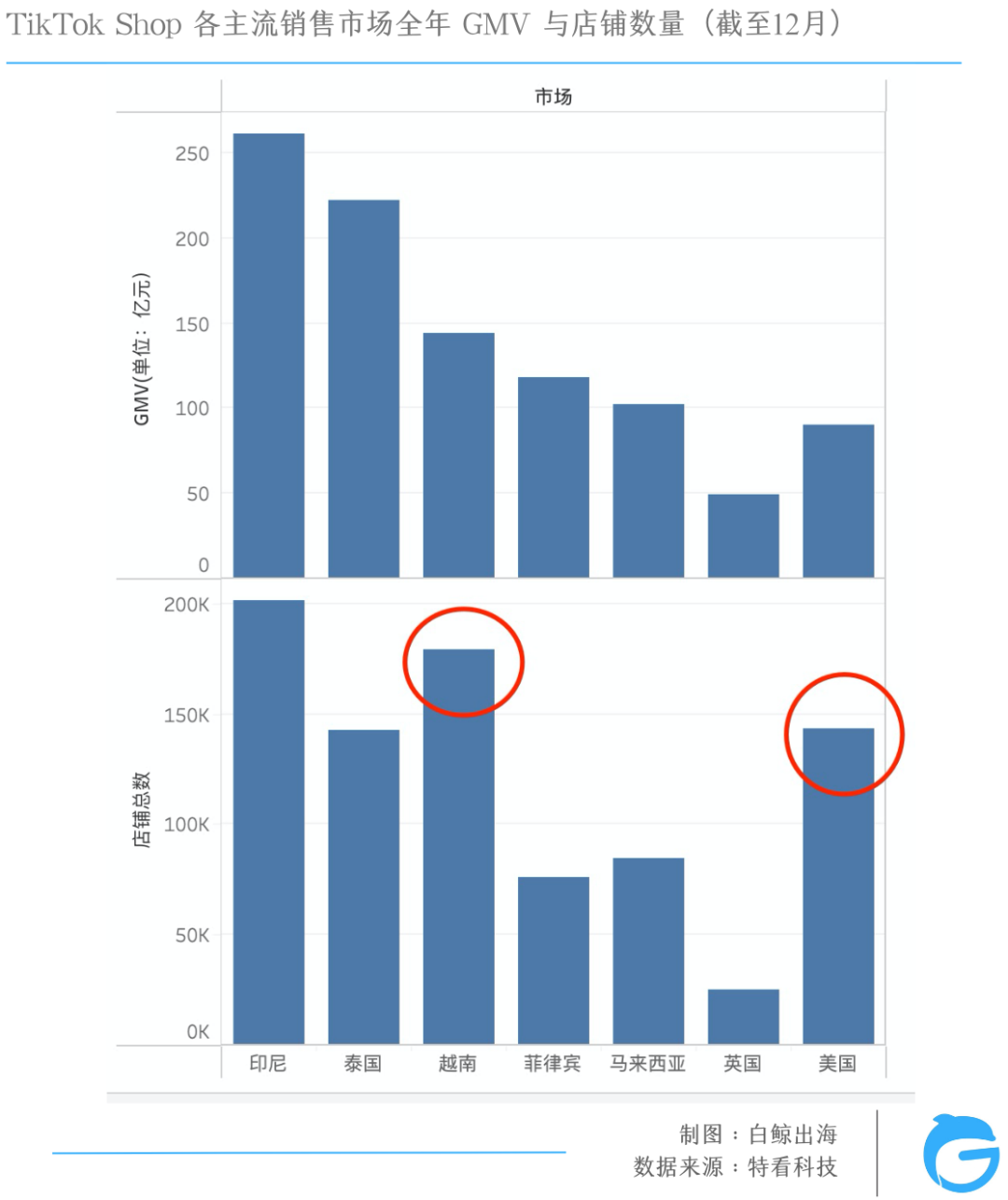

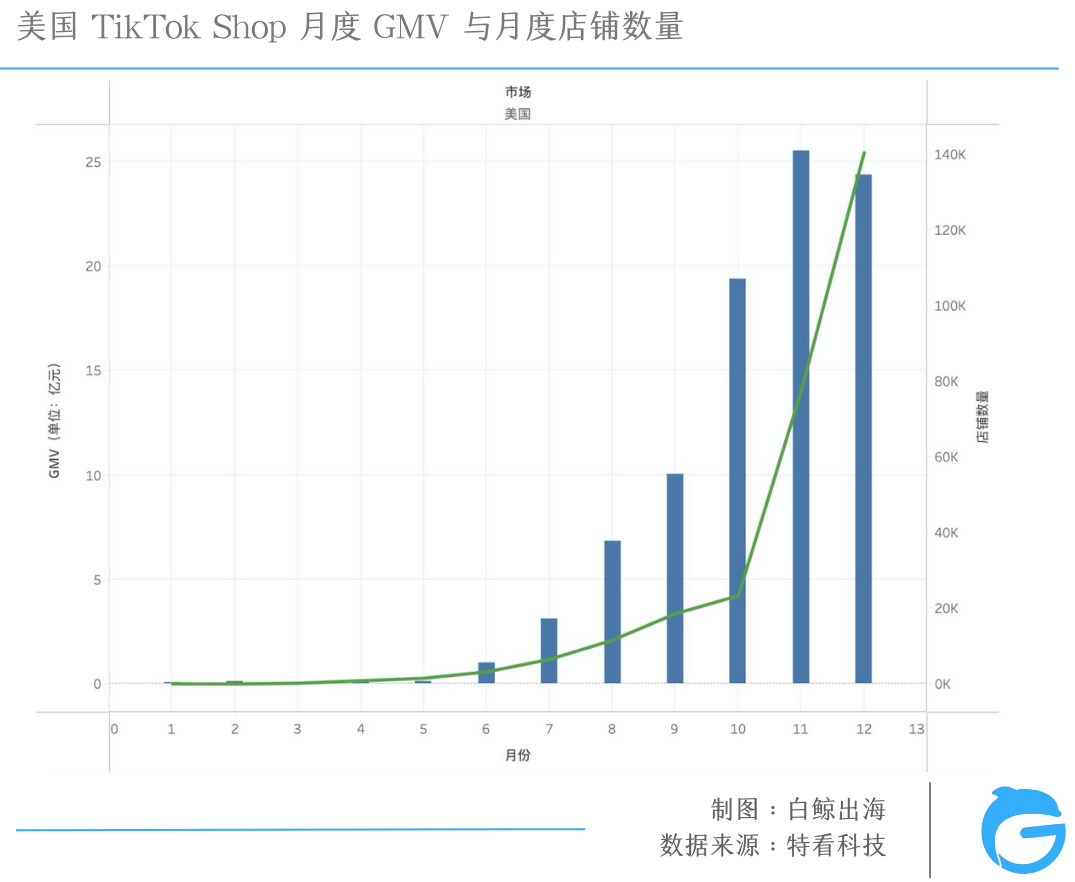

美国是 TikTok Shop 最晚放开的市场,也是商家观望最久的市场。美区正式开放后,商家一举涌入。截至 12 月底,TikTok 美区小店数量突破 14 万,商家是在 11 月份集中入驻的,小店数量从 10 月份的 2.3 万增长了 2 倍多到 7.8 万家。

商家积极进入,市场似乎也给了正反馈。TikTok Shop 美国站从 9 月份正式开放后,当月 GMV 就突破 10 亿元,10 月份的增长率将近 100%,GMV 达到 19.3 亿元。11 月 GMV 达到了将近 25.5 亿元。

GMV 与店铺数量的同时增长,很容易让人给二者搭上因果关系。但商家 GMV 分布情况否定了这一结论。

我们调取了美国 12 月份活跃商家的 GMV 及其占比,得出的结论和印尼市场一样,也是少数商家贡献市场多数 GMV,甚至头部商家的影响作用要大于印尼头部商家。

广州旗鱼跨境的运营总监 Annku 指出,头部商家在供应链、产品打磨、流量渠道广度和深度、营销打法上实力更强,尤其与达人的合作面决定了一个品的人群覆盖面和动销能力,头部商家在这一点上有绝对优势,综合下来才会使他们的创收能力与多数中小商家出现断层。

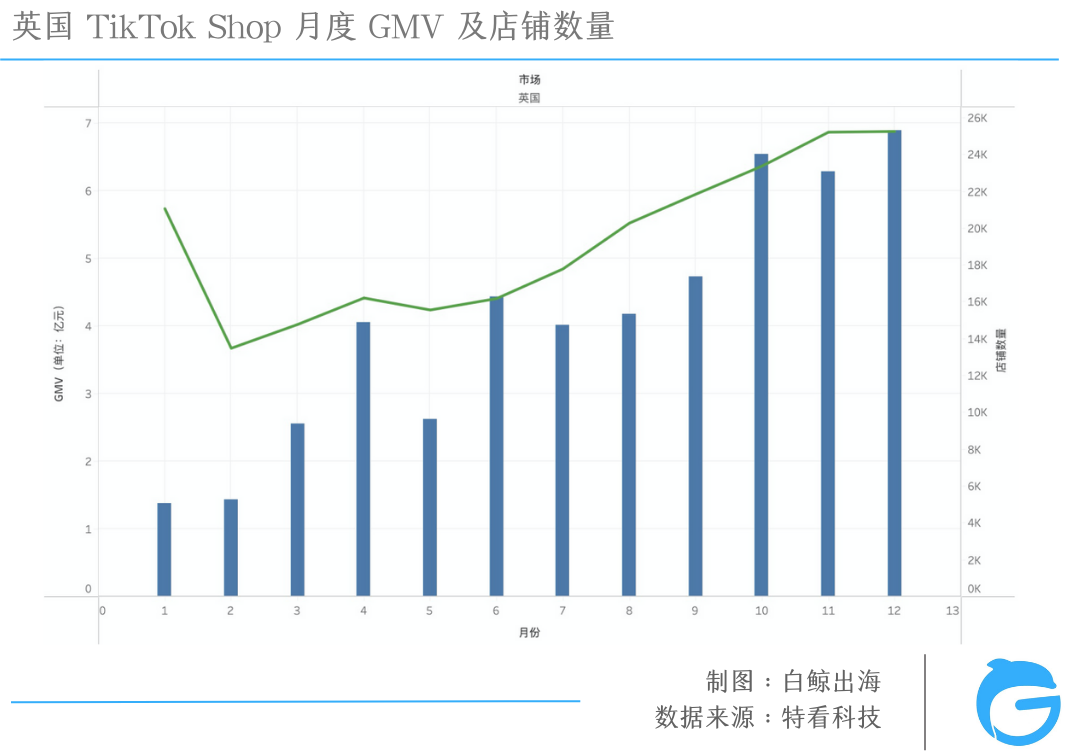

与商家积极进入美国市场形成对比的是被冷落的英国市场。英国市场小店数量在 2 月份甚至出现了负增长,一些商家在离开英国市场,但之后的月份保持平稳中略微增长。全年整体看来,店铺数量基本持平。相比之下,英国市场月度 GMV 的增长趋势更加明显,可以推测,虽然英国市场相对冷清,但部分原有商家通过继续熟悉生态和优化销售流程,也有可能取得了相较于原来更好的成绩。

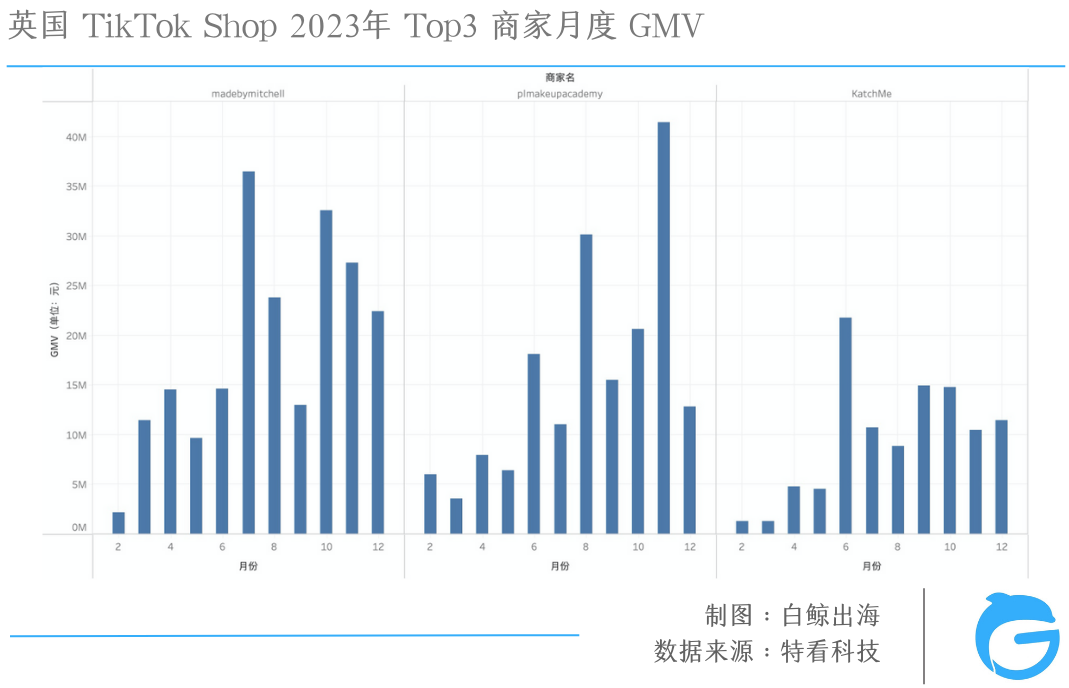

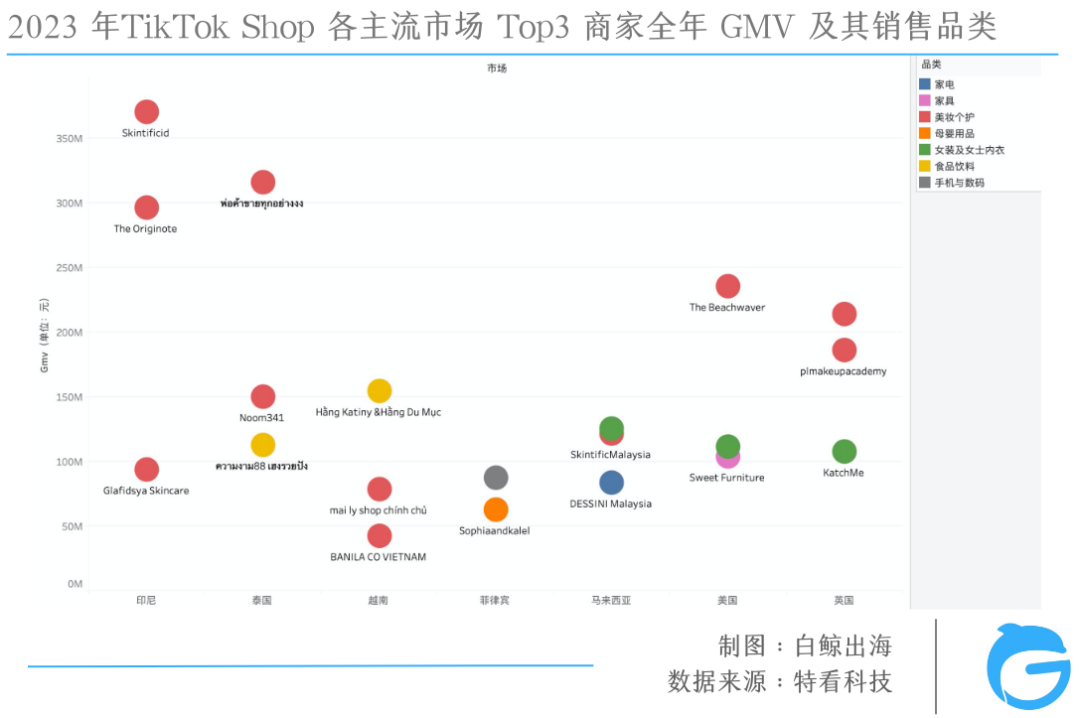

我们调取了英国全年 GMV Top3 商家 madebymitchell、plmakeupacademy 和 KatchMe 的月度 GMV,从下表可以看出,三个商家都在个别月份超常发挥,plmakeupacademy 12 月的销售额下滑明显,除此之外,3 个商家的月度 GMV 都呈现上升趋势。

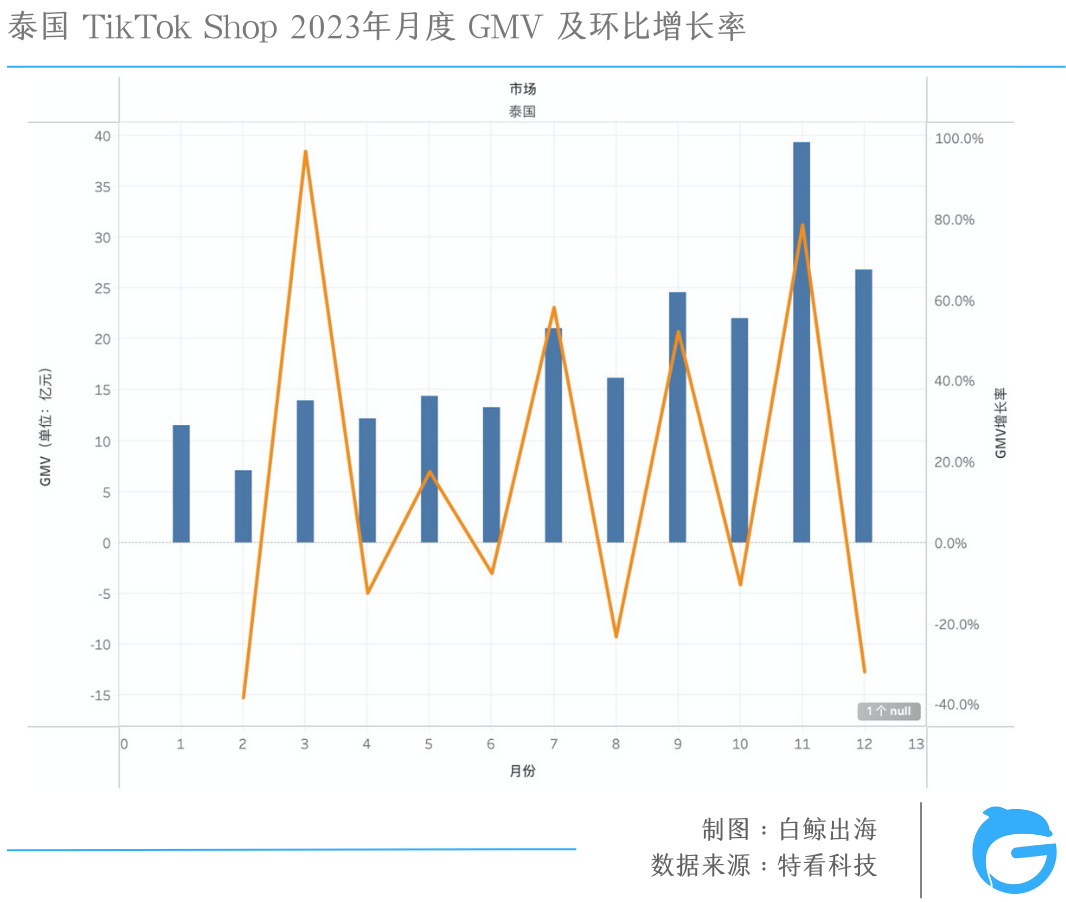

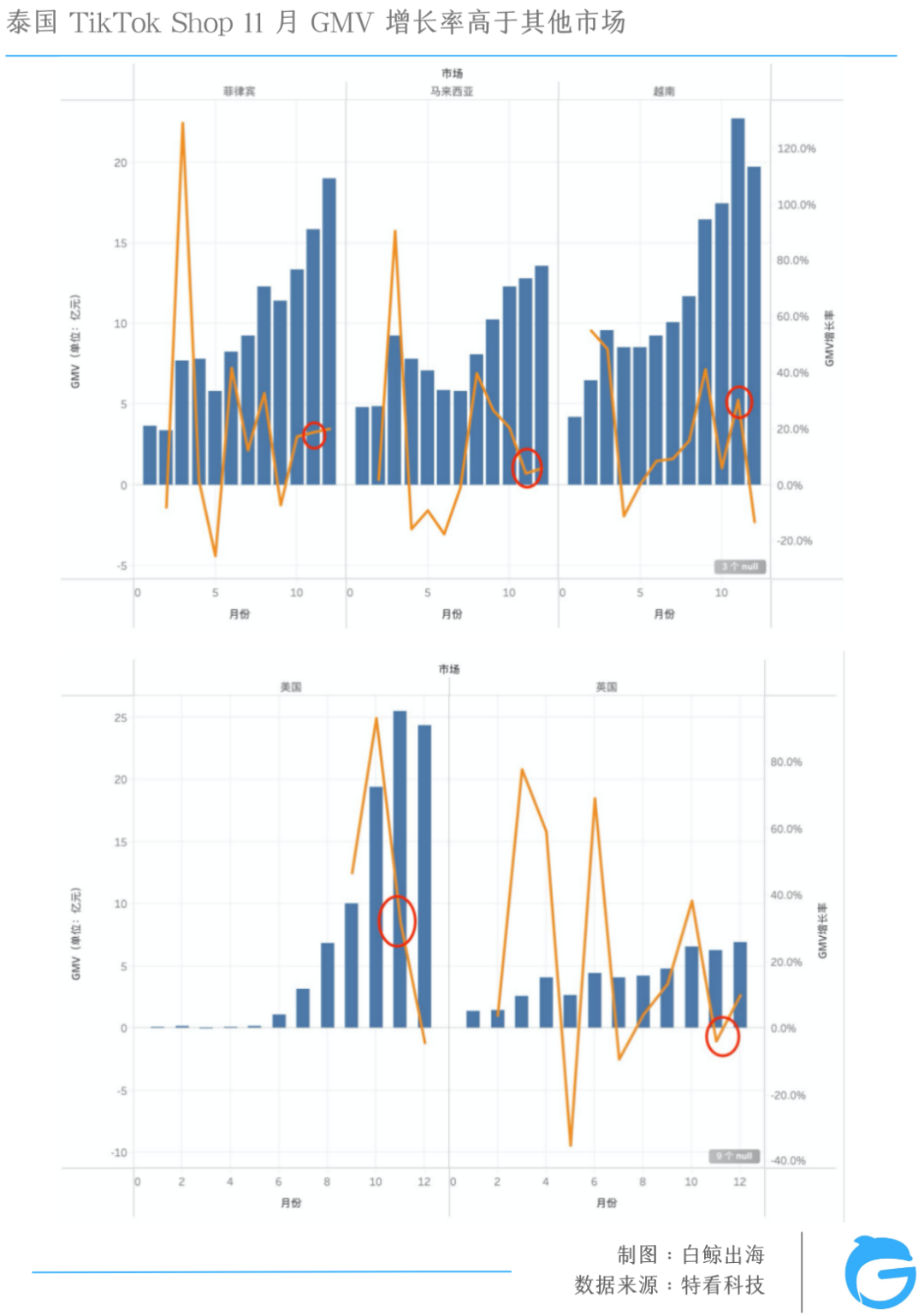

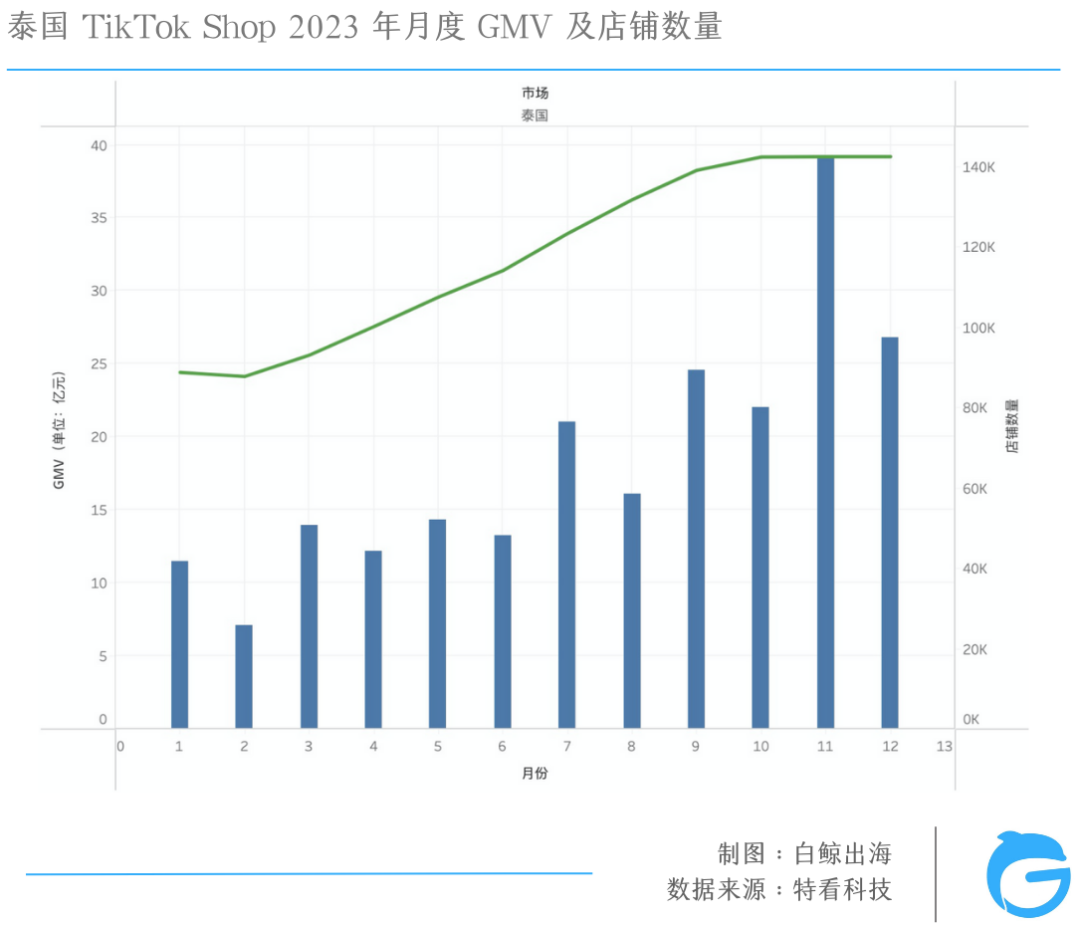

No.2: 泰国 11 月创收能力加了 buff

在印尼 GMV 断崖式下降后,泰国成了 10-12 月 GMV 最高的市场。其中 11 月成了泰国 2023 年 GMV 最高的一个月,月度 GMV 达到了 39.3 亿元,而这个数据甚至高于印尼关停前水平。

但要注意的是,虽然泰国拿下了 2023 年的 Top2 市场,但各月的 GMV 波动大于其他市场,且 11 月拿下了异常的“buff”加成。

11 月的波动异常,从下图数据来看,并非商家数量异动导致,也就是说与商家的平均 GMV 大幅增长有关,加之 12 月 GMV 回落幅度远高于其他市场,或许和该时间内出现大爆品或者大促刺激消费相关。

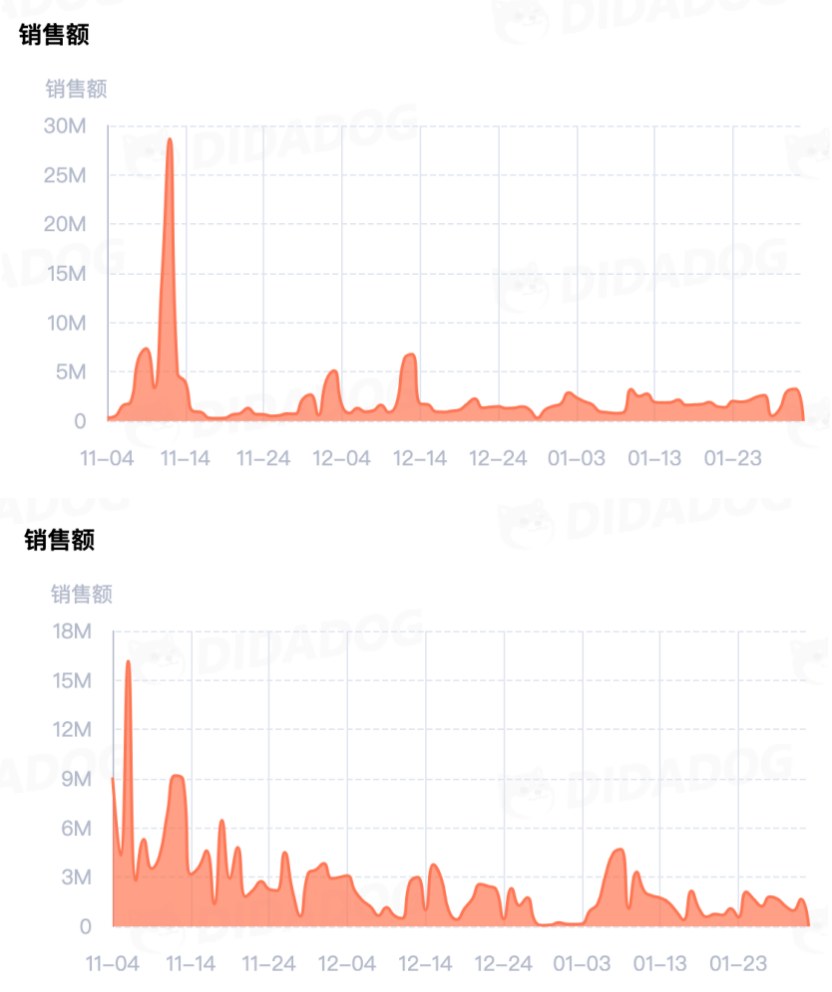

我们查看了泰国市场 11 月单月 GMV 最高的 3 个商家,Namkang mobile、korich 和 พ่อค้าขายทุกอย่างงง。Top1 商家主要销售手机与数码产品,二三位商家销售美妆个护类产品。数据显示,Namkang mobile 和 korich 在 11 月的销售额远高于 12 月和 2024 年 1 月,这主要得益于两家店铺在 11 月每日销售额本身就高于日常之外,还出现了单日爆单的情况。不过并不是所有商家都在 11 月感受到明显的销售额增长。

我们询问了两位泰国的卖家,小卖家小蒙表示自己的店铺在 11 月销售额并不明显,而另一位在鞋靴细分品类做到 top 的商家也表示,自己的店铺 10 月和 12 月销售额增长尤其明显,11 月反而不及前后两个月。

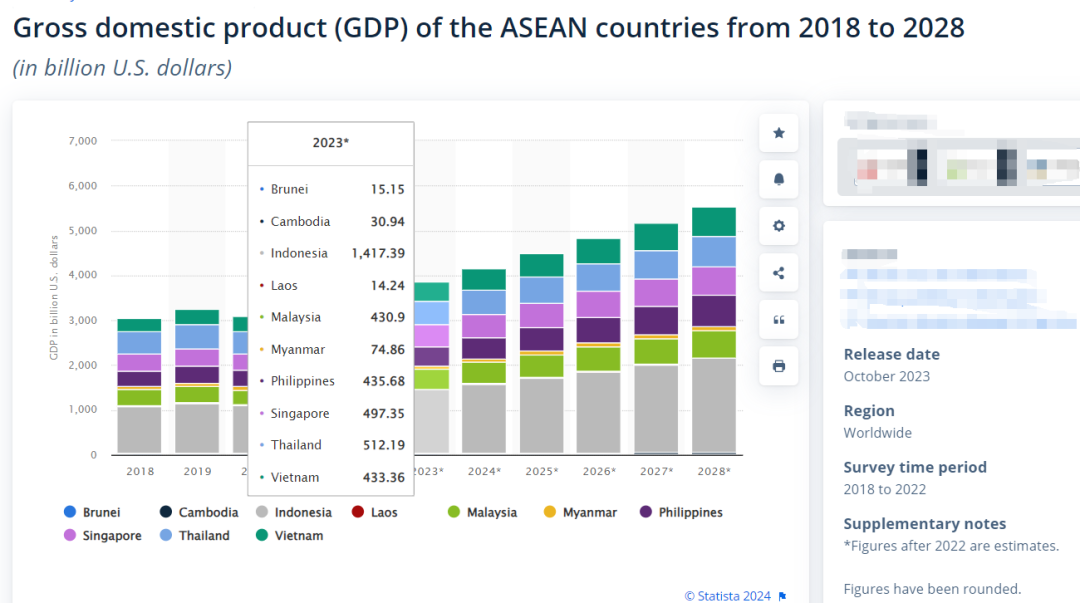

基于泰国市场 GMV 的波动趋势,即便我们去掉 2 月份的最低值和 11 月份的最高值算出一个月度平均 GMV,泰国市场的年度 GMV 依然能超过 200 亿人民币,位列第 2,泰国 GDP 在东南亚六国位列第 2,是第一名印尼的大约 1/3,而 2023 年印尼与泰国在 TikTok Shop 上产生的 GMV 差距却没有这么大。TikTok Shop 在泰国的渗透率也许要更高,存在的机会不言而喻。

No. 3: 越南更卷?更难做?

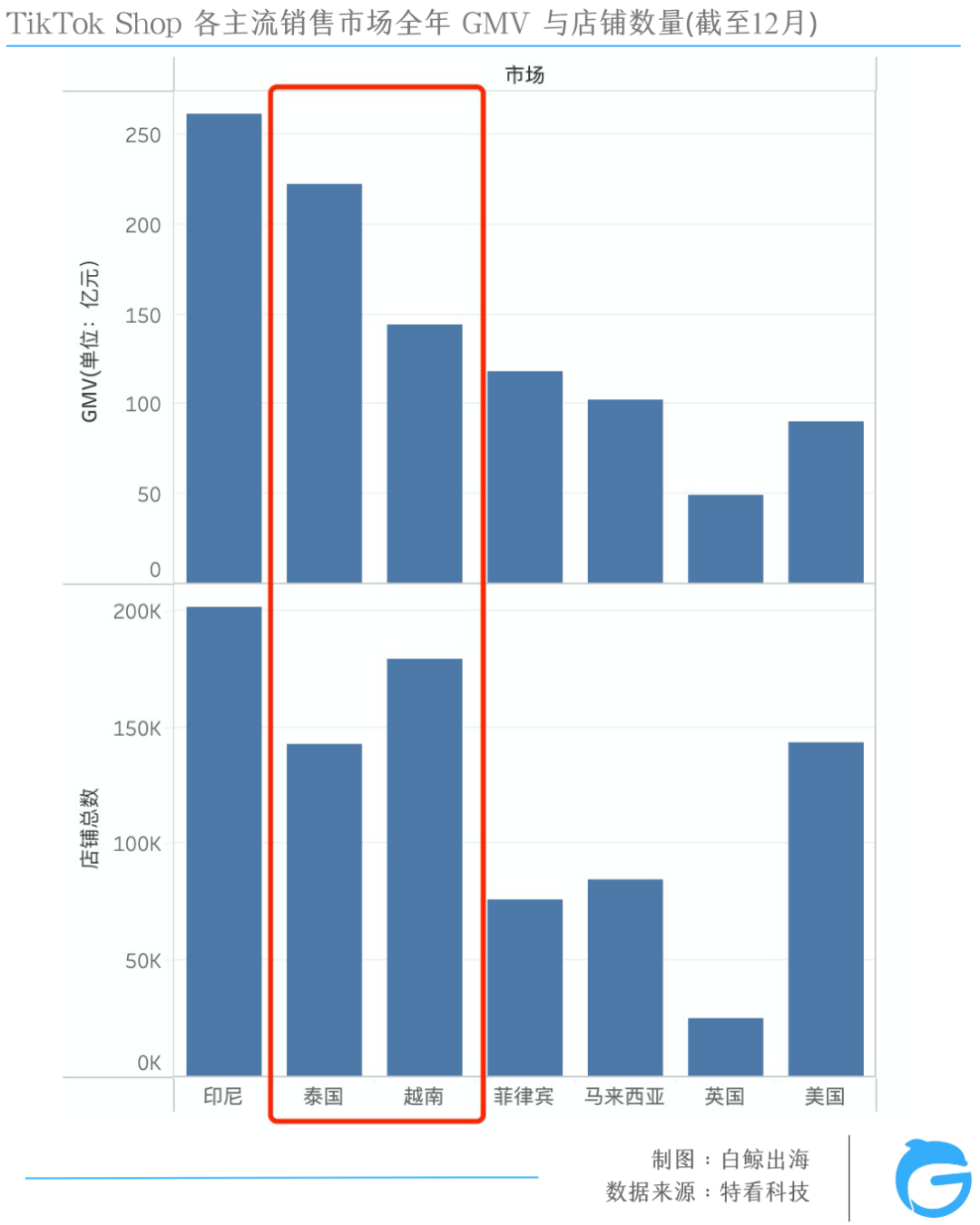

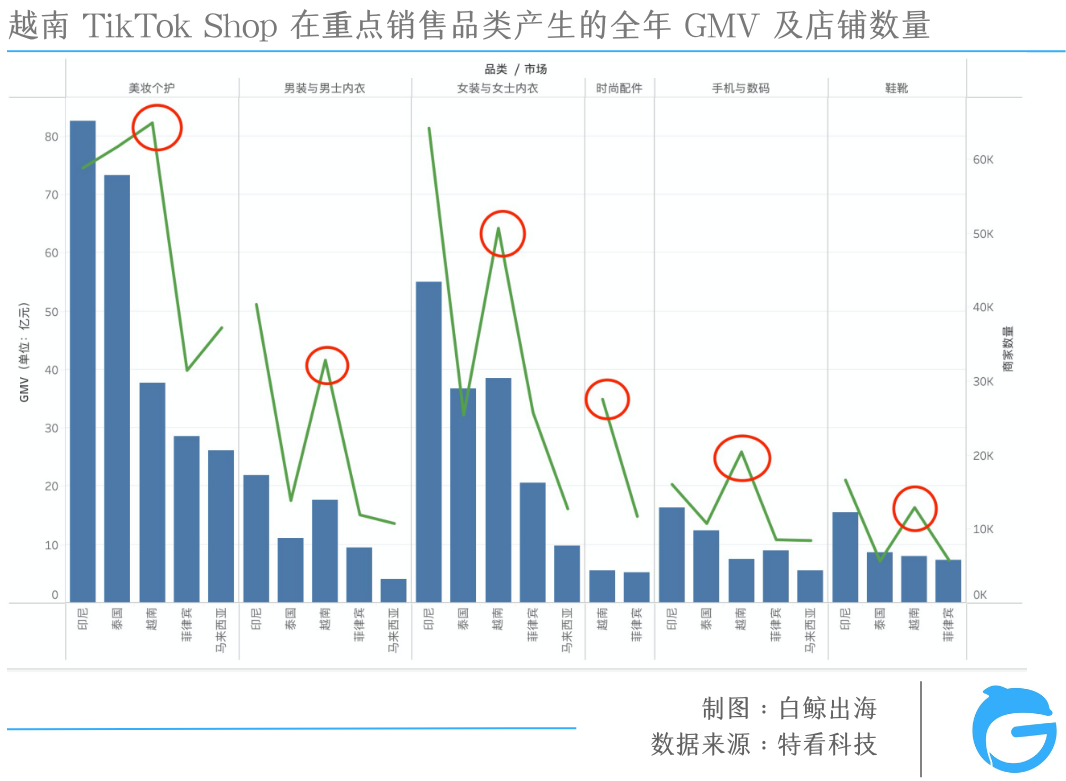

截至 2023 年 12 月底,越南市场总计有 178980 家 TikTok 小店,排在各主流市场第二位,仅次于印尼市场的 20 万,但是越南全年 GMV 总额为 144.6 亿元,排在第三,比第二位泰国市场的 222 亿元低了不少。

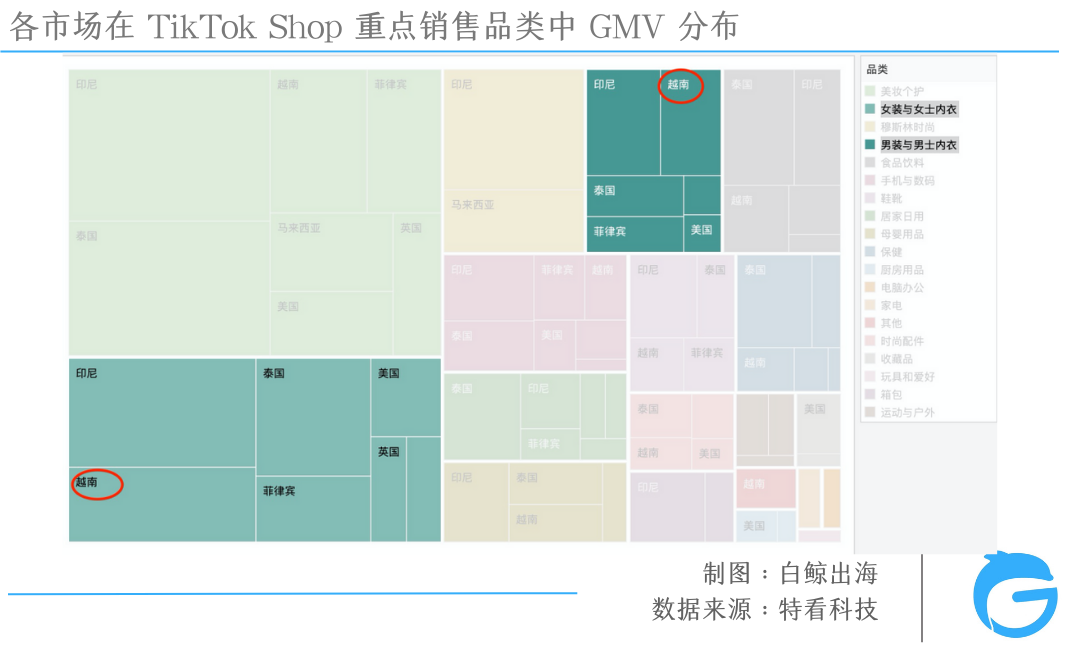

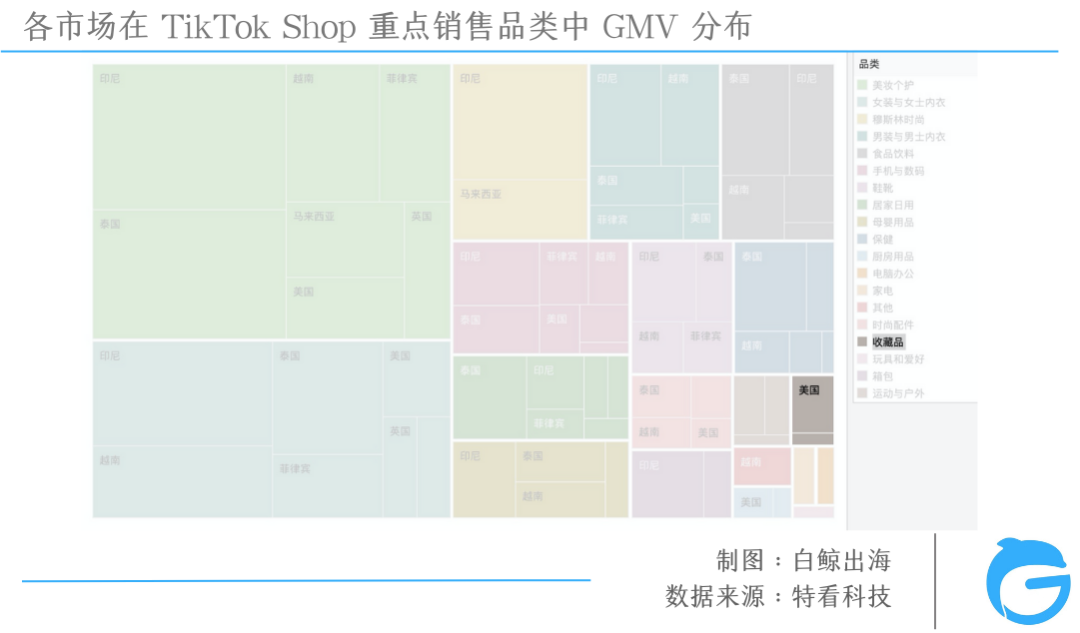

上图我们统计了各市场 GMV Top10 品类全年产生的 GMV 和店铺数量,在美妆个护、女装与女士内衣等多个品类下都能看出越南的商家数量高,而产生的 GMV 却不够高。

僧多粥少,是越南市场给人的观感。而商家们为了卷过竞争对手,大概率只能采取低价策略。笔者选取了在三个市场都开设小店的品牌,比较它们 3 个市场店铺中同款商品的价格。结果显示,美妆个护品牌同款商品在越南的售价最低,拖鞋品牌 POSEE 在越南的售价最低,而手机品牌 realme 在越南售价最高。而从品类 GMV/商家数量图来看,调研结果与其相符。

越南鞋靴卖家 Yu 告诉我们,服装鞋靴类目在越南格外卷,而且当地人的消费水平摆在那里,要提升销售额,卷单价是最直接的方式,出海商家的利润空间因此很小,经不住进一步挤压。

美妆个护和女装销售额占据半边天,

有品类在个别市场冒头

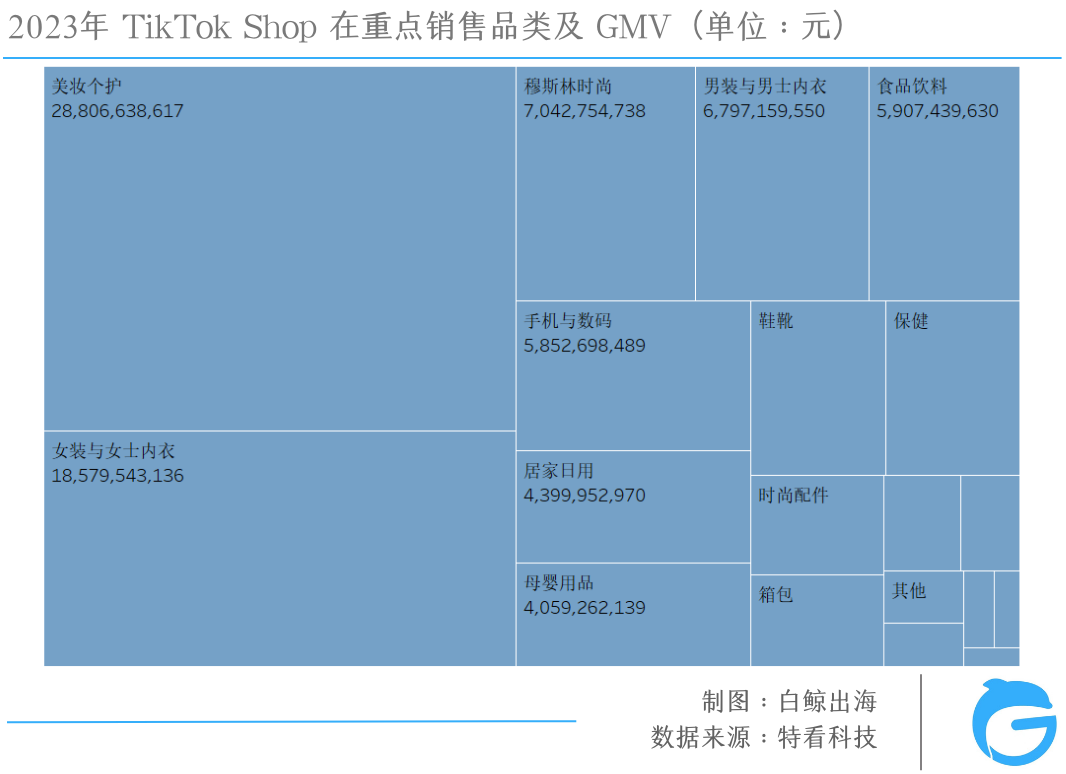

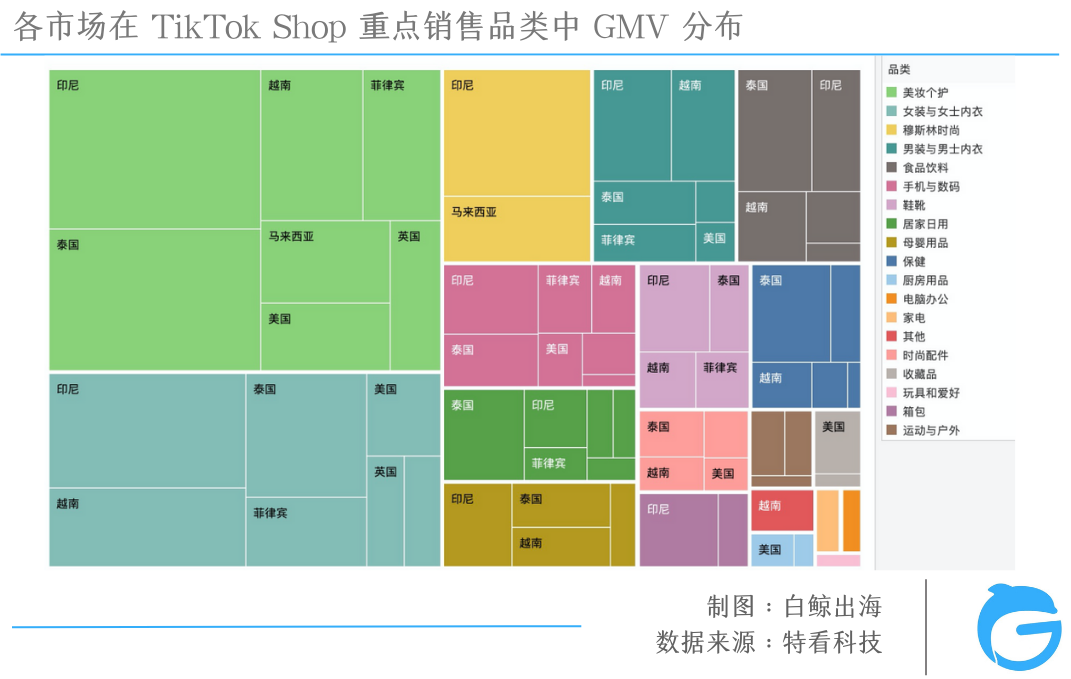

按照品类的维度,我们梳理出了各市场 GMV Top10 的品类及其贡献的 GMV。可以看到,美妆个护的市场规模最大,在除新加坡外的 5 个东南亚市场以及英美市场总计在 2023 年产生了 288 亿人民币的销售额,其次是女装及女士内衣类目,全年销售额达到 185.8 亿人民币,符合业内对 TikTok 上更适合销售容易通过视觉营销、面向女性的产品的判断。

我们假设各市场在一个品类中的市场规模基本符合各国 GDP 的排名,那么按照 Statista 2024 年发布的东盟各国 GDP 变化数据,在美妆个护、女装、食品饮料等大类下,TikTok Shop 各主流市场产生的全年 GMV 排序大概会是印尼>泰国>菲律宾≈越南≈马来西亚。

通过对比各品类下不同市场的身位,我们观察到几个值得注意的现象:

1. 越南在女装及女士内衣、男装及男士内衣两个品类中的市场规模排在第二位。

越南鞋靴商家 Yu 在 2022 年就在越南当地建厂,他认为出海商家最大的优势就是有更低的拿货价,所以他才决定在当地建厂,希望把优势进一步放大。

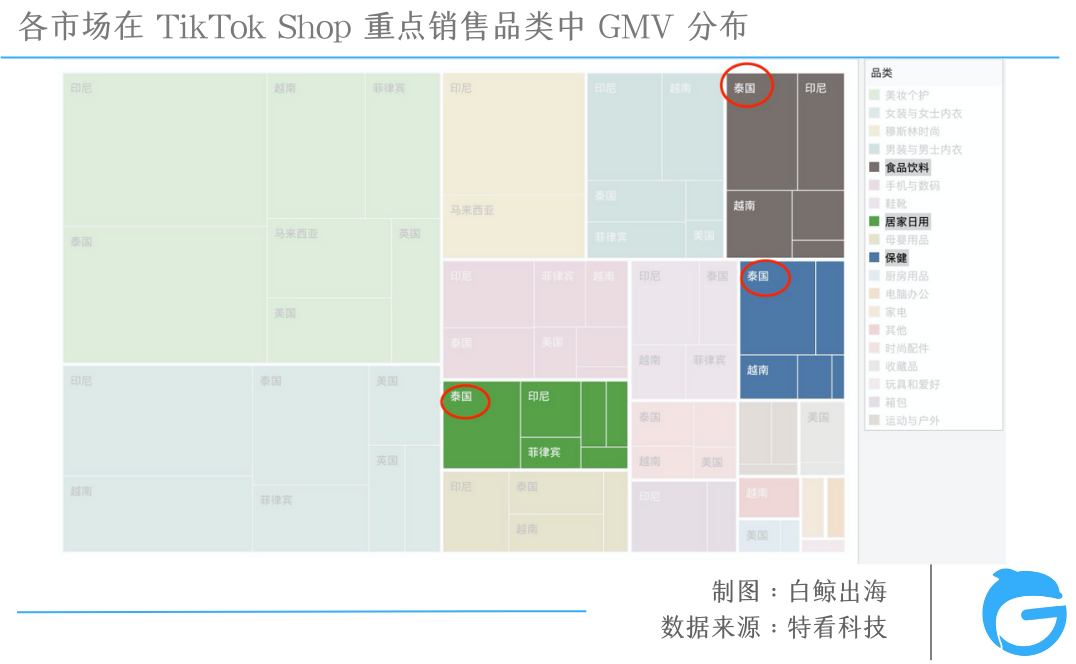

2. 在居家日用、食品饮料和保健产品类目下,泰国的全年销售额比印尼多,分别产生 18.5 亿、22.5 亿人民币和 19.3 亿人民币的销售额。泰国用户对 TikTok 上出现的这 3 类产品或许更感兴趣。

3. 部分品类在单个市场的销售额较为可观,体现出不同市场特有的用户消费偏好。

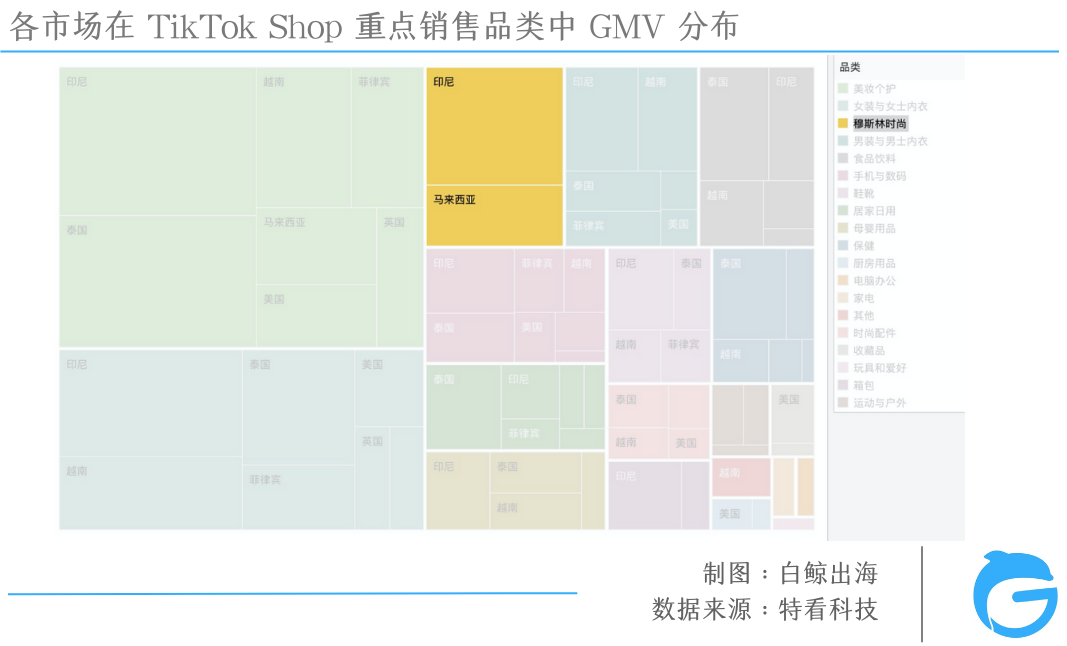

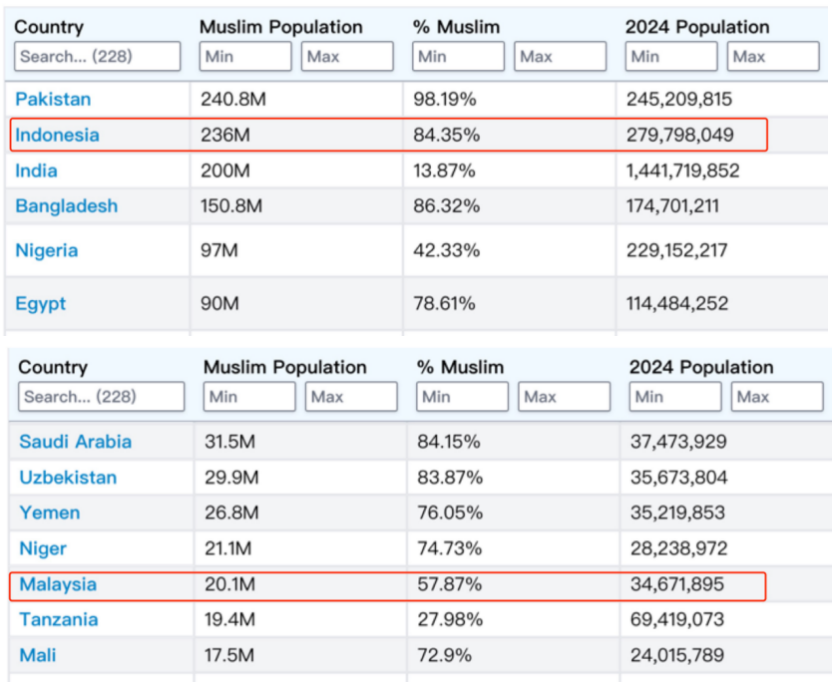

穆斯林时尚在印尼和马来西亚跑得很好,全年销售额分别达到 46.4 亿元和 24.1 亿元人民币。world population review 统计显示,2021 年,印尼的穆斯林人口达到 2.36 亿,占全国总人口的 84.35%,马来西亚的穆斯林人口有 2010 万,占比 57.87%,从市场规模去看,聚焦穆斯林时尚的商家瞄准的赛道都不算小众。

收藏品算是美国直播带货最早跑通的品类,还捧出了 Whatnot 这类垂类直播平台。而 2023 年,收藏品同样进入了英国和美国的 TikTok Shop GMV Top10 品类,侧面再次证明了这个非必需消费品类在欧美依然非常吸引用户。

“极致低价”不是头部商家的卖点?

在整体看过品类后,我们结合 Top 级别卖家/品牌和品类一起去观察,也会得出一些有意思的结论。

一.美妆个护:单店 GMV 天花板最高

按照创收实力看,年度 GMV 超 2 亿元的小店共有 5 家,分别是美妆个护品牌 Skintific 的印尼小店、美妆个护商家 พ่อค้าขายทุกอย่างงง 的泰国小店、美妆个护品牌 The Originote 的印尼小店、护发品牌 The Beachwaver 的美国小店以及美妆个护品牌 made by mitchell 的英国小店。而这 5 个小店,全部都属于美妆个护品类,也是目前 TikTok 上单店 GMV 天花板最高的品类。

有部分商家在多个市场都开设了小店,因此如果按照商家而不是小店的维度去统计,头部商家在 TikTok Shop 中的年度 GMV 会远远高于 2 亿人民币。例如,Skintific 就在印尼和马来市场两次上榜,年 GMV 分别位于第一和第二。

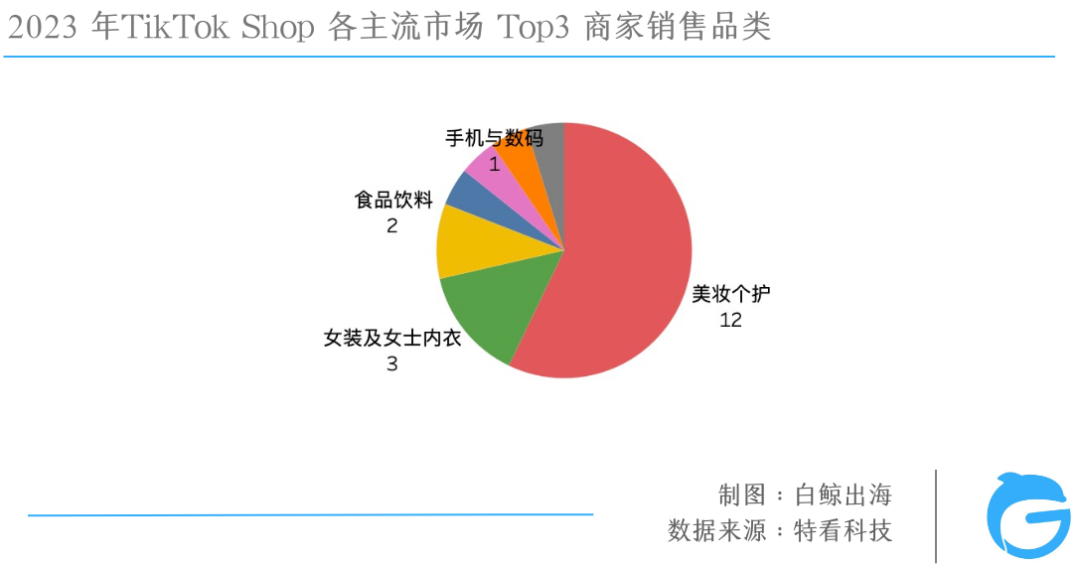

二.Top3 商家里超过一半做美妆个护,

按照品类来划分,进入 Top3 榜单的 21 个头部商家中,销售美妆个护品类的多达 12 个,印尼市场的 Top3 卖家都是美妆个护类,更具体一点都是主打功效、强调成分、包装简约、有明星或专业人士背书的护肤品牌。

在中国,包装颜色多彩、以纯净护肤或自然成分为卖点的护肤品牌早在几年前就失去了市场,东南亚常被认为可以打时间差,上述护肤卖点在东南亚有一定市场,但 TikTok Shop 头部护肤品牌的定位或许也反映出,东南亚消费者在选购护肤品时对成分、功效的重视程度未必弱于国内市场,海外与东南亚的时间差可能会越来越小。

各市场 Top3 商家中,女装及女士内衣小店有 3 家,分别来自马来西亚、美国和英国。其中马来西亚市场入围的小店 Panda Eyes 主要销售针对穆斯林群体的纯色但色彩鲜明的长袍或长袖衣裤,美国市场入围的小店 Freckled Poppy 主要销售牛仔裤,特殊的地方在于,Freckled Poppy 的牛仔裤均价在 40- 70 美元之间,单价并不低。