流量红利消退期,卖家的核心痛点已从如何入场转向如何在红海中找到结构性机会。粗放式选品依赖爆款跟风,而精细化类目竞争分析则通过量化竞争格局、识别需求缺口、评估资源匹配度,为品牌化运营、差异化突围提供决策依据。

本文将基于亚马逊后台工具(商机探测器)+ 第三方数据工具的联动分析,结合类目实战数据,构建一套可复用的分析框架。

四大维度量化类目竞争环境

维度 1:市场需求趋势

市场需求:类目市场核心关键词的搜索量大小、搜索量趋势。

市场容量:该品类过去1-5年市场销售情况、未来可能的增长趋势。

消费习惯:复购率。

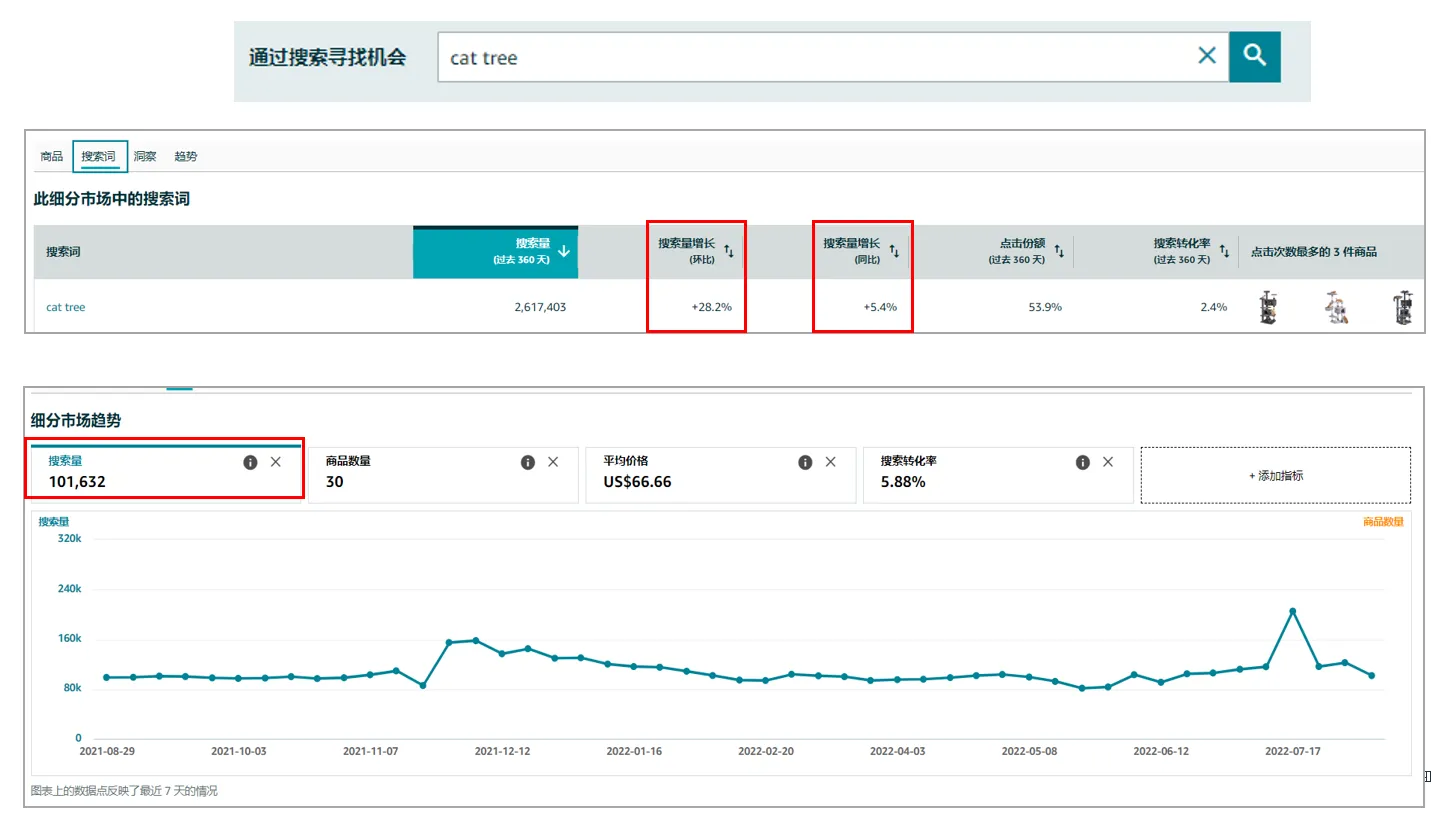

亚马逊后台工具(商机探测器)

案例(颈枕)

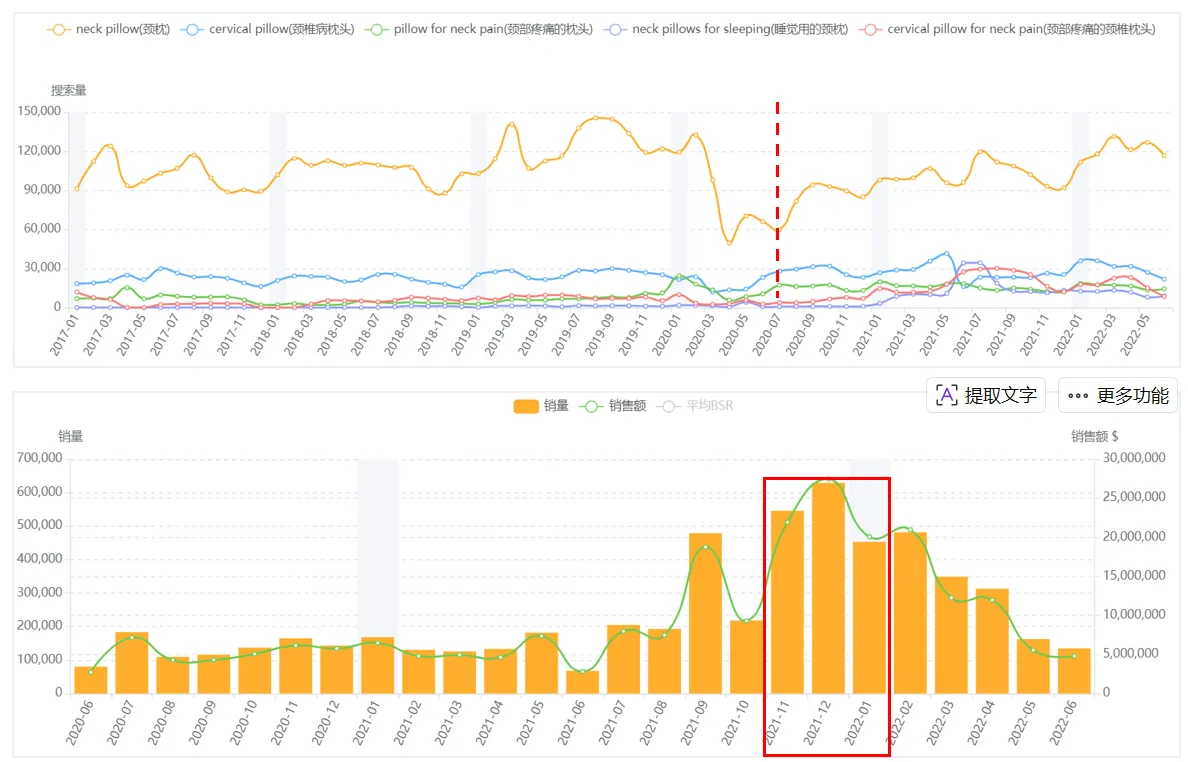

关键词流量结构

核心词 “neck pillow” 搜索量峰值突破 15 万次,远高于细分词 “cervical pillow”(峰值 3 万次),说明核心词流量占主导,细分词可作为补充流量来源。近 1 年关键词热度缓慢上升(如 “neck pillow” 从 10 万次升至 12 万次),反映需求持续渗透。

季节性与消费场景关键词热度无明显季节性波动,但类目销量在 11 月 - 次年 1 月(Q4-Q1) 出现峰值(2021 年 11 月 - 2022年1月销量突破 60 万件),与海外冬季出行(圣诞、新年旅行)、节日送礼的消费场景高度相关。旺季特征明确,可提前布局 “旅行便携”“节日礼盒” 等细分款型。

消费习惯与复购潜力

颈枕作为出行、睡眠刚需品,行业平均复购率约8%-10%。通过产品差异化(如记忆棉材质、可折叠设计)可提升复购率,结合旺季备货策略,能够稳定现金流,降低库存风险。

广告引流了,但你真的了解它的底层逻辑吗?想系统掌握亚马逊广告从流量曝光到转化成交的全过程?亚马逊广告官方推出《广告基础逻辑》课程,带你快速掌握广告投放逻辑与底层闭环!👇长按识别二维码,免费学习亚马逊广告官方课程!

维度2:品牌集中度

类目市场下Top 100产品来自多少个品牌。

头部(3/5/10)品牌的销量在类目商品月总销量中的占比是否有垄断。

老品牌变化趋势、新品牌数量、新品牌表现。

Top 10品牌画像:发货方式、产品功能、外观等。

亚马逊后台工具(商机探测器)

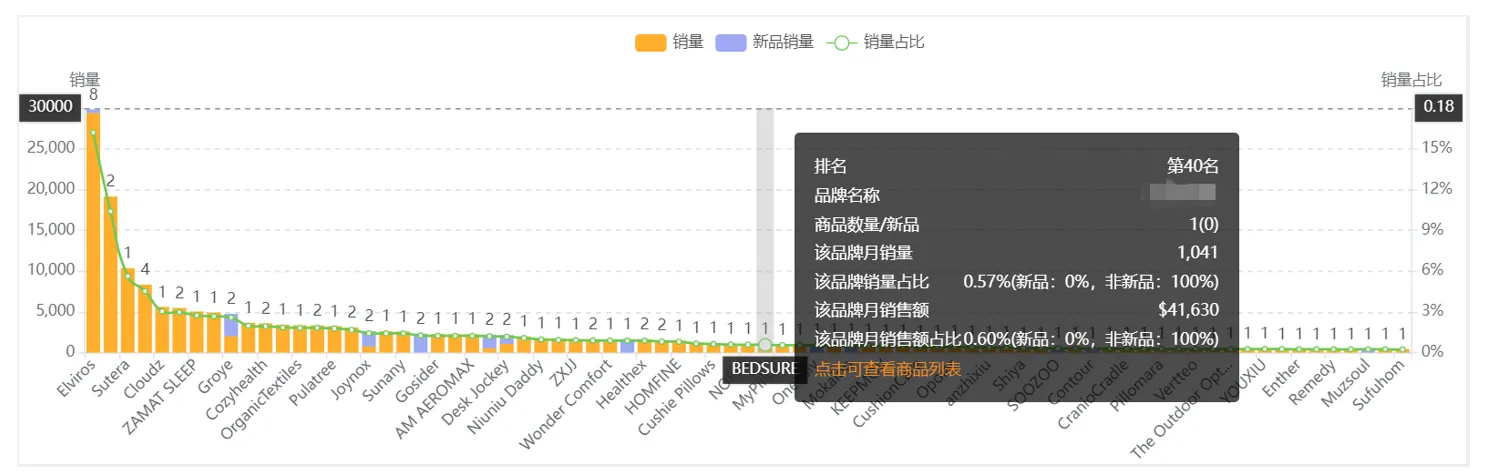

案例(颈枕:top 100品牌集中度分析)

多品牌分散格局,品牌心智未固化

从图表可见,颈枕类目 Top 100 产品来自超过 30 个不同品牌,排名靠前的 Elviros、Sutera、Cloudz 等品牌并未形成绝对认知壁垒。买家在选购时更关注产品功能、评价等 Listing 细节,而非单一品牌,这为中小卖家通过产品力突围提供了基础。

头部无垄断,中小品牌仍有生存空间

头部品牌 Elviros 以约 3 万件月销居首,但后续品牌销量递减平缓(如第 2 名 Sutera 约 2 万件、第 3 名 Cloudz 约 1 万件),未出现 “断层式” 领先。尾部品牌(如排名 40 的 BEDSURE)月销仍稳定在千件以上,且销量占比未被头部完全挤压,中小品牌可在细分场景中获取稳定流量与订单。

新品牌持续渗透,新人入场门槛较低

图表中部分品牌标注 “商品数量 / 新品为 1 (1)”,说明 Top 100 中存在活跃的新品牌 / 新品。例如,部分新品牌通过单款产品进入榜单,且能获得稳定销量,反映类目对新卖家的包容性较强,只要产品具备差异化卖点(如材质升级、功能创新),新人仍有机会切入头部流量池。

维度3:新卖家占比及表现

新品数量和新品活跃度。

Top 100产品下有多少新品。

头部(3/5/10)商品中,是否有新品。

新品的表现:平均销量、销售额、价格、评分数。

亚马逊后台工具(商机探测器)

维度4:类目主流标准 (top 100产品)

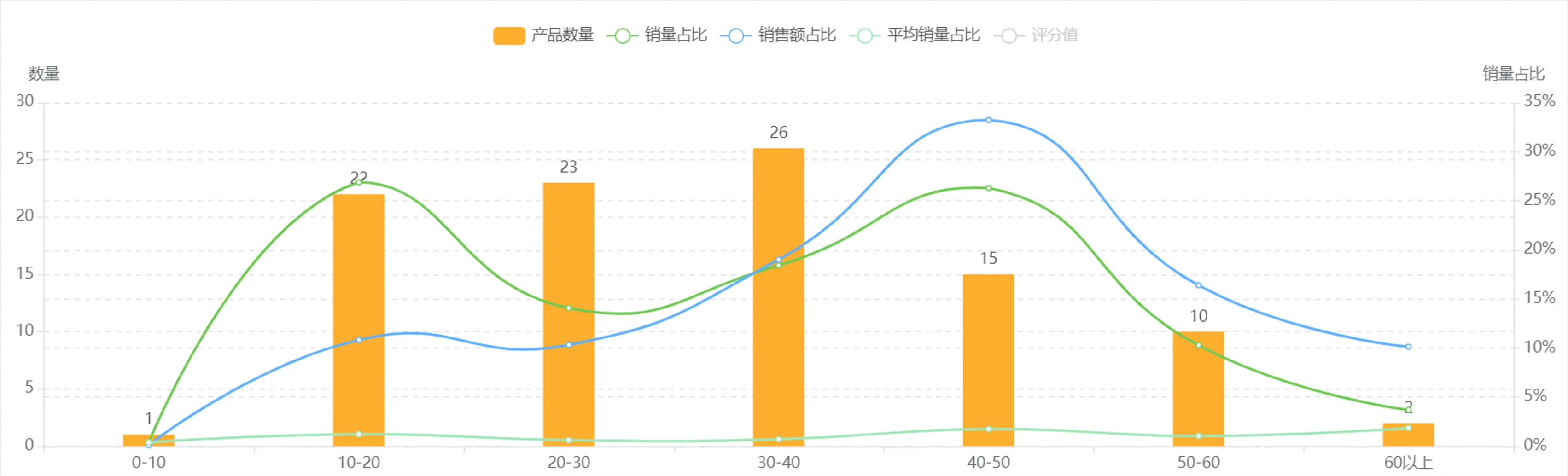

top 100产品价格带分析

核心价格带分布明确,供给集中在中低至中高区间

从图表可见,Top 100 商品的供给主要集中在 $10-20(22款)、$20-30(23 款)、$30-40(26款)、$40-50(15 款) 四个区间,合计占比达 86%。其中$30-40区间的产品数量最多(26款),是供给最密集的价位段;$10-20、$20-30 区间的产品数量也相对充足,反映类目主流供给集中在大众消费到中高端的价格带。

销售额与销量占比错位,高价位利润空间更突出

销售额占比曲线显示,$40-50区间的销售额占比最高(接近35%),其次是$30-40 区间(约 20%),而$10-20区间的销售额占比也达到10%左右;同时,$10-20、$40-50、$60 + 这三个区间的 “平均销量占比”(浅绿色曲线)也处于相对高位。这一特征说明:

$10-20 区间依靠高走量拉动销售额,但客单价较低,利润空间有限;

$40-50、$60 + 区间则凭借高客单价,以更少的产品数量贡献了更高的销售额,单 ASIN 的利润空间更可观。

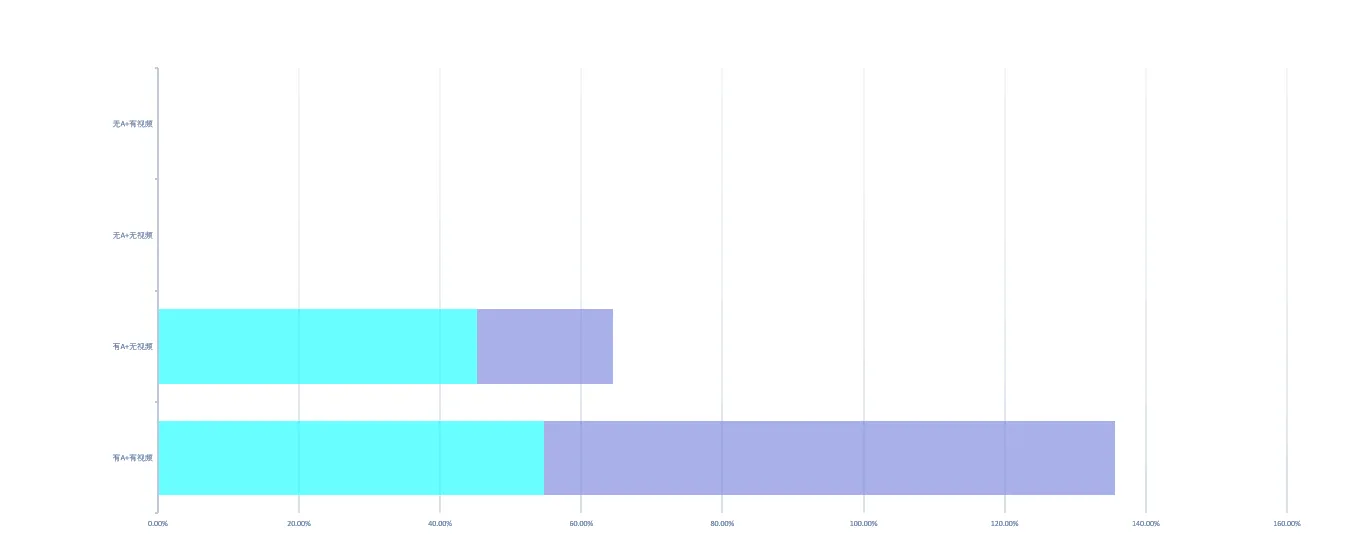

top 100产品A+占比

A+占比

如A+产品的数量、市场份额占比高,则说明类目市场Listing页面整体质量高,卖家运营能力高。

top 100产品销量分布

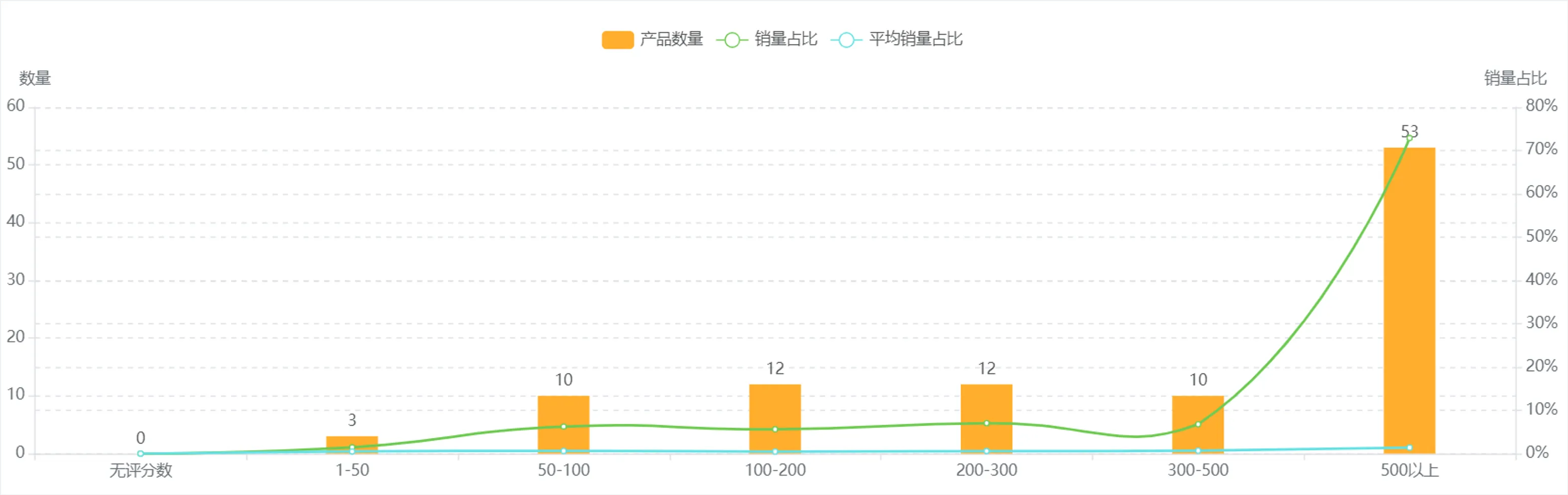

高评分产品主导流量,评分门槛明确

从图表可见,评分数500 以上的产品数量最多(53 款),贡献了近 80% 的销量;加上 300-500 区间的产品,评分数 300 以上的商品合计占据类目 90% 的销量,明确反映出该类目存在显著的评分门槛,高评分产品是流量与订单的核心载体。

低评分区间仍有细分机会

评分数 300 以下的区间(如 1-50、50-100)虽产品数量少、销量占比低,但仍能获得稳定订单。这说明卖家可针对不同评分区间的产品特征(如低评分区间的高性价比、高评分区间的品牌化),选择差异化切入策略,例如在低评分区间通过测款快速验证需求,再逐步积累评价冲击高评分梯队。

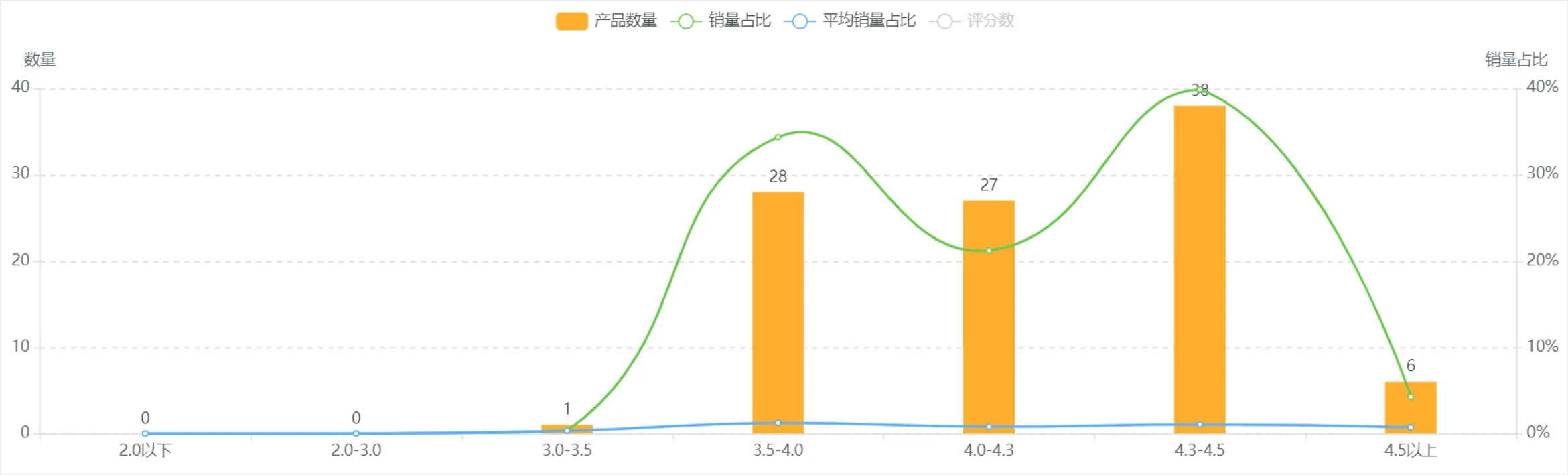

top 100产品评分星级及review研究

评分集中在中高区间,仍有优化空间

从评分分布看,Top 100 商品主要集中在 3.5-4.0 星(28 款)、4.0-4.3 星(27 款)、4.3-4.5 星(38 款) 三个区间,其中 4.3-4.5 星区间的产品数量最多、销量占比最高(接近 40%),但 4.5 星以上的产品仅 6 款,且 3.0 星以下无有效产品。这说明类目整体评分处于中等偏上水平,但尚未出现大量满分产品,存在明确的改进与升级空间。

差评痛点明确,可作为产品优化方向

从差评样本可见,用户反馈的核心痛点包括:

材质问题:“枕头太硬”“不够柔软”,导致颈部疼痛或晨起头痛;

尺寸问题:尺寸与描述不符,过大或过小影响使用体验;

气味问题:部分产品存在刺鼻气味。

这些高频差评可直接转化为产品迭代的切入点,例如通过 “记忆棉 + 透气网布” 的材质组合解决硬度问题,或优化尺寸标注、增加气味处理工艺来提升用户满意度。

选类目避坑原则

拒绝 “拍脑袋” 选品:所有判断基于数据,而非个人喜好(如你喜欢手工皂,但数据显示需求下滑、品牌垄断,需及时止损)。

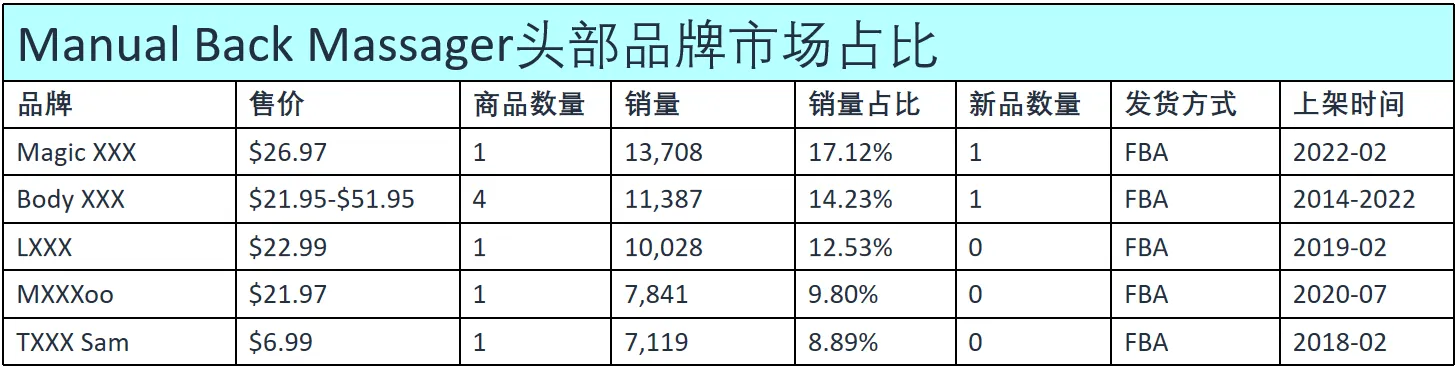

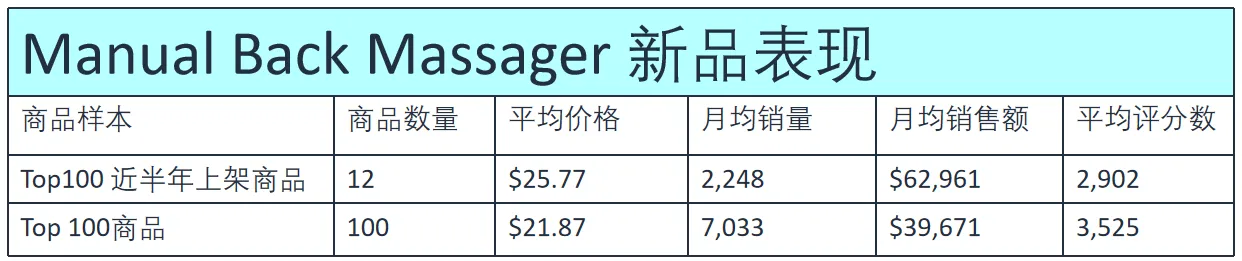

从小类目切入:大类目(如 3C)竞争激烈,小类目(如 “手动背部按摩器”)需求精准,新人资源有限时更易突围。

动态跟踪而非一次性分析:类目环境随旺季、竞品促销等因素变化,建议每月复盘数据,调整运营策略。

差异化是破局关键:在满足主流标准的基础上,挖掘差评痛点、竞品未覆盖的需求(如按摩器的 “舒适度” 优化),打造独特卖点。

【版权声明】以上内容来自亚马逊广告内容授权,版权所有@亚马逊2026。