加速整合DB Schenker,跃升全球第二的DSV能否突破全球物流天花板?

4812

4812

图片来源:DSV

DSV最新业绩喜忧参半?

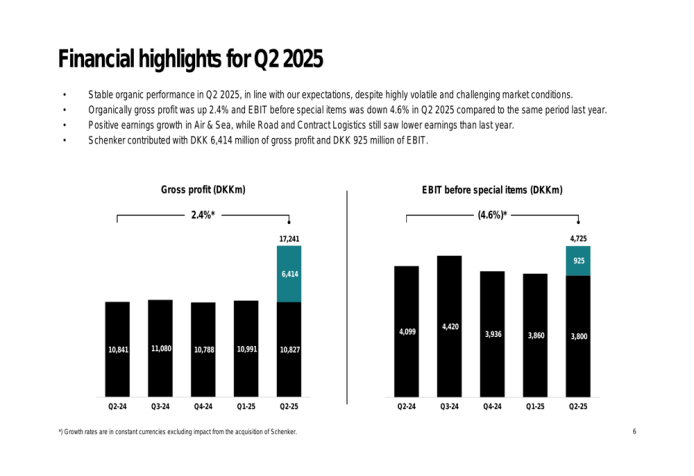

在2025年第二季度,DSV的总毛利润达到172.41亿丹麦克朗,较2024年Q2的108.41亿丹麦克朗增长显著。息税前利润(不含特殊项目)为47.25亿丹麦克朗,高于去年同期的40.99亿丹麦克朗。其中,同比增长的利润部分得益于DB Schenker的收购,为DSV增加了64.14亿丹麦克朗毛利润和9.25亿丹麦克朗EBIT。

DSV报告经营活动现金流显著改善,2025年上半年达到93.05亿丹麦克朗,远高于2024年上半年的42.18亿丹麦克朗。这一改善得益于更高的EBITDA和营运资金的24.05亿丹麦克朗的积极变化,而去年为37.73亿丹麦克朗的负变化。

虽然DB Schenker贡献显著,但剔除并购因素后,DSV自身的收益略低于去年,由于全球经济疲软、贸易紧张局势以及航线不确定性,尤其是红海地区的影响,这是意料之中的。

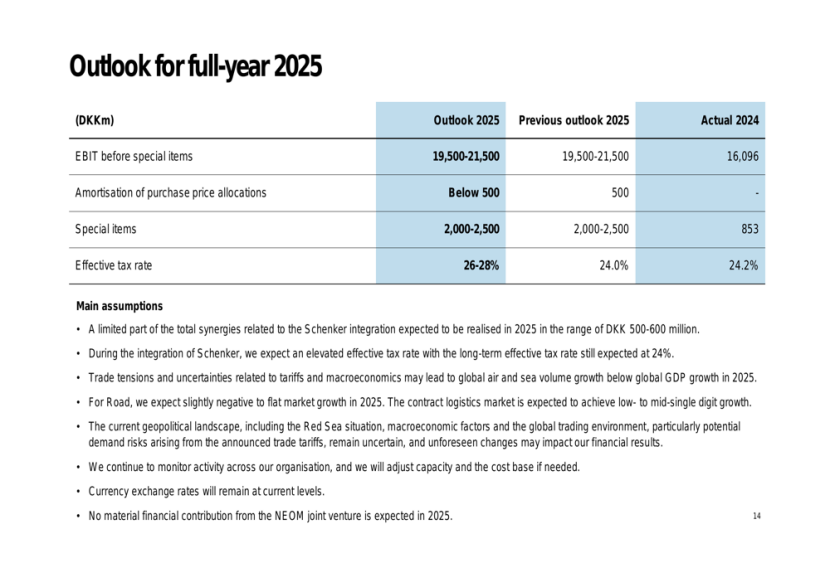

DSV高管表示,全球贸易形势依然严峻,DSV仍维持全年利润目标不变,预计2025年的营业利润将在195亿丹麦克朗(约合 30.5 亿美元)至215亿丹麦克朗(约合34亿美元)之间,调整后每股收益(EPS,摊薄后)保持增长趋势,而此次收购DB Schenker将有助于提高其到2026年的每股收益,强劲的自由现金流也有助于在收购Schenker后加速去杠杆进程。

DB Schenker助推空海运业务增长?

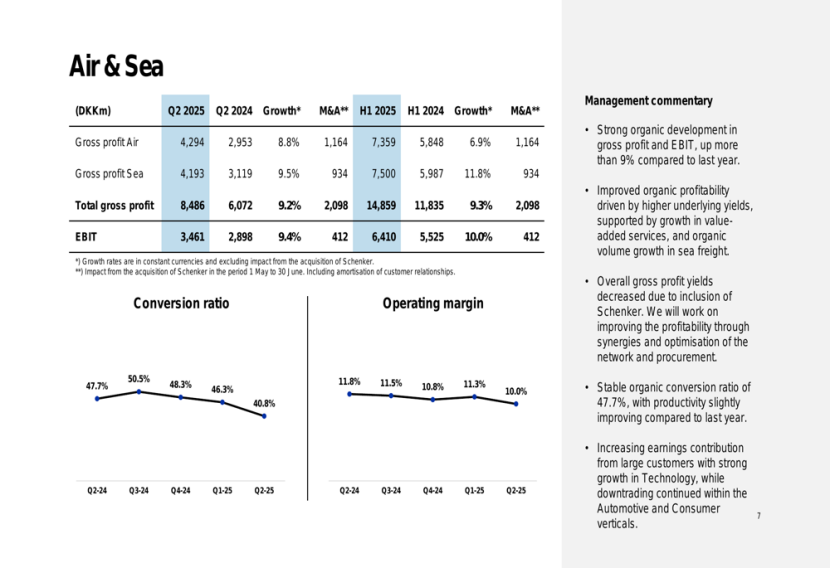

在DSV的所有业务领域中,空运和海运业务表现最好。得益于海运货量增加、运费上涨、空运与海运增值服务的增长,以及DB Schenker的贡献,空运与海运业务的毛利润和息税前利润(EBIT)均实现增长,毛利润为84.9亿丹麦克朗,营业利润(未计特殊项目)为34.6亿丹麦克朗,同比大幅增长。

受益于DB Schenker的并表以及客户前置出货行为,DSV在2025年第二季度航空货运量显著增长,达到50.8万吨(包括DB Schenker),同比增长46%,上半年同比增长23%。航空货运业务营收为186亿丹麦克朗,同比增长38.7%;毛利润达43亿丹麦克朗,增长8.8%。海运总运量增长43%,毛利润增长10%。

在经历了2025年初的相对低迷之后,DSV所聚焦的空运市场(不包括电子商务和易腐品)在第二季度趋于稳定,这在一定程度上是由于部分客户担心潜在关税上调而提前出货,将部分海运货量转为空运。估计第二季度目标市场空运货量同比实现低个位数增长,空运平均费率略高于去年同期,主要由于前置出货和运力调整的综合影响。

相比于空海运,汽车和消费者垂直市场仍然受到疲软市场的负面影响,货量出现负增长。公路运输业务持续承压,营收下降4.1%,毛利润下降7.5%。

合同物流部门的业绩表现不一,在本季度实现7.2亿丹麦克朗的营业利润,高于去年同期,主要得益于Schenker贡献的3.4亿丹麦克朗。如果不计入Schenker,这一部门的利润将更为疲软,原因在于仓库空间利用率不足以及运营成本上升。业务活动在亚洲和美洲表现较强,但欧洲市场依然充满挑战。DSV表示,未来几个月将计划把Schenker的实体仓库、系统和团队整合到自身体系中,并将所有员工统一到一个数字平台上,以提升服务质量并降低成本。

整合并购能否完成战略转型?

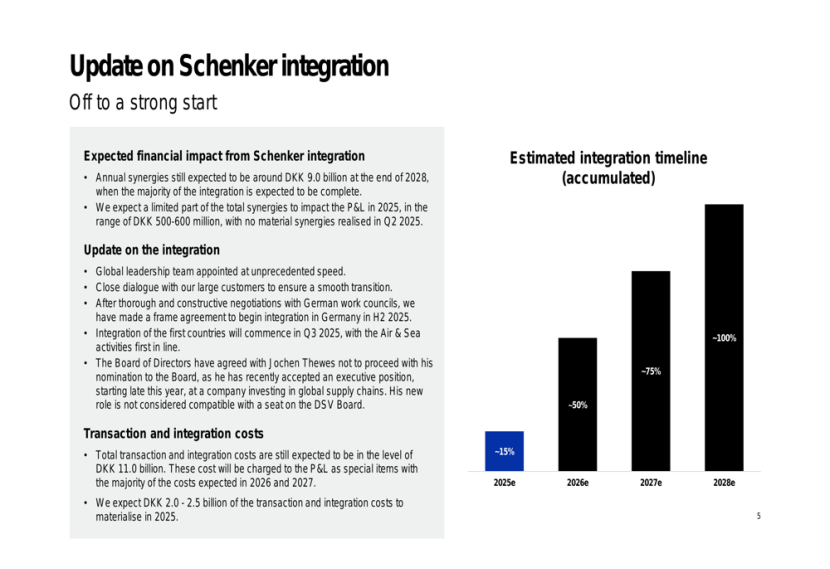

从财报可以看出,DSV已正式启动将DB Schenker整合进自身业务的进程,并且开局良好。DSV正按国家逐步推进,德国地区的整合将在2025年下半年开始,首批国家将在2025年第三季度启动,首先从海空运输部门开始。

DSV表示:“我们已开始整合空运和拼箱(LCL)网络,以优化运营、开辟新航线并集中货量,与供应商形成规模效应。其中一项重要进展是DSV与德国员工代表达成了协议,这使得公司能够在今年下半年开始德国市场的整合工作,进而减少员工和客户的不确定性。”

DSV计划在未来三年内完成整合工作,预计到2025年底完成约15%,到2026年完成50%,到2027年完成75%,到2028年底实现全面整合,届时将实现90亿丹麦克朗的年度协同效益。

整合时间表与预期协同效益如下:

回看DSV的发展历程,从默默无闻的物流供应商到成长为全球货运行业的领导者,收并购一直是其非常重要的发展策略,在四十多年中累计进行了超过10次的大型并购,将至少18家企业收入囊中。通过不断地兼并收购,DSV突破自身的发展瓶颈,实现全球扩张,在提升收入的同时,通过不同地区的经营效益对冲单一区域的经营风险,保障了稳定运营。

而完成对DB Schenker的收购后,DSV不仅在收入和利润上实现直接增长,在体量上跃升为全球第二大物流服务商,也在多个业务维度上实现结构性跃迁,更在战略层面打开了更广阔的发展空间和更强的抗风险能力。

首先,从市场格局来看,DSV的“体量红利”已基本兑现,但其真正的竞争优势,正在从“规模领先”向“能力领先”转变。通过收购DB Schenke,DSV在服务广度、网络深度、行业覆盖与全球运力控制方面实现跃升。尤其是在欧洲腹地这一长期受限区域中,借助Schenker在欧洲的深度本地化能力,DSV弥补了其网络覆盖的短板,构建起了全球范围内真正无缝连接的物流网络。

其次,在客户结构和行业组合上,DB Schenke在高科技、航空航天、医疗健康等精细化物流领域的积累,使DSV得以快速进入这些利润率更高、客户黏性更强的行业,为其未来利润结构优化打开空间。这不仅帮助DSV抵御全球贸易波动所带来的周期性冲击,也将其从以往以标准化运输为主的“大路货”模式,转向更注重定制化与供应链控制的“高壁垒”赛道。

从行业层面来看,DSV与DB Schenke的整合也对全球物流市场格局产生外溢性影响。完成收购后,全球前几大货运代理商之间的差距明显拉大,使得整个市场呈现出更强的“头部效应”与资源集中趋势。这种整合不仅加速中小型代理商的边缘化,也迫使其他跨国巨头,例如Kuehne+Nagel、DHL、C.H. Robinson等重新审视自身的并购策略与市场定位。在某种意义上,DSV正逐步从市场竞争者转变为行业驱动力量,其战略动向开始对整个行业形成牵引效应。

总结来看,DSV收购Schenker不仅是一场横向扩张,更是一场战略升维,标志着DSV从“全球前三”向“全球第一梯队核心成员”的迈进,不仅在规模上与行业巨头分庭抗礼,更在能力结构、客户定位和价值创造模式上实现质的跃升。未来的DSV,将不仅仅是一家货代公司,而是全球供应链体系中的核心支撑者。

收购DB Schenker是风险中的再平衡?

2025年,随着美方对中国和墨西哥的贸易政策愈加摇摆不定,全球供应链面临更多不确定性。在这样的背景下,DSV对DB Schenker的收购整合不仅是行业内史无前例的“超级并购”,更是一场物流巨头在结构性风险中主动布局的全球博弈。

以美墨贸易为例,美国对墨西哥部分产品延长关税豁免的拖延,使得在边境投资物流基础设施的前景变得扑朔迷离。DSV原本计划在德州布朗斯维尔等区域扩大卡车运输和仓储布局,但近期已确认“暂停投资”。这种回调不仅凸显出关税政策不确定性对物流投资决策的扰动影响,也折射出物流服务商在“全球化VS本地化”抉择中的摇摆状态。

事实上,在过去几年,DSV一直在大力布局美墨跨境物流网络,尤其是借助《美墨加协议》(USMCA)推动的区域制造回流浪潮。其在德州布朗斯维尔的多轮仓储扩建,就是为了承接北美制造业“近岸外包”趋势所带来的跨境物流需求。然而,如今关税政策的摇摆不定,使得这类前瞻性布局面临“投产不及预期”的风险。

这种趋势并非DSV独有。Kuehne+Nagel、DHL、Expeditors等头部货代同样面临类似局面,尤其是在汽车、消费电子等高关税敏感行业,客户开始缩减跨境发运规模,或重新调整出货节奏,一定程度上扰乱了运输资源的优化配置。对于依赖大宗合同和长期网络协同的全球货代企业而言,这种政策干扰已成为利润和服务稳定性的核心威胁之一。

与此同时,为避免突如其来的关税加码,不少制造商和品牌客户正改变出货节奏:提前发货、转向空运,或者布局多地分散仓储。DSV第二季度空运业务的增长,很大程度上正是这种政策驱动型出货行为的受益者。然而,DSV更深层的应对方式,是通过并购Schenker来强化自身的全球调度和抗压能力。

值得注意的是,正因DSV吞并了同为全球货代巨头的Schenker,其客户结构与市场地位也在经历微妙变化。在Kuehne+Nagel等竞争对手的财报与公开表态中可见,许多全球货主已开始主动“分散物流合作伙伴”,以防在供应链关键环节过度依赖单一巨头。这种“避免将鸡蛋放在一个篮子里”的趋势,正促使DSV在整合Schenker的同时,更加注重客户黏性、服务差异化与本地响应速度的提升。

但从另一面来看,Schenker的加入也强化了DSV响应多区域、多关税、多模式挑战的能力。在客户面临政策冲击时,DSV能够提供更具弹性的跨区域协同解决方案,这成为其争夺新一轮高端客户的关键筹码。

从更长期的战略角度看,DSV等全球性物流企业正加速推进供应链“多点布局”与“柔性网络”建设,以分散对单一贸易通道、单一政策区的依赖。例如,除继续巩固其在欧洲和美洲的陆运与仓储能力外,DSV正将更多资源投入到亚洲区域的本地化履约、东南亚-美西跨境通道建设,以及中东-非洲的新兴市场开发中。

回看此次整合,从关税政策的扰动,到客户结构的洗牌,再到组织与基础设施的融合,DSV无疑正站在一场系统性变革的前线。这不仅是一场并购,更是一场对其“全球物流主导权”野心的验证过程。若能成功驾驭复杂的整合过程,DSV不仅将稳坐全球货代龙头,更将在不确定时代中建立起更强的战略护城河。