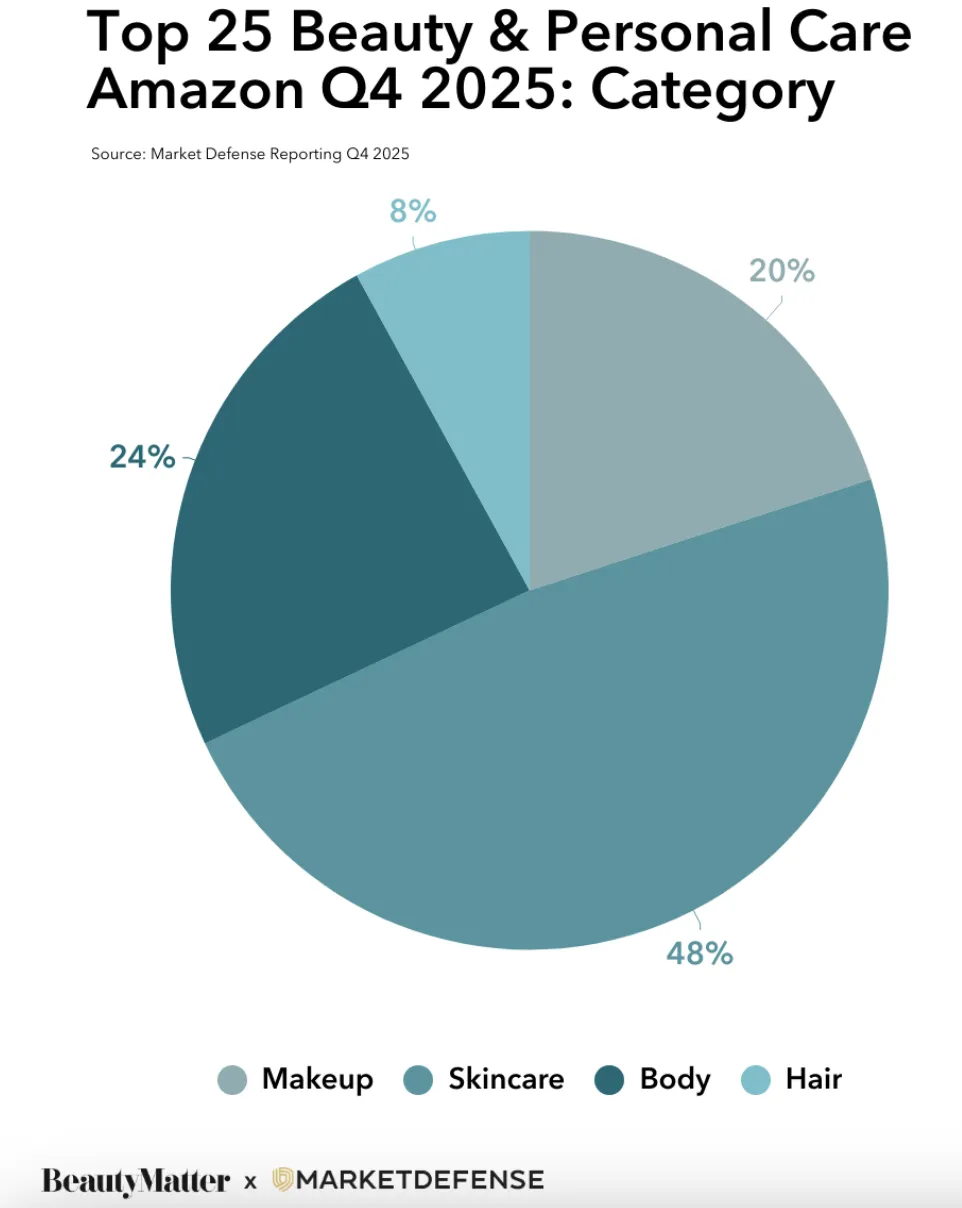

AMZ123获悉,近日,根据BeautyMatter发布的2026年第一季度亚马逊美妆与个护类目销量榜单,消费者需求正在进一步向高频使用、日常护理类产品集中,护肤品占比显著提升,同时跨渠道引流和转化成为品牌增长的重要驱动力。

AMZ123获悉,近日,根据BeautyMatter发布的2026年第一季度亚马逊美妆与个护类目销量榜单,消费者需求正在进一步向高频使用、日常护理类产品集中,护肤品占比显著提升,同时跨渠道引流和转化成为品牌增长的重要驱动力。

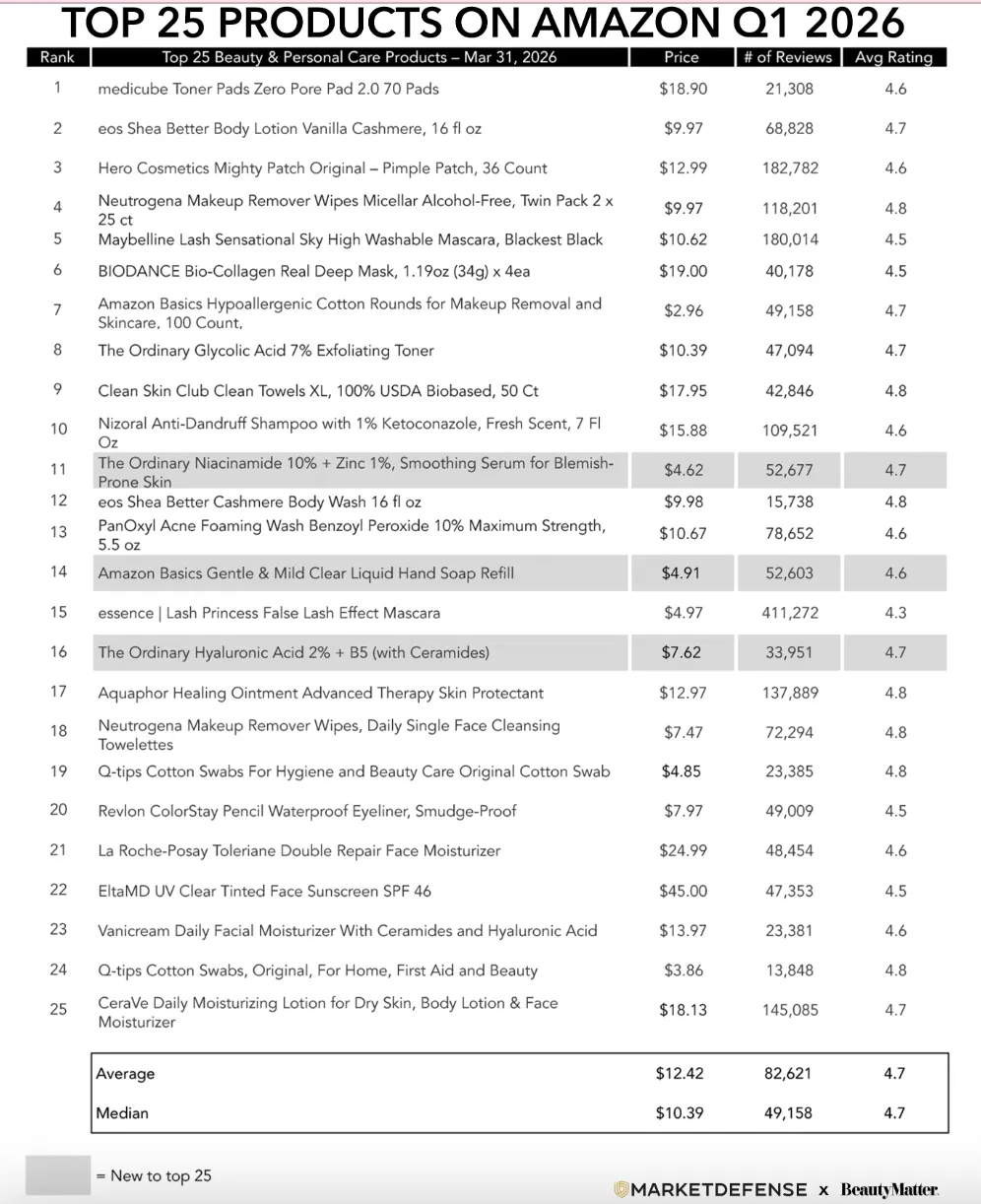

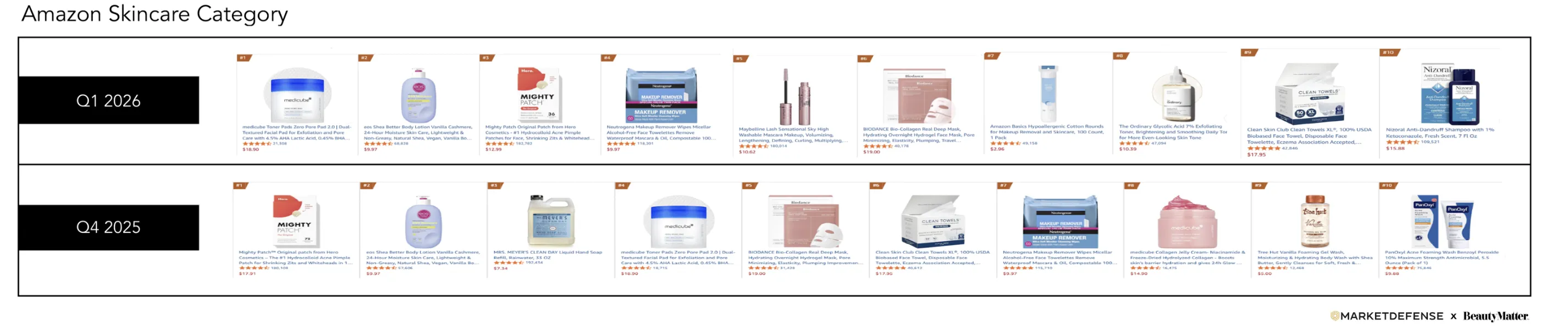

从具体排名来看,2026年第一季度Top 25榜单由Medicube Toner Pads Zero Pore Pad 2.0(收缩毛孔化妆棉片)位列第一,这是该产品自2025年第一季度进入榜单以来首次登顶。

排名第二和第三的分别是Eos Shea Better Vanilla Cashmere Body Lotion(香草味身体乳)和Hero Cosmetics Mighty Patch(痘痘贴),前三名均为高频使用、日常护理型产品,反映出消费者对基础护理的稳定需求。

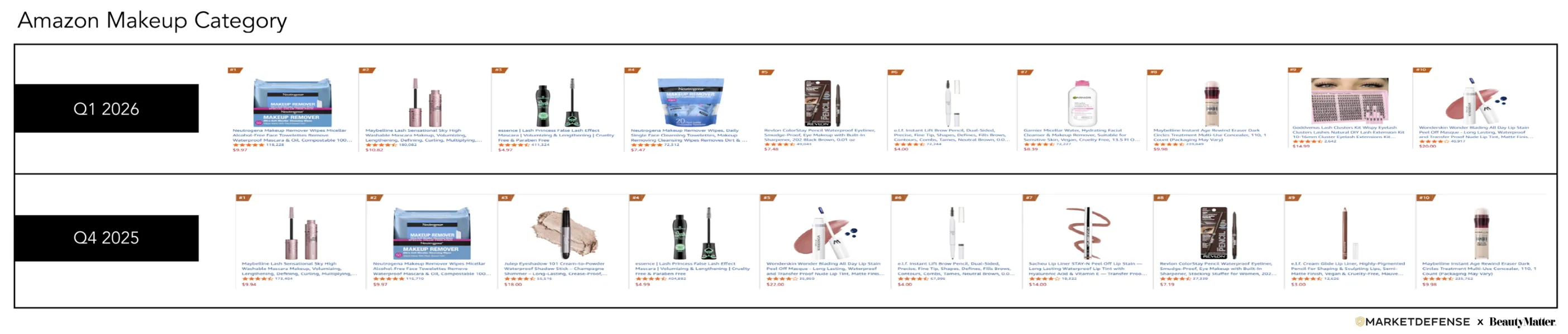

在前十名中,功能性和日常消耗类产品占据主导地位。Neutrogena卸妆湿巾排名第4,Maybelline Lash Sensational Sky High Mascara(睫毛膏)排名第5。

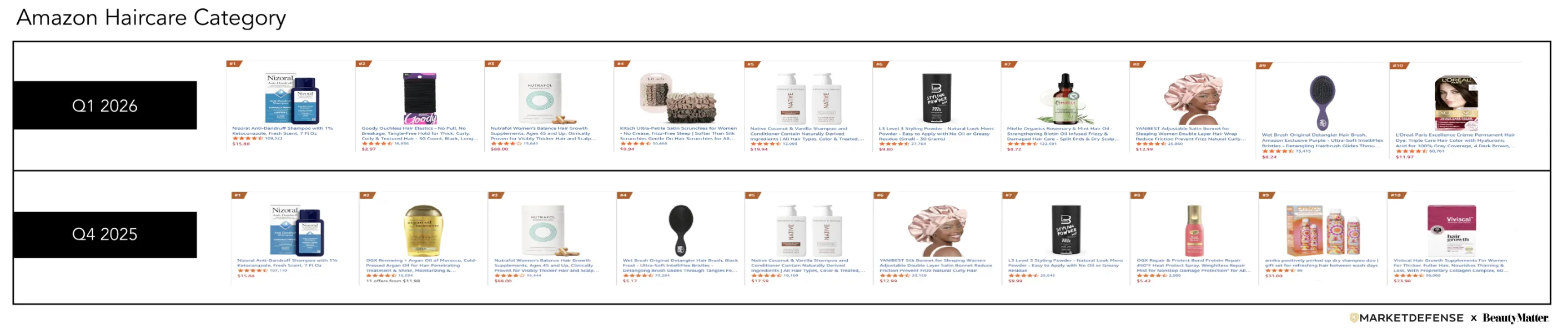

随后依次为Biodance Bio-Collagen Real Deep Mask(胶原蛋白面膜)、Amazon Basics Hypoallergenic Cotton Rounds(化妆棉)、The Ordinary Glycolic Acid 7% Exfoliating Toner(果酸爽肤水)、Clean Skin Club Clean Towels XL(一次性洗脸巾)以及Nizoral Anti-Dandruff Shampoo(去头皮屑洗发水)。

整体来看,榜单以可重复购买的刚需型产品为主。

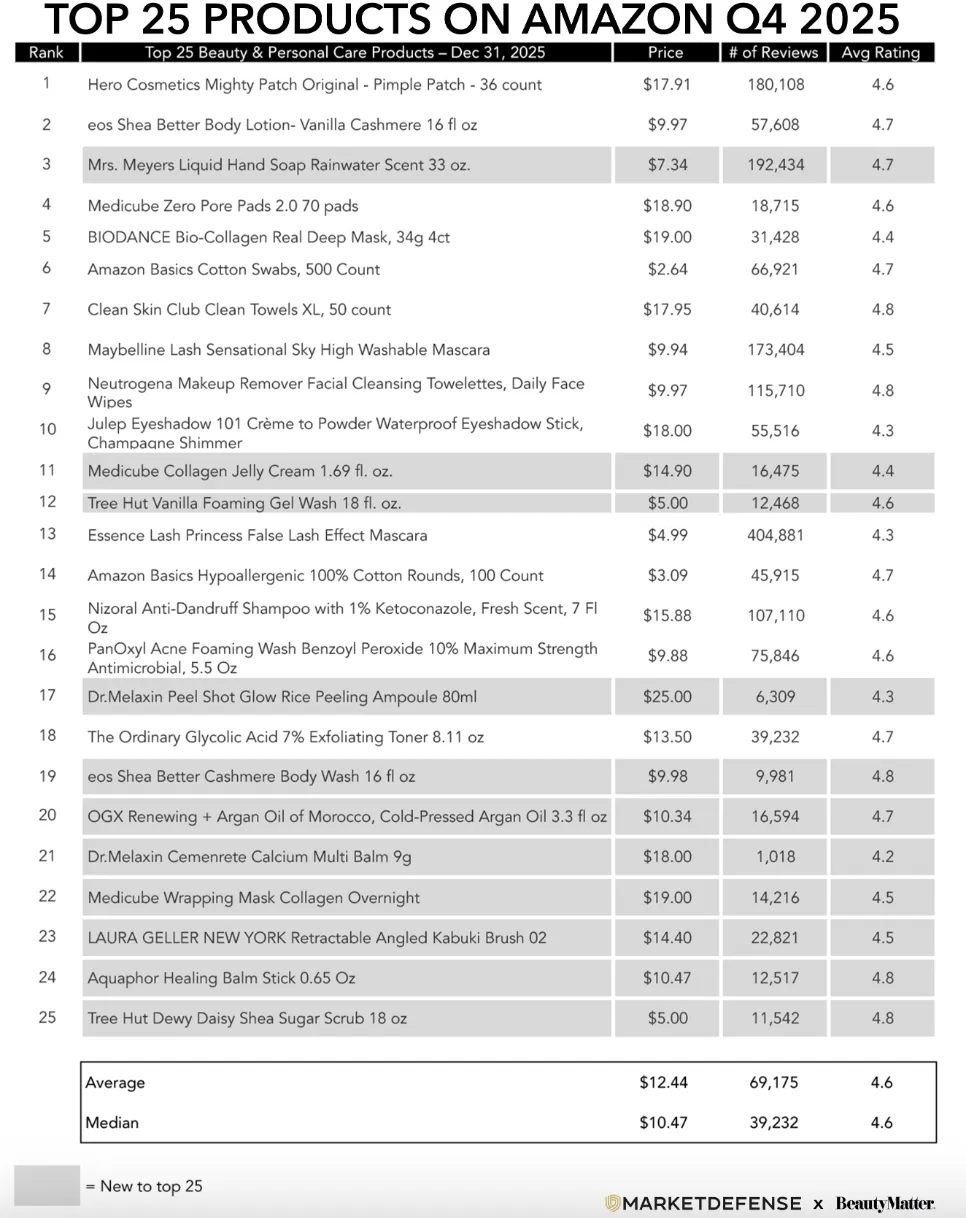

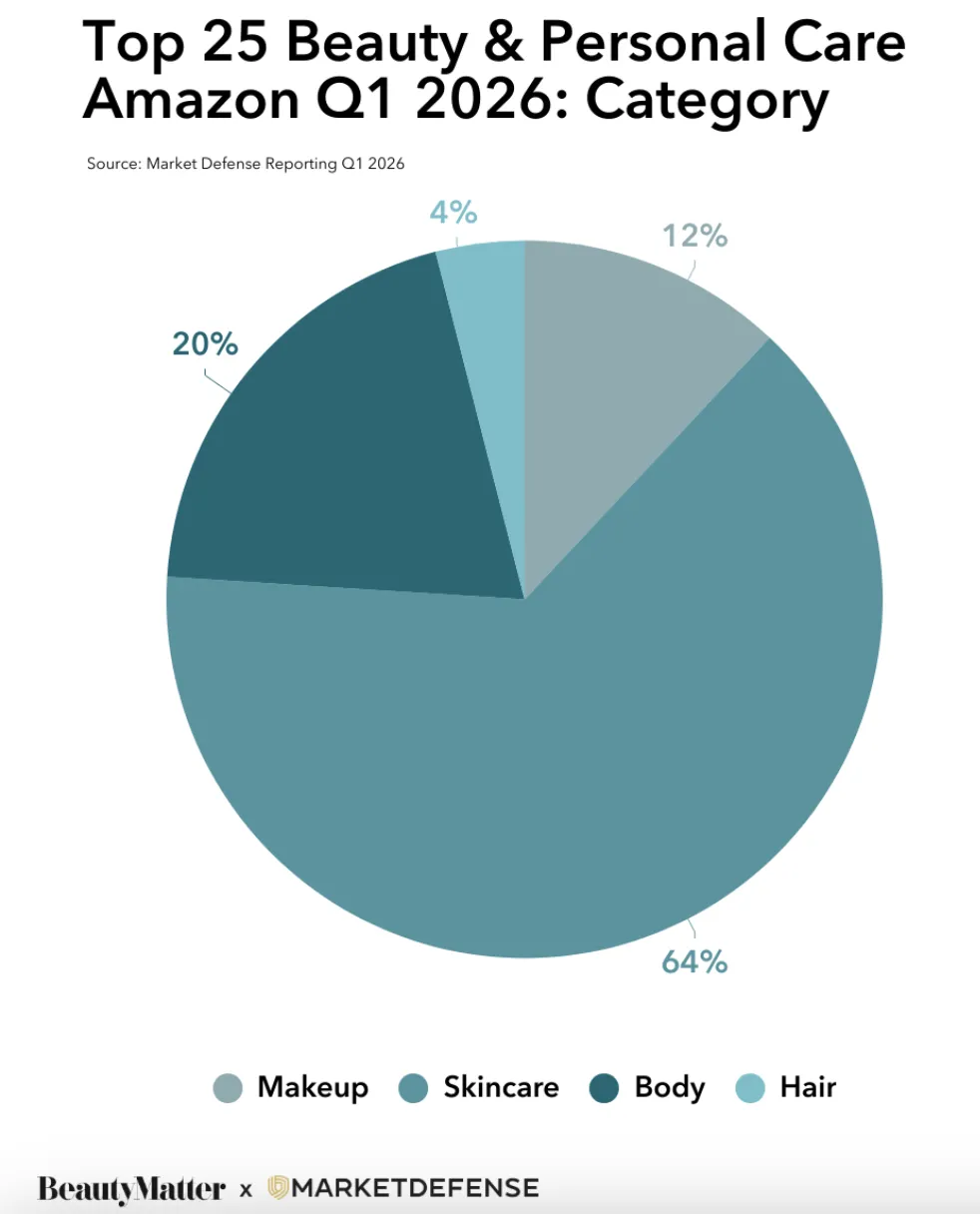

从品类结构来看,Top 25中共有16款为护肤产品,高于2025年第四季度的12款,而彩妆产品则下降至仅3个SKU,较上一季度的5个进一步减少。同时,防晒产品重新进入榜单,EltaMD UV Clear Tinted Face Sunscreen SPF 46(防晒霜)位列第22,这是自去年第二季度以来首次回归。

在品牌层面,The Ordinary成为上榜数量最多的品牌,共有3款产品进入Top 25,分别为第8名的Glycolic Acid 7% Exfoliating Toner(果酸爽肤水)、第11名的Niacinamide 10% + Zinc 1%(控油祛痘精华),以及第16名的Hyaluronic Acid 2% + B5(补水保湿精华)产品。其中后两款为本季度新上榜产品。

相比之下,上季度同样有3款产品上榜的Medicube,本季度仅保留1款产品但位居榜首。

从用户评价来看,Top 25产品的平均评论数达到82,621条,高于上一季度的69,175条,说明榜单中产品以长期销售、评价积累较多的成熟产品为主。

例如Aquaphor Healing Ointment Advanced Therapy Skin Protectant(第17名,万能修复膏,137,889条评价)和CeraVe Daily Moisturizing Lotion(第25名,基础保湿乳,145,085条评价)在缺席一段时间后重新回归榜单。

价格方面,护肤Top 10平均价格为12.86美元,较上一季度下降1.7%;护发Top 10平均价格为18.85美元,下降15.1%;彩妆Top 10平均价格为9.90美元,下降4.9%。整体Top 25平均价格为12.74美元,低于去年同期的15.39美元,显示价格区间整体下移。

值得关注的是,本季度榜单中缺少部分曾在2024年至2025年频繁出现的高端品牌,包括Nutrafol、Sol de Janeiro和Color Wow。这一变化与整体价格下降趋势一致,反映出市场结构向大众及中端产品倾斜,消费者更倾向于选择价格适中且经过验证的产品,而非高价新品。

在2026年3月25日至31日举行的亚马逊“Big Spring Sale”春季大促活动中,热销产品结构与季度榜单出现明显差异。

活动期间Top 10由韩国美妆品牌主导,其中Medicube有5款产品进入前十,涵盖化妆棉、面膜、面霜、精华和洁面等多个品类,Zero Pore Pads 2.0再次位列第一,Collagen Night Wrapping Mask排名第二。

部分新产品在评论数量较少的情况下仍快速进入榜单。例如Medicube Capsule Cleansing Foam(洗面奶,1,792条评价)、Anua PDRN Collagen Glow Facial Serum Spray(补水喷雾,783条评价)以及Illiyoon Ceramide Ato Concentrate Cream(修复保湿面霜,5,119条评价)。

这一现象显示,当前亚马逊A10算法对“销量速度”的权重正在提升,相较以往依赖大量评价积累,如今通过外部渠道带来的高转化流量同样可以快速推动产品排名。

数据显示,当品牌通过TikTok等渠道引流,并实现12%至15%的转化率(约为非品牌搜索流量的两倍)时,可以显著提升产品在亚马逊的排名表现。这意味着平台正在更重视需求强度而非单一评价指标。

整体来看,2026年美妆品牌增长模式正在发生变化。越来越多品牌通过跨渠道布局,将产品种草、教育和转化分散在不同平台完成,再在亚马逊实现最终成交。亚马逊逐渐成为转化效率最高的环节,而非唯一的流量来源。

研究还显示,美妆消费者平均需要13个触点才会完成购买决策。全渠道用户的生命周期价值约高出30%,在美妆品类中的消费额是单一渠道用户的3倍,而整合多渠道的系统可将购买率提升至最高287%。这一趋势表明,品牌需要通过多平台联动来打通用户路径,从而提升整体转化效率。

从整体结构来看,2026年第一季度亚马逊美妆市场呈现出三大特点:一是护肤类产品占比持续提升并成为核心驱动力;二是价格结构下移,大众及中端产品成为主流;三是增长模式从平台内竞争转向跨渠道协同,外部流量与转化效率成为影响排名的重要因素。

作者✎ Summer/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系: amz123happy