注意!两大物流巨头(UPS、FedEx)关闭数百个站点!

1758

1758在全球包裹市场需求放缓、企业盈利持续承压的双重背景下,北美快递行业两大巨头——UPS(联合包裹服务公司)与FedEx(联邦快递公司)正不约而同地推进大规模网络收缩与结构性重组,通过削减过剩产能、优化运营结构,应对行业发展新阶段的挑战。

公开信息显示,UPS已明确计划2026年关闭22个包裹分拣设施,且在五年内逐步关停约200个分拣中心;FedEx则更进一步,拟在2027年底前累计关闭超过475个运营站点。两大企业合计削减的运营设施规模达数百个,这一密集收缩动作,标志着北美快递行业正式告别规模扩张时代,迈入以“产能匹配市场需求、优先提升盈利质量”为核心的深度调整期。

UPS:压缩过剩产能,将关闭约200个分拣中心

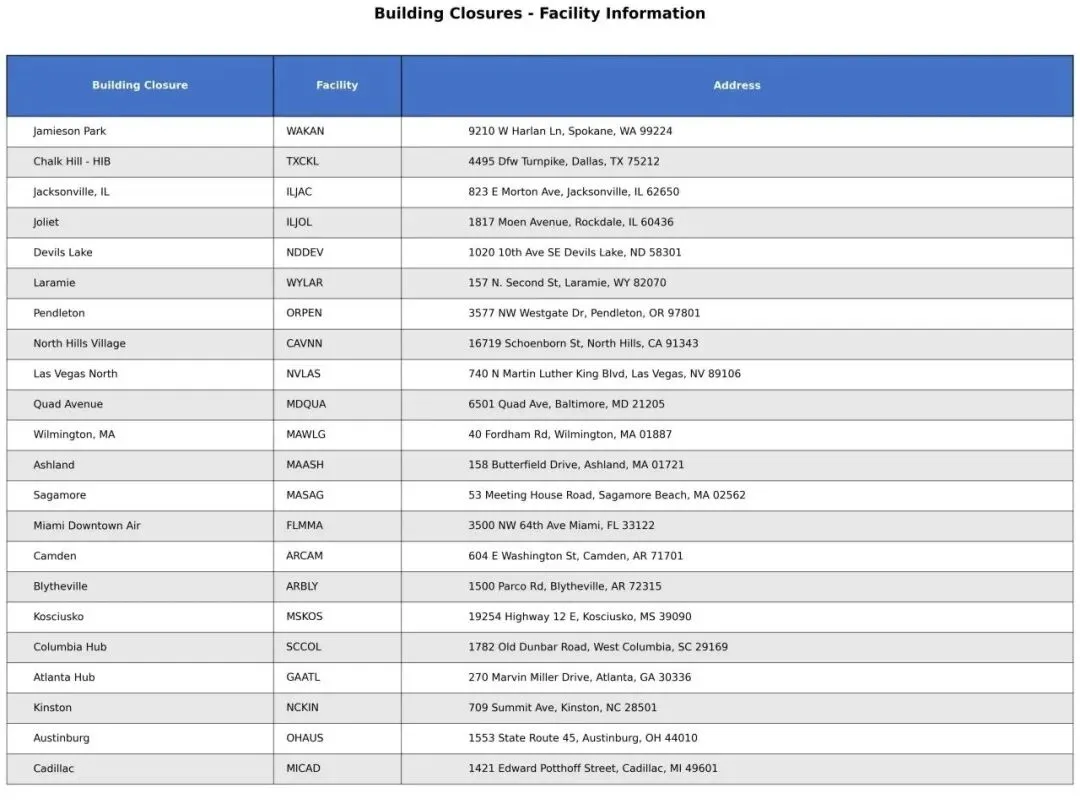

UPS近期在法院文件中正式披露,2026年将关闭22个配备工会员工的包裹分拣设施,覆盖美国18个州,涉及达拉斯、迈阿密、巴尔的摩、亚特兰大等多个核心城市,这也是UPS首次对外公布具体的网点关闭名单。

此次网点关停,是UPS“未来网络”(Network of the Future)优化计划的重要组成部分。该计划的核心目标的是通过五年时间,关闭约200个分拣中心,结合网络整合与自动化技术升级,实现运力、劳动力结构与当前包裹业务量的精准匹配,进而改善企业利润率与资本回报率,缓解盈利承压的困境。

UPS首席财务官Brian Dykes在财报电话会议中透露,公司计划在2026年上半年关闭24个运营设施(其中22个涉及工会代表员工),同时削减约3万个工作岗位。事实上,UPS的收缩动作早已启动,此前一年,公司已裁减约4.8万个一线岗位,并关停了93个自有及租赁的配送中心,持续推进成本压缩。

▲UPS于2026年上半年将关闭其雇佣工会工人的22个分拣中心

客户结构优化也是UPS转型的重点方向。由于亚马逊相关配送业务利润率偏低,UPS正逐步剥离与亚马逊的合作,计划在2026年6月前将相关配送规模缩减50%。与此同时,公司还将部分经济型包裹的“最后一公里”配送业务外包给美国邮政(USPS),进一步精简自身运营环节,优化成本结构。

人力资源调整方面,UPS计划通过自然减员的方式减少仓储人员数量,同时向超过10万名司机推出买断方案——提供15万美元现金及累计福利待遇,引导员工自愿离职。若自愿离职人数未达预期,公司不排除采取强制裁员措施。目前,这一系列调整计划已引发国际卡车司机工会(Teamsters)的诉讼,成为UPS转型过程中的重要阻力。

随着设施整合、路线缩减的持续推进,UPS的整体网络规模与固定资产体量将进一步收缩,对司机及一线作业人员的需求也将同步下降。对于物流与供应链领域的投资者而言,这一变化意味着UPS已彻底从“规模扩张导向”转向“盈利质量与运力利用率优先”的战略转型阶段。

FedEx:将关闭超475个站点

与UPS同步,FedEx正推进规模更大的网络重组计划。根据公司披露的信息,在“Network 2.0”整合计划框架下,FedEx预计在2027年底前累计关闭超过475个运营站点,约占其现有设施总量的30%。截至目前,FedEx已完成200多个站点的关停工作,未来两年将持续推进整合,且整合重点已从小型市场转向旧金山等大型都市区,进一步压缩冗余产能。

“Network 2.0”计划的核心逻辑,是整合FedEx原本相对独立运营的Ground(陆运)与Express(空运)网络,实现干线运输、分拨中心及末端派送资源的全面共享,打破业务壁垒,提升整体运营效率。目前,美国和加拿大约25%的符合条件日均货量,已通过360多个完成整合的设施进行处理;FedEx预计,到2026年快递旺季时,这一比例将提升至65%,资源整合效应将进一步凸显。

成本优化是FedEx网络重组的核心目标之一。据公司测算,到2027年底,该整合计划将为其带来约20亿美元的成本节约。在部分试点市场,通过取消重叠运输线路、整合取派件流程,单票取派成本已下降约10%,成本控制成效初步显现。

值得注意的是,FedEx强调,尽管网络规模大幅调整,但公司的服务水平并未出现下降。通过为高优先级客户设立专用运输线路,结合不同市场的业务特征灵活配置运力资源,FedEx力图在降低运营冗余的同时,维持递送服务的稳定性,兼顾成本控制与客户体验。

技术支撑成为FedEx大规模网络整合的重要保障。目前,公司已部署实时包裹可视化系统与预测分析工具,运营团队可通过系统实时监控线路装载率、天气变化及道路拥堵情况,提前识别潜在的配送延误风险,并动态调配运力,确保网络整合过程中运营的顺畅性。这种数字化运营能力,也成为FedEx应对行业调整、提升核心竞争力的重要基础。

行业转折:从扩张逻辑转向盈利与效率导向

UPS与FedEx同步推进大规模关站与网络整合,本质上是北美包裹市场增长动能减弱后的结构性必然。近年来,电商行业高增长红利逐渐消退,包裹市场需求增速放缓,叠加劳动力成本上升、客户议价能力增强等多重压力,传统“规模优先、重扩张轻盈利”的网络运营模式已难以为继,行业转型成为必然选择。

当前,两大快递巨头均通过削减固定资产规模、优化线路结构、整合分拨资源,结合自动化、数字化技术升级,重塑自身的运营网络底盘。从短期来看,这一转型过程必然伴随裁员、工会博弈、服务模式调整等阵痛,企业需应对一系列内外部挑战;但从中长期来看,随着产能与市场需求的逐步匹配,运营效率的提升,两大企业的单位运营成本将进一步优化,运力利用率与盈利质量将得到改善,自由现金流表现也有望持续向好。

对于资本市场而言,UPS与FedEx的网络收缩与重组,并非简单的“降本增效”工程,更标志着北美快递行业商业模式的根本性转折——正式从“量的增长”转向“质的提升”。这一转型趋势,不仅将深刻影响两大巨头的市场格局与发展前景,也将带动北美整个快递产业链的调整,倒逼上下游企业优化自身业务结构,适应行业发展的新阶段。

最后的话:

UPS与FedEx的大规模网络收缩,是北美快递行业应对市场需求放缓、盈利承压的主动调整,也是行业从规模扩张向质效优先转型的标志性事件。两大巨头通过关闭冗余设施、整合网络资源、优化成本结构,逐步回归盈利核心,有望在行业调整中巩固自身市场地位。