亚马逊推出FCF计划,提升高单价产品转化率

6545

6545一.高单价为什么转化率低

在亚马逊平台上,高单价产品普遍面临转化率低的问题。举例两个产品一个是洗衣机,一个是厨房电子秤,查询路径是亚马逊后台的选品指南针。

洗衣机90%以上的价格区间在160美金以上,搜索购买比是0.85‰

厨房电子秤的价格区间是30美金以下,20美金以下较为集中。搜索购买比是9.93‰

当然不仅仅是价格维度导致搜索购买比差距如此之大,但价格是一个非常重要的影响因素。

产生这样的情况,原因主要有三点:

1.一次性支出压力大

即便是心仪的商品,若一次性支付金额较高,部分买家会犹豫或放弃购买,尤其是非刚需产品。

2.心理门槛效应

消费心理学研究表明,当价格超过一定区间(如 200 美元以上),消费者会倾向于进行更多比较和权衡,这会延长决策周期,降低冲动购买的可能性。

3.预算限制

很多买家并非不愿买,而是当下预算有限。高单价意味着他们需要等待发薪日或减少其他开支,从而错失即时下单的机会。

高单价产品的销售瓶颈,并非完全在于产品本身,而是支付方式的灵活性也是一个非常重要的原因。

二.亚马逊分期计划可以解决痛点

1. 什么是灵活买家融资计划?

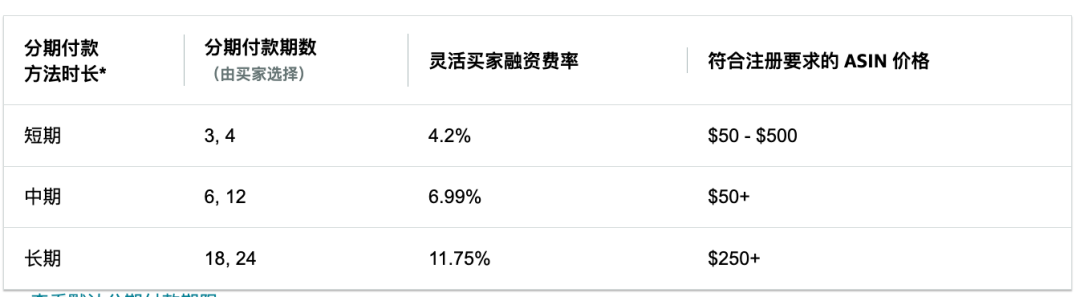

灵活买家融资计划(Flexible Customer Financing Program,简称 分期支付计划)是亚马逊为卖家提供的一种支付解决方案,允许符合条件的商品支持 0% 年利率的分期付款,分期时长可从 3 期到 24 期不等。

短期(3、4 期):费率 4.2%,适用 $50–$500 商品

中期(6、12 期):费率 6.99%,适用 $50+ 商品

长期(18、24 期):费率 11.75%,适用 $250+ 商品

买家可以将支付压力分散到多个月份,卖家则能一次性收到全额货款(扣除平台收取的融资费用)。

2. 解决客户和卖家的哪些痛点?

对买家而言:

减轻一次性支付压力,更容易下单高价商品。

灵活选择分期期数,降低每月支出。

0% 年利率,无额外利息负担。

对卖家而言:

降低买家心理门槛,尤其对高单价产品效果明显,可以提升转化率

扩大客群,吸引预算有限但有购买意愿的消费者

缩短决策周期,减少犹豫流失

三.亚马逊FCF计划的 Q&A

Q1:注册灵活买家融资计划卖家是否需要支付费用?

A:注册该计划无需支付注册费,只需在成交时按订单金额支付对应的灵活买家融资费用。比如订单的成交总额是100美金,客户选择的是3期付款,那卖家除了订单的佣金配送费等正常平台费用之外,还需要缴纳灵活买家融资费用,4.2美金。

Q2:客户下单选择分期,卖家是否需要支付费用,具体费用是多少?

A:需要支付,费用根据买家选择的分期期数及商品价格区间计算:

短期(3、4 期):4.2%

中期(6、12 期):6.99%

长期(18、24 期):11.75%

Q3:如果客户分期后,不支付尾款或者退款怎么办?

A:不支付尾款属于买家与亚马逊之间的融资问题,卖家不会承担尾款风险,亚马逊会按正常结算周期向卖家支付全额(扣除费用)。若买家退货,亚马逊将退还已收取的灵活买家融资费用,遵循平台退货政策。

四.亚马逊FCF计划,对卖家而言是否划算?

是否划算,取决于卖家产品的单价、利润率与转化提升幅度。

比较适合的情况是高单价、非刚需产品(如电子产品、家具、高端家电)。平均客单价高,但转化率低的产品。利润率可覆盖分期费用,同时换取更多成交。

不适合的情况是利润率极低的低价商品,或者单价本身已具备冲动消费属性。

简单评估公式:若【因分期带来的转化提升 × 单品利润】 > 【分期手续费】,则值得开启。

举例:

某款售价 $500、利润率 30% 的商品,原转化率 2%,开启分期后转化率提升至 3%,即提升 50%。

原利润:$500 × 30% × 2% × 1000 访客 = $3,000

新利润(扣除手续费 4.2%):$500 × (30% - 4.2%) × 3% × 1000 访客 = $3,876

提升了 $876,开启分期显然划算。最终是否适合需要做下测试。

五.如何注册亚马逊FCF计划

路径是:确定价格---启用免息等额每月分期付款

总结:

亚马逊FCF计划本质上是为高单价产品降低购买门槛、提升转化率的一种有效工具。不仅能帮助突破价格带来的心理障碍,还能吸引更多预算有限但有购买意愿的客户群体,从而扩大市场覆盖面。当然,分期付款并不是万能解药,卖家在启用前必须结合自身的产品利润率、客单价及转化率提升潜力进行评估和测试。合理利用FCF计划,既能保证利润空间,又能加速订单增长,实现高单价产品的销量突破。