跨境电商税务新口径敲定!最后补票窗口期:旧账按 2%-4% 核定!

899

899跨境电商税务的“靴子”终于落地了。

随着《跨境电商企业涉税问题相关口径》文件的下发,2026年全面查账征收已成定局。对于卖家而言,这不仅是监管的升级,更是一次从“野蛮生长”到“合规经营”的生死线划分。

一、“数据穿透”已成现实,信号已非常明确

很多卖家可能还在想——我多个店铺、多个账户,税务机关怎么查得到?

答案是:不仅查得到,而且已经查了。

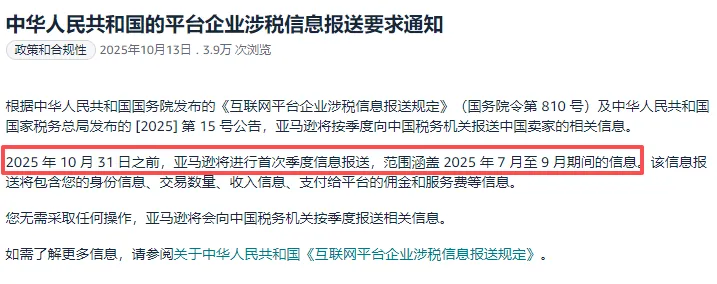

从2025年10月起,亚马逊等境内外电商平台已按季度向中国税务机关报送卖家信息,涵盖身份信息、交易数量、收入金额、平台佣金和服务费等数据。近期,不少跨境卖家已收到税务机关的短信或电话通知,内容直指“申报销售收入与平台报送数据不一致”。

可以说,税务机关正在通过“平台数据+银行流水+海关报关单”的三重比对,对跨境电商行业进行穿透式监管。过去赖以生存的“信息差”和“灰色空间”,正在迅速消失。

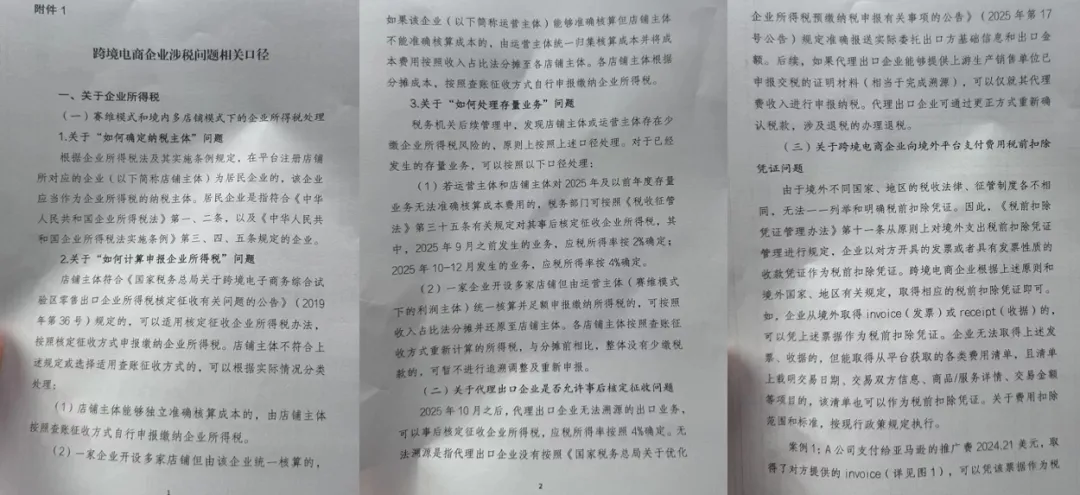

二、核定征收窗口:最后的历史旧账清理机会

要理解新政的利好,先要搞清楚两个概念:

查账征收:按企业实际利润缴税,收入减成本减费用,每一笔都要有凭证支撑。

核定征收:税务机关按行业情况直接给出一个利润率,再据此计算应纳税所得额。

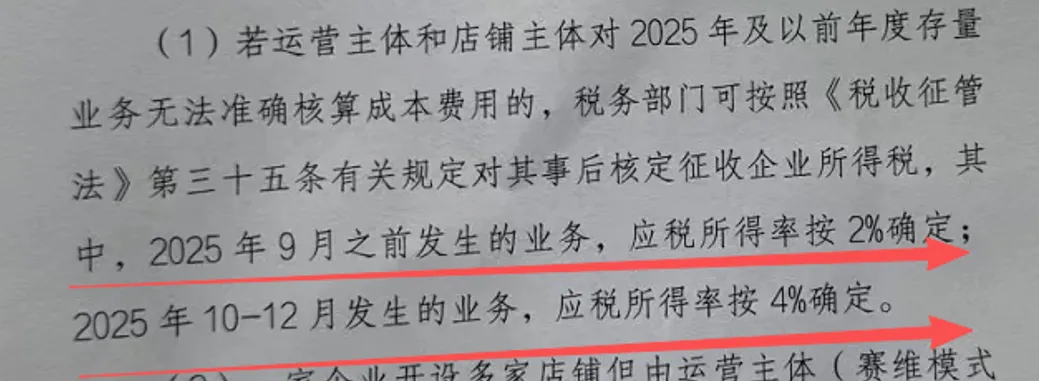

跨境电商卖家早期多为散采,进项票据不完整,难以精准核算真实利润。针对这一现实,新政为2025年及以前的存量业务给出了低成本的核定征收缓冲方案:

2025年9月30日之前的业务,按2%应税所得率核定;2025年10月至12月的业务,按4%应税所得率核定。

举个例子:某卖家2024年销售收入1000万元,按2%核定,应纳税所得额为20万元。若符合小微企业条件,叠加税收优惠政策,

这可以说是行业最后一次低成本“补票”上岸的窗口期。

⚠️ 但请注意:核定征收的红利仅覆盖2025年及以前的存量业务。从2026年开始,跨境电商将全面切换为查账征收,与国内贸易征管规则完全统一。2026年起,每一笔收入、每一笔成本,都必须有凭证支撑,有据可查。

三、新政带来的三大关键

1、境外费用可以税前扣除了

以前,卖家在亚马逊等平台上支付佣金、广告费,只能拿到Invoice(形式发票)或平台账单,常常因凭证不被认可而无法税前扣除。

新政明确:海外发票、收据(Invoice/Receipt)可直接作为税前扣除凭证;如果连发票都没有,从平台后台下载的载明交易时间、双方信息、金额的费用明细,同样可以被认可。

不过需要注意: 部分费用仍有扣除上限。比如平台佣金税前扣除上限为5%,广告费也有相应额度限制,卖家在做财务规划时需提前算好这笔账。

2、赛维模式”获官方认可,

多店铺核算问题有了标准答案

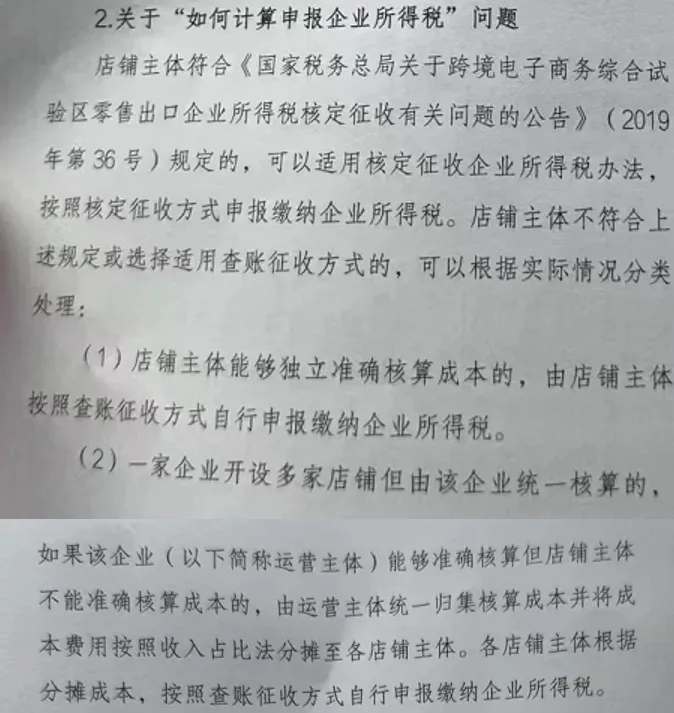

多店铺运营是跨境电商的常见方式,但账务核算一直是个难题。

新政明确了解决方案:同一运营主体下的多家店铺,可由运营方统一核算成本,成本费用按各店铺收入占比分摊,再由各店铺分别申报。比如,3家店铺收入占比为6:3:1,总成本就按此比例分摊,各自缴税。

税务部门承认,多店铺、多主体的架构是跨境电商应对平台规则的自然产物,并非纯粹的避税工具。

但有一个前提:架构中的香港公司等境外主体必须具备实质运营条件——独立办公地址、本地员工、业务决策记录等,空壳公司不在此列。

3、“买单出口”正式终结

2025年10月起,代理出口业务若无法溯源到真实委托卖家,直接按4%应税所得率核定征税。这意味着,过去行业内常见的“买单出口”规避税务的方式,已经彻底行不通。

四、2026年全面查账,卖家现在该做什么?

距离2026年全面查账征收仅剩不到一年的过渡窗口,以下几点建议供各位卖家参考:

抓紧窗口,处理历史旧账。

尽快与主管税务机关沟通,了解当地对2025年存量业务的核定征收适用条件,在低税率窗口期内完成历史遗留问题的合规处理。

规范账务管理,留存合规凭证。

从现在开始,完整保存平台费用明细、海外收支凭证、采购合同和发票。这是2026年查账征收的基础。

审视现有架构,确保主体实质。

如果业务架构中涉及香港公司等境外主体,务必确保其具备实质性运营条件:独立办公地址、本地员工、业务活动记录,这些都是防止被穿透认定为空壳公司的关键防线。

提前布局境外架构,做好全球税务规划。

在全面查账时代到来之前,合理搭建跨境业务架构、优化资金流设计,不仅有助于降低合规成本,也能为长期发展打下坚实基础。

2%、4%的核定征收,是行业最后一次政策性缓冲;2026年全面查账,已是不可逆转的趋势。从“粗放经营”到“精细化合规”,这不是规则的简单切换,而是跨境电商行业发展的分水岭。

窗口期不会永远等待,主动合规的企业,将在即将到来的公平竞争中占据先机;而抱着侥幸心理的卖家,只会被政策和市场淘汰。