船公司利润榜公布,中国船司包揽前三!

2921

2921正文分割线

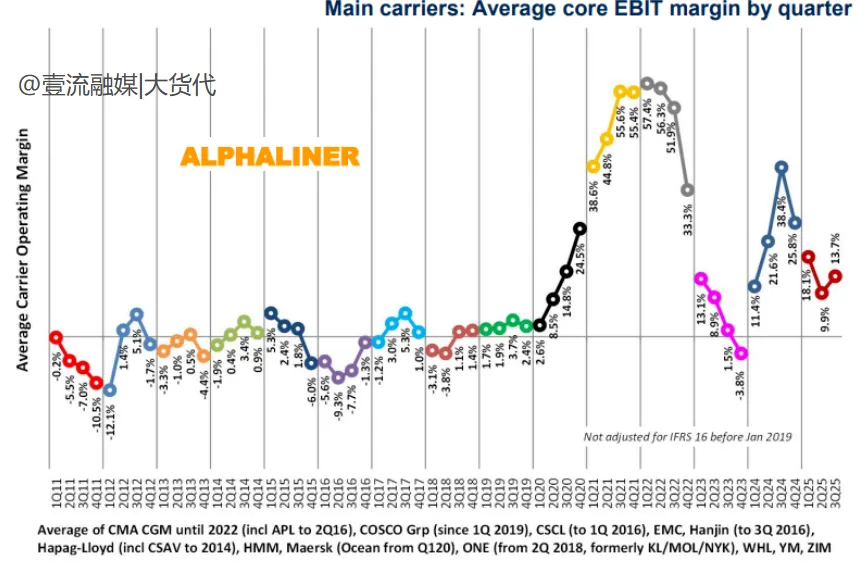

日前,全球知名的班轮数据平台Alphaliner更新了最新一期的全球主要船司利润报告。

根据该报告的数据显示,在2025年第三季度,全球主要船司的平均营业利润率从第二季度的9.9%回升至13.7%,合计息税前利润超过43亿美元。

并且在这波盈利反弹中,三家中国船司——万海、长荣和中远,以超过20%的利润率占据榜单前三名,远远领先马士基、赫伯罗特等的其他国际同行。

图源:信德海事

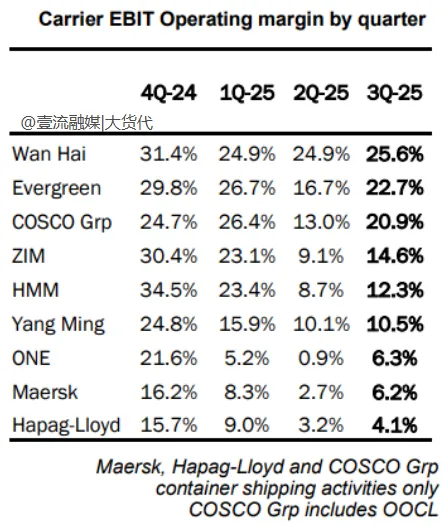

在最新一起的报告中,Alphaliner列出了9家全球主要船司的运营利润率(EBIT margin)排行。

运营利润率(EBIT margin):以单位运力计算最大利润产出比

其中,万海以25.6%的运营利润率稳居榜首,长荣以22.7%紧随其后,中远(含东方海外)则以20.9%位列第三。

从财务数据看:

万海三季度税后纯益达116.39亿元新台币,每股纯益(EPS)为4.15元,较上季度增加3.77元;

长荣三季度营业毛利率达到26.15%,税后纯益217.4亿元,季增近一倍,每股纯益10.04元;

中远海运集团虽然面临市场运价同比下降39.49%的压力,但第三季度仍实现息税前利润136.70亿元人民币,净利润105.78亿元人民币。

图源:信德海事

三家中国船司的利润率全部站上20%的门槛,无疑也是再次说明了,尽管全球集装箱航运市场整体已从疫情时期的高位回落,但中国力量的表现依然强劲。

而相比之下,其他国际班轮巨头的表现则逊色不少。

比如同为亚洲船司的韩国HMM和日本ONE,HMM利润率为12.3%,ONE利润率为6.3%。

还有马士基和赫伯罗特,利润率更是仅有6.2%和4.1%,位于榜单最底部。

图源网络

为什么中国船司能包揽前三?

根据信德海事分析,万海、长荣、中远三家中国船司能包揽榜单前三,背后有多重因素支撑。

如万海在自有船比例方面已经大幅提升,如长荣与中远海运集团则通过自有船、长期租船等组合将单位成本控制在较为合理的水平 ——在运价回落阶段,自有资产比重较高、融资成本可控、燃油效率更好的船队,往往能够在成本端留出更多缓冲。

还有在航线和市场布局方面。

万海和长荣目前是在美洲航线、区域航线及部分近洋市场深耕,使其能够充分受益于关税调整前的“前置出货潮” 。

而中远海运集团则凭借覆盖全球的网络和联盟合作,在亚欧、跨太平洋、区域航线之间更灵活地调配运力,在保持装载率的同时兼顾收益管理,既避免了过度依赖单一高景气航线,也为其平滑周期波动提供了空间。

当然,不可忽视的一点也是,他们都背靠中国完善的港口与制造业体系,作为中国系船司,自然也拥有更稳固的货源基础和更高效的供应链环境!