华凯易佰3.2亿连续并购,跨境寒冬破局之道?

427

427

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

最近三年,跨境大卖IPO近乎全面停滞:财税不合规、亚马逊单渠道依赖、业绩暴涨暴跌、海外资产确权难,四座大山拦住了99%的铺货卖家。整改成本动辄数千万,即便上市成功,也要承受严苛监管和股价波动。

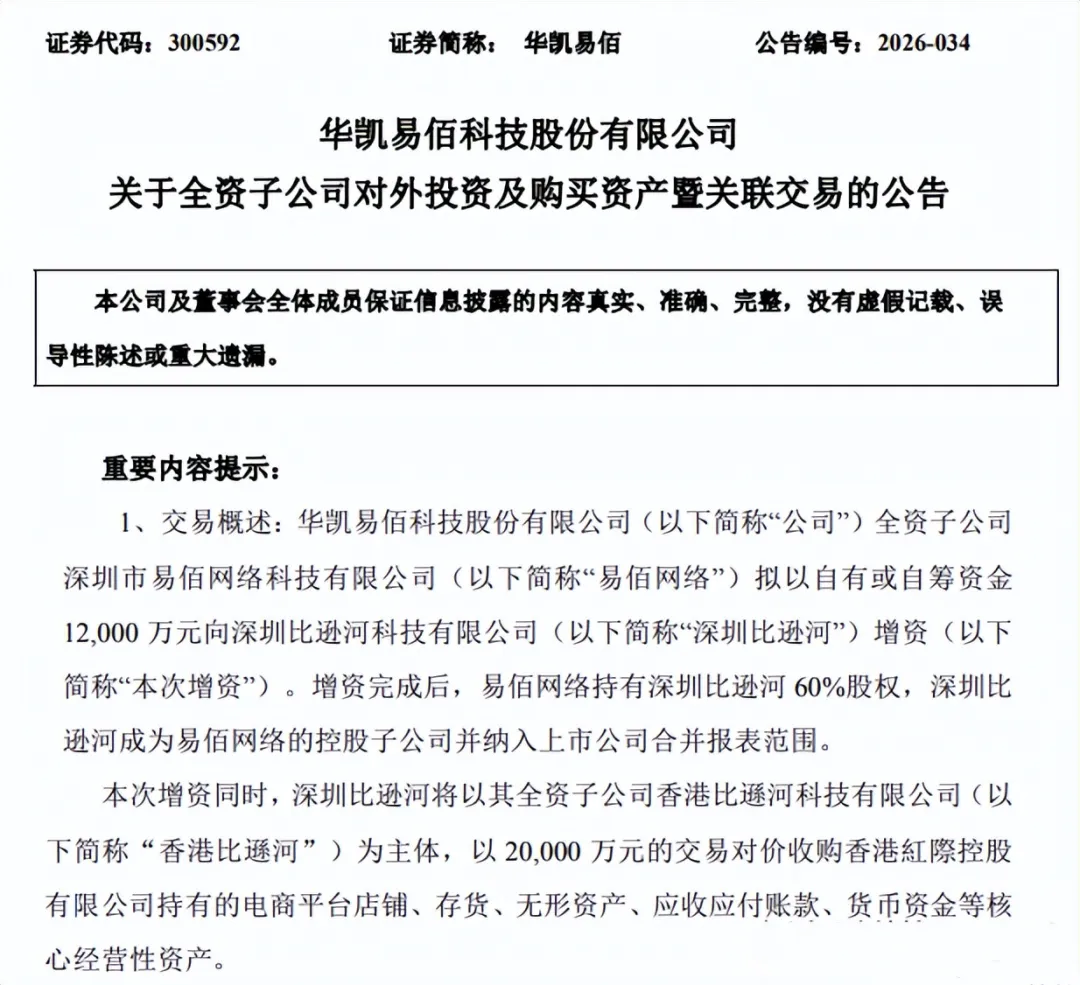

既然跨境生意又苦、上市又难,已经登陆A股的华凯易佰,为何两个月内接连出手?6月13日,它再度砸出3.2亿,通过“内地增资+香港收购”双层架构,拿下美国银发医疗辅具品牌HOMLAND。

看似逆势烧钱,实则是头部跨境企业的终极求生逻辑,6个核心维度,直白拆解行业真相。

Part.01

当下普通泛家居、3C铺货赛道已经彻底内卷:佣金上涨、价格战击穿利润,行业平均净利率仅3%-5%,大批卖家盈亏平衡挣扎。

而本次收购的HOMLAND,主打美国老人助行器、淋浴椅等家用医疗辅具,2025年营收2.93亿,净利率逼近9%,盈利能力是铺货赛道的2倍。

最关键是天然隔绝中小卖家:类目需要FDA 510(k)、UL双重合规认证,周期1-2年、成本百万起步;产品涉及人身安全,品控、广告话术双重监管,新手入场大概率直接封号。高合规壁垒直接过滤无序价格战,赛道长期供需稳定。

Part.02

跨境人都清楚,从零做垂直品牌是无底洞。自建美国医疗品牌,从资质办理、产品打磨、流量投放到用户心智沉淀,最少需要2-3年,前期持续亏损,还要直面平台合规踩坑风险。

收购是最高效解法:2亿直接买断成熟商标、专利、全平台Listing、忠实用户和完整运营团队,交割完成即可并表盈利,不用承担试错成本。

叠加此前收购的高尔夫垂直品牌,华凯易佰正式告别单一铺货,转向多独立垂直品牌矩阵,品牌之间互不抢流量,规避内部内卷,对标海外Thrasio成熟模式。

Part.03

跨境并购最大雷区:店铺封号、资产贬值、团队跑路。华凯易佰的风控堪称行业范本,攻守双向闭环:

兜底防线:资产交割90天内,只要出现店铺冻结、大额减值,原股东必须现金赔偿;

业绩底线:2026/2027年扣非净利分别不低于3000万、4000万,单年完成率低于80%,差额全额补足;

增长激励:两年累计净利超7000万+年存货周转≥3次,超额利润50%分给原团队。

一边保底财报,一边绑定核心人才,完美对冲自身泛品业务利润下滑压力。

Part.04

HOMLAND自带医用级稳定供应链,无需重新开发工厂、打磨品控。并入华凯易佰体系后,原材料、头程物流、海外仓统一集团集采,单件成本可再压缩5%-8%。

同时绑定存货周转考核,倒逼精细化库存管理,解决铺货卖家最头疼的库存跌价、资金占用问题。

Part.05

过往跨境大卖IPO被否,最大原因就是70%以上营收依赖亚马逊。本次收购直接拿下亚马逊、沃尔玛、Temu全域店铺+独立站私域,彻底分散渠道风险。

更隐性的价值:标的掌握美国医疗类目线下医保渠道,这套合规打法可以直接复制到欧洲、加拿大,开辟第二增长曲线。

Part.06

两次并购统一使用“内地子公司控股+香港主体持有海外资产”架构,不是跟风,是跨境上市公司的标准避险模板:

1、税务:利用内地香港税收协定,规避双重征税,合法降低跨国税负;

2、资金:香港无外汇管制,自由调拨回款、广告费、备货资金,破解结汇难题;

3、风险隔离:海外店铺、法律纠纷只影响香港主体,不会冲击A股上市公司主体。

写在最后

很多人疑惑:跨境上市这么难,为什么头部还要逆势扩张?

答案很直白:低端铺货是存量死局,高壁垒精品品牌才是增量未来。

中小卖家还在纠结低价内卷、流量投放时,头部上市大卖已经通过并购完成弯道超车:卡位稀缺赛道、补齐品牌短板、搭建合规防火墙。

跨境行业两极分化已经定型:散户赚流量辛苦钱,头部赚品牌壁垒钱。