百亿营收难掩利润“雪崩”,傲基怎么了

6787

6787

在新一轮的财报季中,这位头顶“百亿大卖”、“华南城四少之一”两大光环的跨境大卖,交出了一份“冰火两重天”的成绩单。

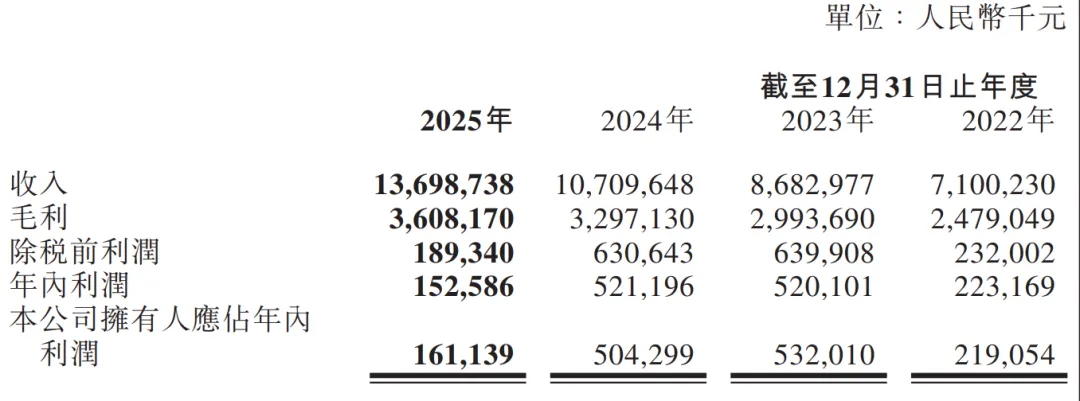

AMZ123获悉,3月27日,傲基股份发布了2025年业绩公告。报告期内,傲基实现营业收入136.99亿元,同比增长27.9%,继2024年突破百亿营收后再度创下新高。在宏观经济承压、市场充满不确定性的背景下,这无疑是一份亮眼的营收答卷。

从业务结构来看,支撑傲基维持百亿营收的,仍是来自商品销售板块的持续增长。

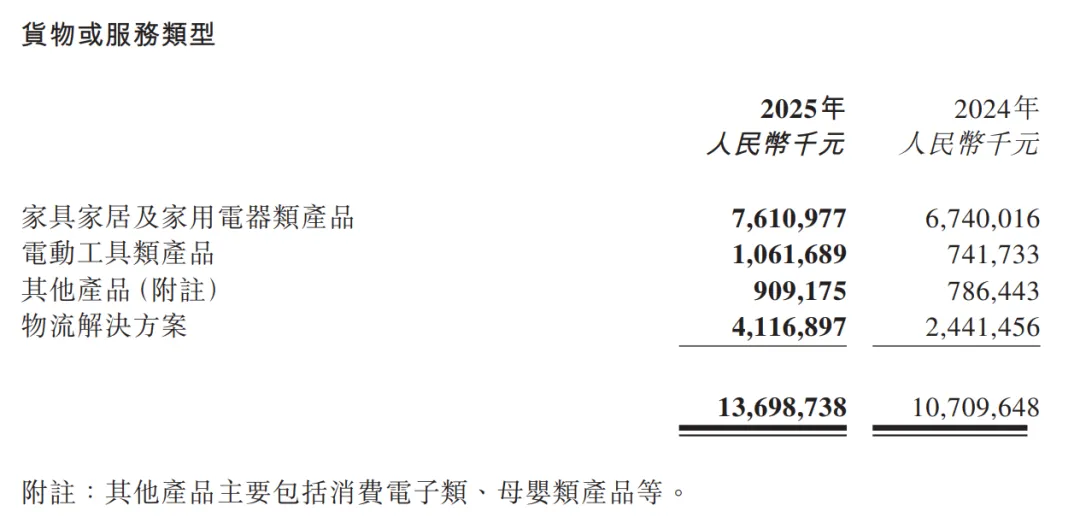

财报显示,傲基商品销售全年实现收入95.82亿元,同比增长15.9%,占总收入的69.9%。其中,傲基主营的家具家居及家用电器类产品贡献了76.11亿元收入,同比增长12.9%,稳居跨境家居赛道头部阵营;电动工具类产品收入达10.62亿元,同比增长43.1%,成为了新增长引擎。

而进一步细分该板块的收入来看,曾亲历“洗牌风波”的傲基深谙“不能把鸡蛋放在一个篮子”,2025年加快了市场多元化、渠道多元化布局,已初见成效。

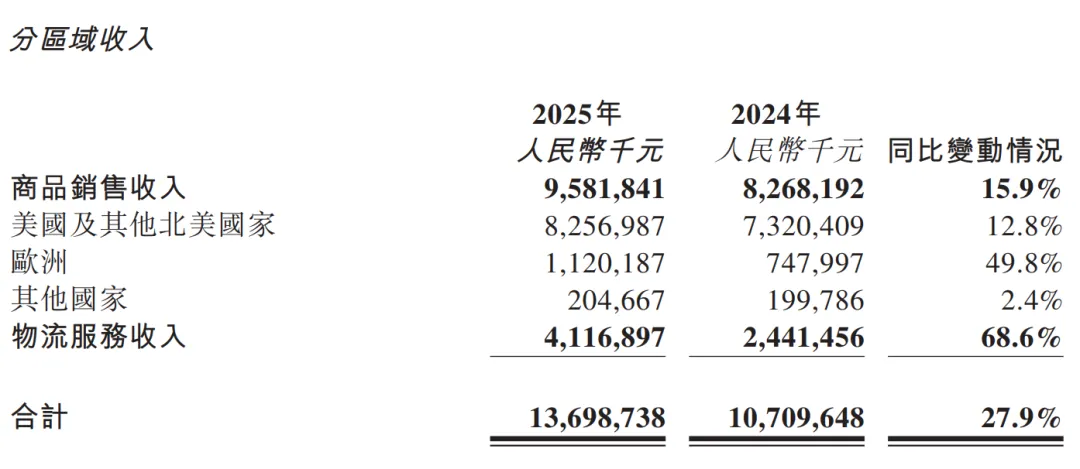

市场方面,北美市场仍是傲基的“基本盘”,全年实现收入82.57亿元,同比增长12.8%,占总收入的60.3%;但傲基以拓展非美市场为重点,2025年在欧洲、东南亚等区域市场份额稳步提升,其中欧洲市场收入已达11.20亿元,同比增长18.5%。

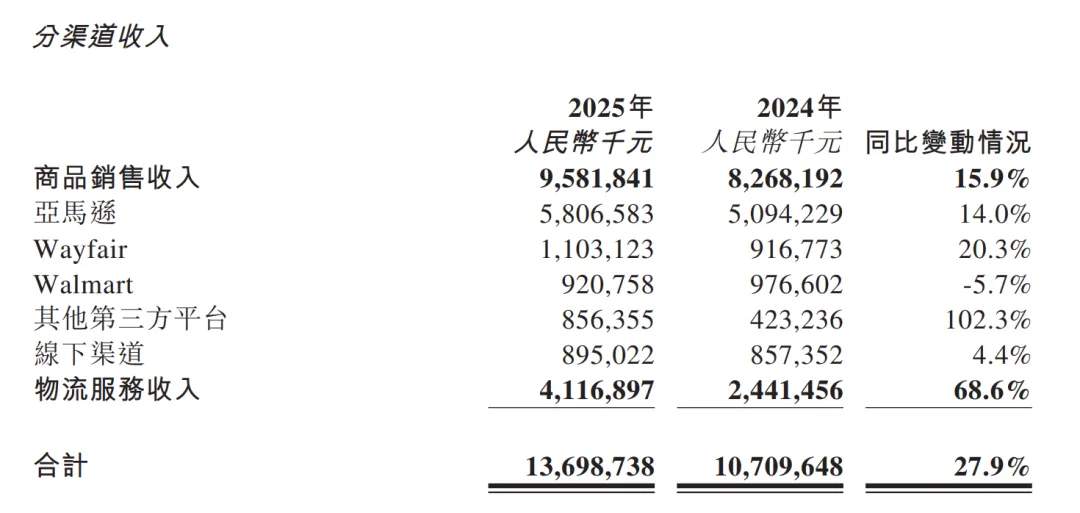

渠道方面,傲基的线上渠道仍以亚马逊为主,2025年在亚马逊收入达58.06亿元,同比增长了14%,占总收入比约为61.16%,以家居垂直电商平台Wayfair、沃尔玛为辅,在Wayfair收入达11.03亿元,同比增长20.3%,而在沃尔玛的销售收入则是有所下滑,为9.21亿元。

据了解,傲基过去在亚马逊渠道的营收占比曾一度高达83.9%,“平台依赖症”令其在“洗牌风波”下业务受到了重创,如今这一比例降至61.16%,意味着其渠道结构调整已成效初显。除了Wayfair、沃尔玛平台外,傲基也正在加速拓展TikTok、Temu等新平台,并且得益于这些新平台的销量增长,傲基2025年其他第三方平台营收增长超过了102%。

可以说,作为跨境家居赛道的头部玩家,傲基凭借对海外市场需求的精准把握、完善的供应链体系和成熟的运营能力,在激烈的市场竞争中正持续扩大市场份额,规模优势不断凸显。

但在破百亿的营收背后,傲基面临的净利润暴跌挑战却也不容忽视。

傲基在2025年的盈利表现,与营收的狂飙突进形成了鲜明的对比。

财报显示,傲基实现年内利润1.53亿元,较2024年的5.21亿元大幅下滑70.6%;归母净利润为1.61亿元,同比下降68.05%;毛利率从2024年的30.8%降至26.3%,盈利空间被严重挤压。

不少卖家在看到这份财报的第一反应都是:钱去哪了?

从财报来看,答案无非两个:老业务承压、新业务烧钱。

先说“压力山大”的老业务,傲基目前主营的产品为家具家居、家用电器两大类,其中家具家居类产品包括床、书柜、衣柜、抽屉柜、梳妆台及户外家具等,家用电器则包括冰箱、榨汁机等。这两大类产品在2025年都遭遇了针对性的“关税暴击”。

2025年3月,特朗普宣布启动对进口木材板材、橱柜和家具等衍生产品的调查,随后于同年10月1日正式对受调家具家居产品加征25%关税;2025年6月,美国商务部又宣布对冰箱、洗碗机等家用电器及相关产品加征50%的钢铝关税……这些类目,恰好都是傲基的核心产品线。

同时,销售开支的上涨也进一步令“老业务”承压。根据财报,2025年傲基的销售开支高达25.13亿元,较2024年的20.72亿元同比增长了21.3%。财报指出,其销售开支主要有业务推广费、平台交易费、雇佣开支及海外仓租赁开支,其中业务推广费即广告费,被罗列在第一位。

有业内人士分析认为,这一费用的增长主要是由于傲基为维持市场份额加大了广告投放力度,及亚马逊等平台广告竞价有所上涨。Ad Badger的数据显示,2025年亚马逊的平均每次点击费用约为1.04美元,与2024年相比略有增长,进一步压缩了商品销售的利润空间。

此外,家具家居品类本身具有“体积大、重量大、物流成本高、退货率高”的特点,2025年海运头程成本持续上涨,也导致老业务的运营成本居高不下,盈利难度加大。

再看“烧钱进行时”的新业务,为抢占更多的市场份额、打造属于自己的核心竞争力,傲基正在加速推进新业务布局,进行转型升级,而这场转型需要大量的资金来铺垫。

一方面是物流重资产扩张带来成本压力。为提升供应链能力,傲基旗下的西邮智仓,近年来在北美和欧洲疯狂拿地建仓。仅2025年,其海外仓新增面积就达到了126.4万平方英尺。这种重资产模式在扩张期向来是吞噬利润的“吞金兽”,推动的收入增长赶不上攀升的成本。

另一方面,为了摆脱对单一平台的依赖,傲基正加速推进新业务布局,在新平台建设、AI运营体系搭建等领域大举投入,财报显示,其2025年研发投入同比大幅增长40.1%,达到1.82亿元但如今新业务尚处于孵化期,这种投入与产出之间的时间差,直接稀释了当期的净利润。

对于傲基而言,当前正处于“规模扩张”与“盈利修复”的关键博弈期。一方面,新平台的快速增长、物流业务的持续发力、新兴市场的布局,正在为未来增长打开新空间;另一方面,关税压力、成本高企、新业务盈利不及预期等问题,仍将在短期内制约公司盈利表现。

未来,随着新业务逐步进入收获期、物流网络运营效率提升、关税政策逐步稳定,傲基或有望实现“规模与盈利”的平衡。

对此,你有何看法?欢迎在评论区交流讨论~