税务核查加严,12万条链接集体下架!

1782

1782

近期,跨境电商圈被税务话题彻底刷屏,无论是卖家群、培训圈,还是各类跨境论坛,讨论的核心都只有一个:税务合规趋严,卖家该如何应对?

可以预见的是,未来相当长的一段时间内,税务监管将成为跨境卖家的首要挑战,而不是可选项。

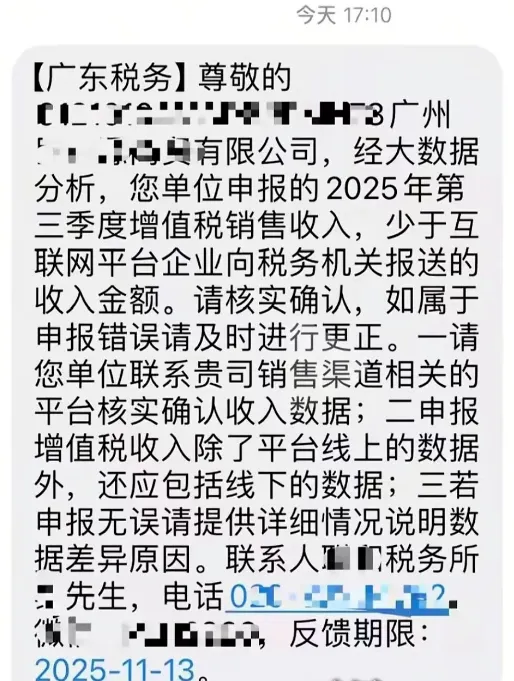

近期,深圳和广州的跨境卖家陆续收到税务局的第三轮税务通知,有短信提醒的,也有正式的《税务事项通知书》。这轮通知与前两次相比,无论覆盖范围还是严格程度,都有明显升级。

卖家反馈显示,此次通知要求卖家必须在 5天内完成材料提交,延迟将视为未按期配合,可能直接进入后续处罚环节。

通知要求提交的核查资料主要包括四大类:

1. 平台流水

2025年7-9月的订单明细

结算清单

账户动账明细

2. 资金流水

银行账户流水

PayPal、连连、PingPong等收款平台对应流水

3. 财务账目

2025年1-9月的收入明细账

成本费用明细账

4. 佐证材料

采购合同

付款凭证

物流单据

发票及相关票据

与前两轮“提示性”通知不同,此次已经升级为 “风险核查 + 限期提交”。时间范围也从第三季度扩大到2025年1-9月,意味着税务局已从“摸底”进入“深查”阶段。

更值得关注的是,如果账目与流水存在明显差异,税务局有权倒查过去1-3年,补税、滞纳金与行政处罚都可能出现。

此前曾有卖家以为“注销公司”可以规避风险,但已有实际案例表明:

即使公司注销,税务局仍可要求恢复税务登记,补清历史税款后才能真正注销。

这说明:

税务部门不仅能查看某月或某季度销售额

还能对全年交易走势进行分析

通过 IP 地址、联系人信息、物流与供应链数据,识别同一团队多主体低报收入的行为

任何侥幸心理,都有可能在持续严查中暴露

面对愈发严格的税务监管,不少卖家尝试通过“换主体”方式规避风险,例如:

用新公司注册新店

用境外公司替换内地公司作为店铺主体

构建“内地公司—香港公司—海外买家”路径,将销售款流向香港账户

这种模式看似能降低国内税务压力,但已经引起平台与监管部门双重重视。

近期,多位卖家因更换主体被亚马逊处罚,部分账号甚至遭永久封号。

一个典型案例敲响警钟

深圳税务局公布的一则行政处罚显示:

坂田某跨境电商企业因长期虚假纳税申报,被稽查后处以 465万元罚款。

这类处罚表明,跨境避税已成为税务稽查重点,力度远比以往想象的更大。

随着税务部门与平台监管的逐步联动,“多主体分散收入”“低报流水”“注销公司躲避税务”都将失去空间。

未来跨境行业将呈现三个确定趋势:

趋势 1:税务透明度只会越来越高

平台与税局对接是大方向,越早合规成本越低。

趋势 2:账务和流水必须一致

任何差异都会成为核查切入口。

趋势 3:运营逻辑从扩店转向合规、精细化运营

过去“多主体、多账户、快速开店”的粗放路线将逐渐失效。

结语:越早合规,成本越低;越晚动作,风险越大

无论是税务第三轮核查,还是亚马逊严控主体变更,都在提醒卖家:

跨境行业的监管格局已经改变。

此时,卖家最应该做的是:

主动配合税务核查

提前整理账目与流水

规范供应链、票据与合同

避免非必要的主体调整

只有在合规框架下运营,卖家才能在未来更严格的行业环境中稳住基本盘,实现可持续经营。