旧账翻追四年!大批卖家集体面临补税

690

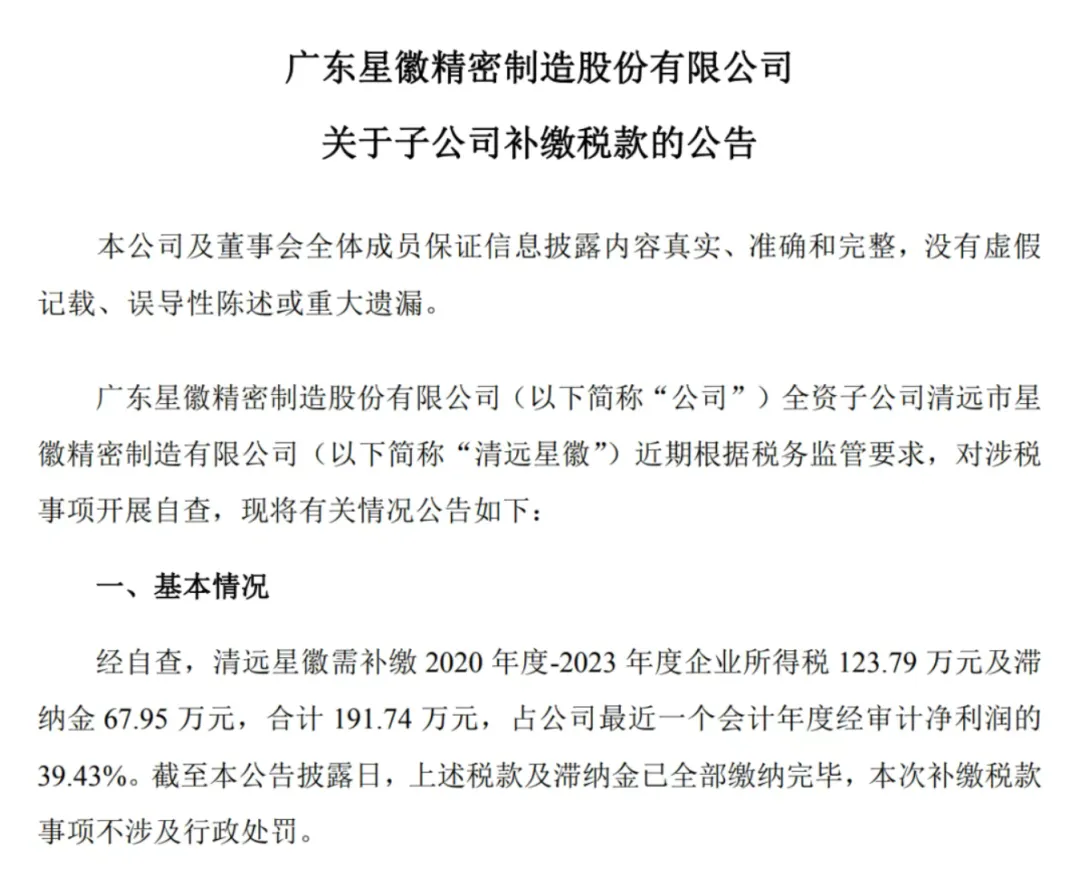

690— 1 —

卖家陷入集体补税风波

更值得警惕的是:这不是单个企业的意外,一场覆盖全行业的税务收紧,正从上市公司蔓延到中小卖家。

据财新统计,截至2026年6月3日,全年已有69家A股上市公司发布补税公告,补税及滞纳金、罚款合计超过49亿元。

同时,深圳龙华一带多家跨境电商企业已陆续收到税务局的"风险事项调查通知",通知上注明"涉及隐匿电商平台销售收入风险",要求在5天内提交:

营业执照、平台后台截图、提现记录、网络销售记录、对公银行流水明细等十余种材料。

东莞、广州、义乌也有类似情况陆续反馈,长三角地区整体稽查力度明显加强。

这透露出明显的信号:过去行业默认的”跨境收入藏在境外,税务查不到”的信息差,已经彻底失效了。

现在为什么查这么准,这么严?

现在税务机手里的数据,跟以前完全不同了。

1.境外平台直接向税务机关报数据

2025年税务15号文落地后,亚马逊、Shopify等境外平台要按季度向国内税务部门报送中国卖家的身份信息、销售收入、退款、结算净额等全量数据。

也就是说,税务局手里现在有两本账:一本是你自己报的,一本是平台交的。

2.金税四期打通全链路资金数据

很多卖家一直觉得"不走对公账户,就查不到",现在金税四期已经打通了银行、支付机构、海关、物流的数据。银行流水、法人关联账户,也在覆盖范围内。

甚至刷单流水也被算作真实收入,可能被纳入应税口径。

3.新《增值税法》让补税成本翻了十几倍

2026年正式实施的新法,堵死了过去三个常用的避税漏洞:

年销售额超500万当期立即升级一般纳税人,没有缓冲期,当月全额按13%计税;

隐匿收入必须追溯到发生当期重新计算,如果追溯后当年销售额超500万·就要按13%补缴。

一个老板开几家公司拆分销售额的操作,系统会通过实际控制人、资金流向、供应商重合度穿透识别,合并计算销售额。

—2—

卖家现在能做什么?

现在哪些行为,现在风险最高?

私户收款:个人账户流水超过50万,或收款笔数过多。

刷单流水:这是很多卖家最没想到的一点:刷单产生的流水,也可能被认定为真实收入。

无票采购:有真实采购,却拿不到进项发票。一旦被查,这部分采购金额会被认定为"利润",直接按25%税率缴纳企业所得税。

香港公司回款不申报:通过香港公司收汇、再回流内地,是很多卖家以为的"安全路径"。

这里给几点建议:

1.先核算过去12个月的累计销售额,判断是否已接近或超过500万红线;核对平台结算数据与自己申报数据是否存在差异。

2.私户收款、个人账户收汇的历史问题,尽快与税务机关主动沟通;被动等待被查,比主动补缴的代价高得多。

3.刷单历史流水,不要自行处理,如何区分刷单流水与真实收入、向税务机提供有效证据,涉及技术操作等建议咨询专业税务顾问,不要自行判断。

4.补充采购发票,补税时若无进项抵扣凭证,需按13%全额补缴销项税,比有发票的成本高得多。

5.香港、离岸架构需重新评估检查,是否存在主体混同、资金乱流等问题,必要时寻求专业机构做税务健康检查。

")

宠物品类交流群

宠物品类交流群 家居品类交流群

家居品类交流群 母婴用品交流群

母婴用品交流群

亚马逊运营干货包

亚马逊运营干货包 TikTok运营干货包

TikTok运营干货包 跨境电商行业报告

跨境电商行业报告

跨境电商交流群

跨境电商交流群 亚马逊卖家交流群

亚马逊卖家交流群 独立站卖家交流群

独立站卖家交流群