央行突然放大招!中小卖家的春天来了

1763

1763

文末添加助理领取跨境大卖资料

如果你是跨境卖家,这可能是今年听到的第一个真正的好消息。

最近,央行悄悄做了一个动作,看起来很专业,但对跨境电商行业来说,堪称"及时雨"。

一句话说结论:央行帮"用美元做生意的人",悄悄降了一次成本,而且是直接降到零。

这个消息在财经圈引起了不小的震动,但很多跨境卖家可能还没意识到,这对你的生意意味着什么。

今天,我们就用最直白的语言,把这件事彻底讲清楚:央行到底做了什么?对跨境卖家有什么影响?你又该如何抓住这个机会?

一、央行到底做了什么?一个动作,成本归零

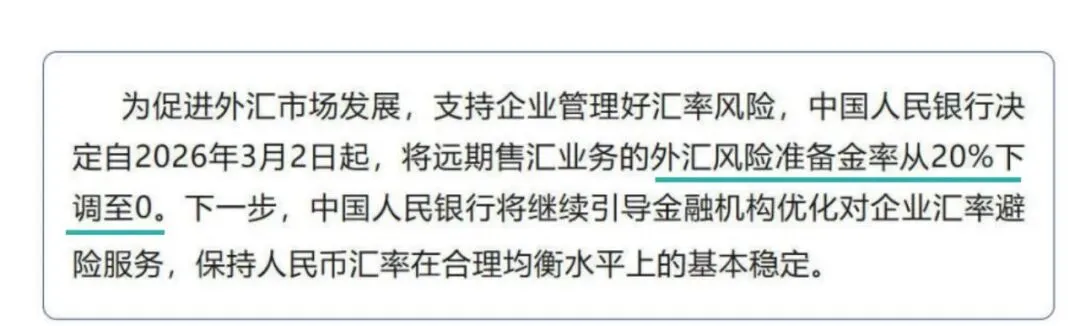

最近,中国人民银行宣布:将远期售汇业务的外汇风险准备金率,从20%直接降至0。

这个名字听起来很专业,很多人可能看了就跳过了。但如果你是跨境卖家,这条消息你必须看懂,因为它直接关系到你的钱包。

我们先用大白话翻译一下这个政策到底是什么意思。

在过去,如果企业想要提前锁定美元汇率(也就是"远期售汇"),银行需要先向央行缴纳一笔"押金",这笔押金占交易金额的20%。这笔钱没有利息,不能使用,完全是"冻结"状态。

那这笔成本谁来承担?当然是企业。

银行会把这部分成本转嫁到企业身上,体现在锁汇的价格上。也就是说,企业想要锁定汇率,不仅要付正常的手续费,还要额外承担这20%准备金带来的隐性成本。

而现在,央行把这个准备金率直接降到了0,意味着这部分成本彻底消失了。

对企业来说,锁汇的成本直接下降,门槛也大幅降低。

二、为什么这对跨境卖家特别重要?三个核心原因

可能有人会问:这不就是个金融政策吗,跟我做跨境电商有什么关系?

关系大了,而且可能比你想象的还要大。

第一,跨境卖家最怕的不是没订单,而是汇率乱跳。

做跨境电商的人都知道,你收的是美元、欧元、英镑,但你的成本是人民币。你要付供应商的货款、员工的工资、仓库的租金,这些都是人民币。

这中间就有一个巨大的风险:汇率波动。

举个例子:你今天接了一笔订单,货款是10万美元,按照当时的汇率7.2计算,你能收到72万人民币。但等到两个月后货款到账时,汇率变成了7.0,你实际只收到70万人民币。

这2万块的差价,就是汇率波动带来的损失,而且这个损失是你完全无法控制的。

更可怕的是,如果你的利润率本来就只有10%-15%,汇率波动一次,利润可能直接少一半,甚至变成亏损。

所以,跨境卖家最需要的,就是"锁汇"——提前锁定汇率,避免汇率波动带来的风险。

但问题是,以前锁汇很贵,特别是对中小卖家来说,成本高到难以承受。

现在央行这一步,等于把锁汇的门槛大幅降低了,让更多中小卖家也能用得起这个工具。

第二,中小跨境卖家是这次政策的最大受益者。

在过去,锁汇主要是大卖家的"特权"。

因为大卖家资金量大,即使锁汇成本高,摊到每一单上也还能接受。而且大卖家和银行的关系好,能拿到更优惠的价格。

但对中小卖家来说,锁汇的成本太高了。

一方面,银行对小客户的报价本来就不友好;另一方面,20%的准备金成本转嫁下来,让锁汇变得更贵。

结果就是:大卖家能扛住汇率波动,小卖家只能"赌"。

赌对了,赚一笔;赌错了,利润全没了,甚至亏本。

但现在不一样了。

央行把准备金率降到0,银行做远期售汇业务的成本大幅下降,自然也更愿意服务中小客户,报价也会更有竞争力。

这意味着,中小跨境卖家也能"算清账、稳着来"了,不用再靠"赌"来做生意。

对于现金流紧张、利润微薄的中小卖家来说,这是一个实实在在的利好。

第三,有助于跨境卖家"敢接单、敢备货"。

很多跨境卖家都有这样的经历:明明有订单,但不敢接。

为什么?因为担心汇率波动。

今天接单,过两个月结汇,汇率一变,可能白干了,甚至还要倒贴。

特别是对于那些需要提前备货、生产周期长的订单,汇率风险更大。

结果就是:有单不敢接,有货不敢备,整个经营节奏都被汇率波动打乱了。

但现在,央行释放的信号非常明确:别怕波动,工具在、成本低、风险可控。

这会让更多跨境卖家:

敢接长期订单

敢提前备货

敢稳定经营节奏

敢做更长远的规划

这对整个跨境电商行业的健康发展,都是一个重大利好。

三、这个政策背后,央行在释放什么信号?

有些人可能会问:央行为什么要在这个时候降低准备金率?背后有什么考虑?

其实,这个政策背后,央行在释放一个非常清晰的信号:别让市场只赌一个方向。

最近一段时间,人民币汇率持续走强,从去年底的7.3左右,一路升到现在的7.0附近。

人民币升值,对跨境卖家来说,其实是一把双刃剑。

一方面,人民币升值意味着你换回来的人民币变少了,收入缩水;另一方面,如果市场都预期人民币会继续升值,就会出现"一窝蜂换人民币、不换美元"的情况,这会让汇率走向极端。

央行现在的做法,就是给市场降降温,告诉大家:人民币可以升,也可以回调,关键是别极端。

通过降低远期售汇准备金率,央行实际上是在鼓励企业进行汇率风险管理,而不是单边押注人民币升值或贬值。

这是一个非常成熟、非常理性的政策信号:稳,而不是冲。

四、跨境卖家应该如何抓住这个机会?

面对央行的这个政策利好,跨境卖家应该如何行动?

第一,重新评估你的汇率风险管理策略。

如果你之前因为成本太高而放弃了锁汇,现在是时候重新考虑了。特别是如果你有以下情况:

订单金额大,汇率波动对利润影响明显

生产周期长,从接单到收款需要几个月时间

利润率本来就不高,经不起汇率波动

现金流紧张,不能承受汇率损失

那么,锁汇对你来说,可能是一个非常必要的风险管理工具。

第二,主动联系银行,了解最新的锁汇产品和价格。

央行降低准备金率后,银行的成本下降了,自然也会推出更有竞争力的产品。

建议你:联系你的开户银行,询问远期售汇的最新报价

对比多家银行的产品和价格

了解不同期限(1个月、3个月、6个月)的锁汇成本

根据你的订单周期,选择合适的锁汇方案

不要觉得"我是小客户,银行不会理我"。现在成本降低了,银行也更愿意服务中小客户,主动去问,可能会有意外的惊喜。

第三,建立系统化的汇率风险管理机制。

锁汇只是汇率风险管理的一种工具,真正成熟的跨境卖家,应该建立一套系统化的风险管理机制,包括:

定期监控汇率走势,了解市场动态

根据订单情况,制定锁汇计划

分批锁汇,避免一次性锁定带来的时机风险

结合其他工具(如多币种账户、外汇期权等)进行组合管理

汇率风险管理,不是"一锁了之",而是需要持续关注、动态调整。

第四,咨询专业的财税顾问,制定个性化方案。

汇率风险管理涉及到金融、财税、会计等多个专业领域,不同的企业情况不同,适合的方案也不同。

建议咨询专业的跨境财税顾问,根据你的具体情况(如订单规模、利润率、现金流状况、风险承受能力等),制定个性化的汇率风险管理方案。

专业的事交给专业的人,不仅能帮你降低风险,还能帮你优化成本,提升利润。

写在最后:

央行这次降低远期售汇准备金率,看起来是一个技术性的金融政策调整,但对跨境卖家来说,却是一个实实在在的利好。

它降低了锁汇的成本,降低了风险管理的门槛,让更多中小卖家也能"稳着来"。

但工具只是工具,关键还是要用起来。

不要等到汇率大幅波动、利润被吞噬的时候,才想起来"早知道应该锁汇"。

现在,机会就在眼前,成本已经降到了历史最低,是时候行动了。