通过香港公司在税务新模式下进行防控的路径设计

21201

21201

2025年6月,中国国家税务总局发布 《关于互联网平台企业报送涉税信息有关事项的公告》(2025年第15号),标志着跨境电商税务监管进入“全透明时代”!

一、税局新规解析:穿透式监管时代的来临

这一被称为“中国版DAC7”的政策彻底改变了跨境卖家的税务环境,其核心在于通过三层穿透机制实现全覆盖监管:

1.平台责任全域覆盖

无论平台注册地在境内还是境外(如亚马逊、eBay、Temu、TikTok Shop等),只要向中国卖家提供服务或促成中国用户交易,必须履行报送义务。这意味着传统通过境外平台规避国内监管的路径被彻底封死。

2.数据报送双维度穿透

身份信息:卖家名称、统一社会信用代码(或个人证件号)、店铺ID、联系方式

收入信息:销售额、退款额、净收入、订单量等交易明细,按季度报送

3.三层责任主体机制

(1)境内持证平台(如持有《增值电信业务许可证》的企业)

(2)境外平台在境内设立的运营实体(如亚马逊中国、eBay中国)

(3)无境内实体的境外平台必须指定境内代理机构报送

平台若未按时申报或申报不实,将面临2万至50万元罚款;情节严重者将被责令停业整顿。对卖家而言,税务机关通过“双比对机制”实现动态监控,当平台报送数据与卖家自行申报差异超过阈值(如季度平台收入≥10万元但申报0收入),系统自动触发税务预警。

典型案例:某深圳服装卖家通过亚马逊美国站年销售200万美元,收款至个人账户且未申报。新规实施后,平台将其交易数据报送税局,触发追溯稽查,最终需补缴税款+滞纳金+罚款合计超过收入30%。

二、香港公司的税务优势与合规边界

1.核心税制优势解析

香港的低税率环境仍为跨境电商提供合法节税空间,但必须严格遵循合规边界。

离岸豁免机制:香港采用“地域来源征税”原则,非香港产生的利润可申请免税。需同时满足:

(1)供应商与客户均非香港居民

(2)合同签署、货物交付不在香港完成

(3)在香港无实体办公室及员工

(4)未在香港进行市场推广

两级利得税制:

跨境税收协定红利:香港与内地签署的避免双重征税安排(DTA)规定:

(1)香港公司持有内地公司25%以上股权时,股息预提税从10%降至5%

(2)特许权使用费税率可降至7%

2.新监管环境下的合规挑战

注册香港公司不再等同于“免税通道”,需警惕三大合规雷区:

(1)经济实质要求

针对离岸免税申请,香港《2019年税务条例》要求企业具备真实经营实质。

2025年某科技公司因注册地址为虚拟办公室且无全职员工,离岸免税申请被驳回。

(2)信息交换机制

CRS(共同申报准则):香港金融机构需向内地交换账户信息

平台数据直报:亚马逊等平台向税局报送店铺实际控制人信息,穿透核查香港公司背后的内地受益所有人

(3)BEPS 2.0全球最低税

2025年1月起,香港实施“Pillar Two”规则,要求年收入超7.5亿欧元的跨国企业集团在港有效税率不得低于15%,否则需补缴“最低 top-up税”。

三、新监管环境下香港架构的合规路径设计

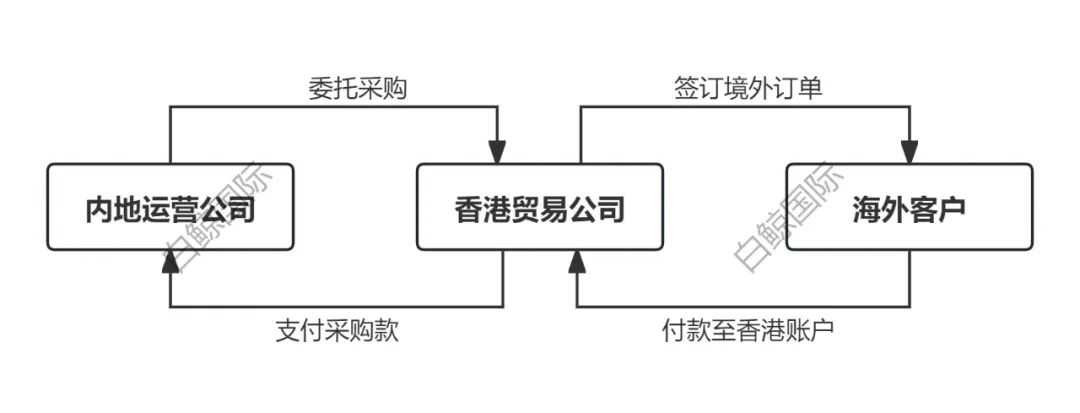

1.运营隔离模式:离岸业务实质化

适用对象:主营欧美市场、货物直发海外的中小卖家

架构设计要点:

香港公司作为签约主体,与海外客户签订销售合同;货物直接从内地仓库或第三方国家发货至客户,不经香港中转;资金由海外客户支付至香港公司离岸账户

合规操作清单:

1. 保留完整的境外物流单据(如DHL运单、海外仓入库记录)

2. 使用非香港银行账户收取货款(如新加坡、美国账户)

3. 香港公司不雇用本地员工,董事会议不在港举行

4. 每年由香港持牌会计师出具离岸审计报告

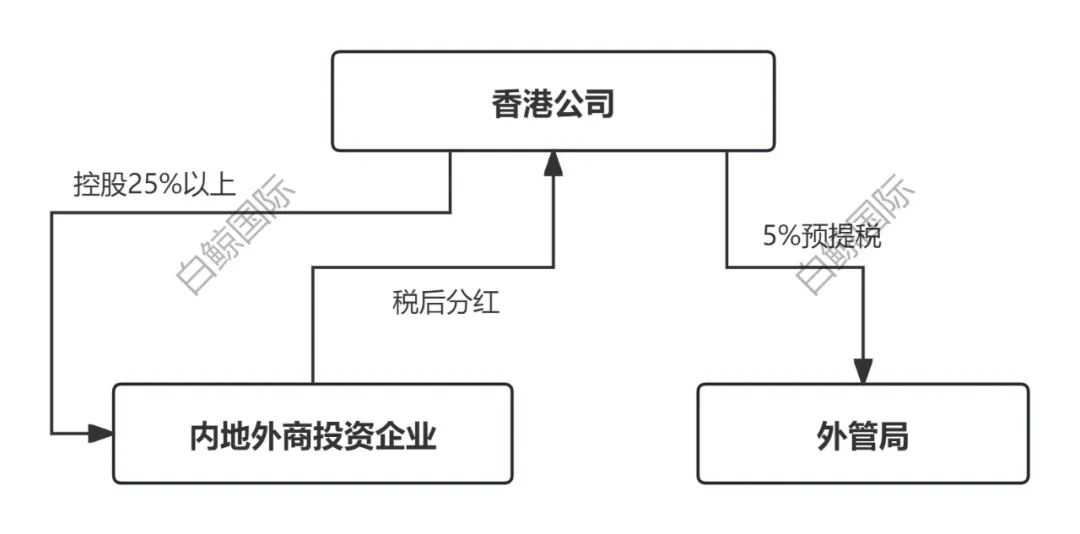

2.资金枢纽模式:合法回流境内

适用对象:需将利润转回国内的大中型卖家

架构设计

操作步骤:

1. 香港公司股东需为香港居民或外籍人士(内地居民控股无法备案)

2. 向商务部门申请外商投资企业批准证书

3. 完成FDI外汇登记,开通资本金账户

4. 内地公司盈利后申请向香港分红,仅需缴纳5%预提税

税负对比优势:

传统模式:内地公司利润按25%缴企业所得税,股东分红再缴20%个税

FDI架构:内地公司利润缴25%所得税,香港分红仅缴5%,综合税负29.75%(1-(0.75×0.95)=29.75%)

3.政策红利组合模式

海南自贸港+香港双跳板:

1. 在海南设立跨境电商子公司,享受增值税免税政策

2. 由香港公司控股海南公司,适用5%分红税率

3. 利用香港与海南间的**资金自由流动**通道

研发费用加计扣除:

在香港设立研发中心,首200万港元研发支出可获300%税务扣减

例如:投入300万研发费,实际可抵扣800万港元应税所得

2025年香港公司主流合规架构适用性对比

四、潜在风险与规避策略

1.离岸豁免申请被拒

2025年真实案例:某东莞家具卖家通过香港公司接收亚马逊款项,但因使用香港虚拟仓库地址,且PayPal账户绑定内地身份证,被税局认定“存在香港经营痕迹”,追缴3年利得税+罚款共187万港元。

规避策略:

严格遵循“四无原则”:无香港客户、无香港仓储、无本地员工、无香港合同签署

每季度整理业务实质证据链:包括海外仓租赁合同、国际物流面单、境外银行流水等

2.平台-税局数据穿透

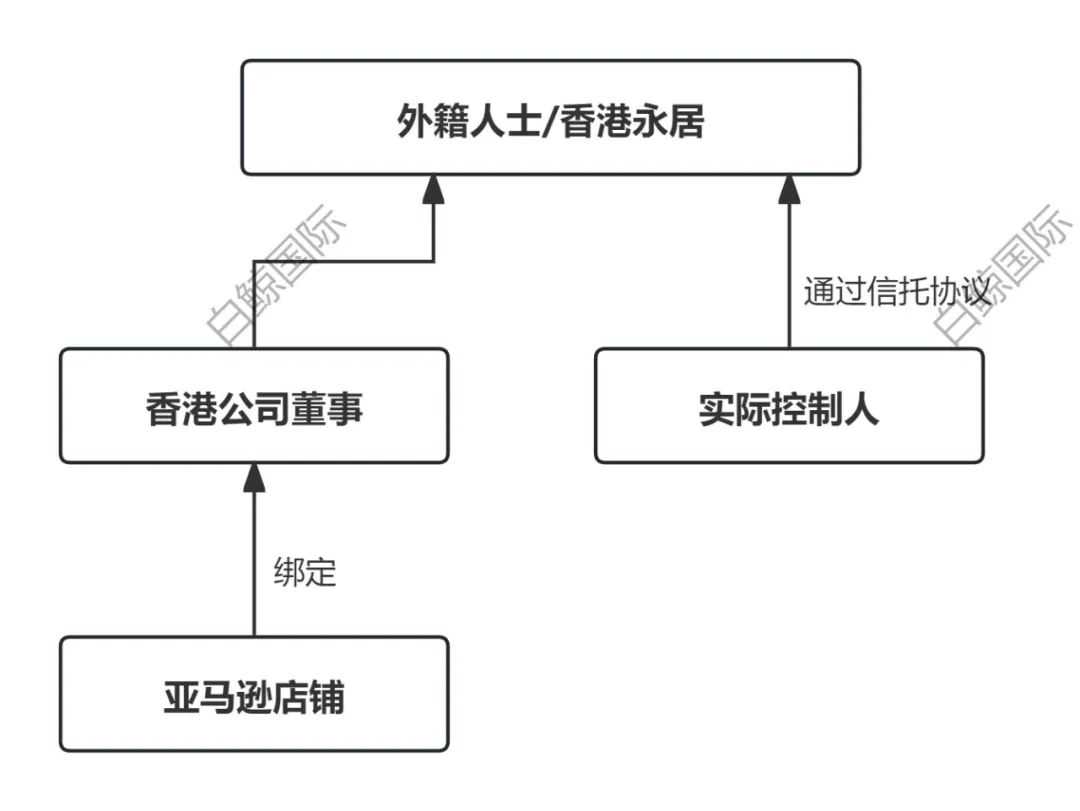

尽管使用香港公司签约平台店铺,但若店铺实际控制人为内地居民(如身份证认证、手机号绑定),平台报送信息时将关联内地身份,导致税局穿透核查。

解决方案:

由香港居民或外籍人士担任公司董事;实际控制人通过离岸信托持有股份,避免直接关联;经济实质不足引发的补税。

BEPS 2.0新规:2025年起,若香港公司被认定为低税辖区实体且无实质经营,需按15%补缴全球最低税。

合规加固措施:

(1)在香港租赁实体办公室(不小于100平方英尺)

(2)雇佣至少1名全职员工并缴纳强积金

(3)年度运营支出不低于200万港元

五、策略建议与实施路径

1.紧急自查阶段(2025年7-8月)

梳理各平台店铺绑定的营业执照/身份证信息

核验香港公司银行账户签约主体与平台店铺一致性

下载2023-2025年平台交易明细,比对历史申报数据

2.架构重组阶段(2025年9-12月)

将香港公司股东变更为香港信托公司或外籍人士

在海南、珠海等跨境电商综试区设立境内载体

申请香港居民身份证+注册香港公司,实现“身份-架构”匹配

3.持续合规阶段(2026年起)

使用API工具直连税局系统;

每季度复核三流一致:平台数据、资金流水、物流记录。

目前市场头部企业通过香港+海南双架构实现税负15%以内。

依赖“私账收款”的中小卖家将面临30%以上补税成本,某杭州家电卖家采用“香港接单+海南交付”模式,将原通过香港离岸账户收款的业务,拆分为香港公司签约海外客户,再由海南子公司提供境内供应链服务,既满足离岸免税条件,又合规实现资金入境,综合税负降至9.7%。

香港公司的价值不仅是低税率,而在于其国际条约网络(45个DTA协定)和资金自由流动功能。唯有将税务合规转化为成本壁垒,方能在行业洗牌中赢得指数级增长空间。

END