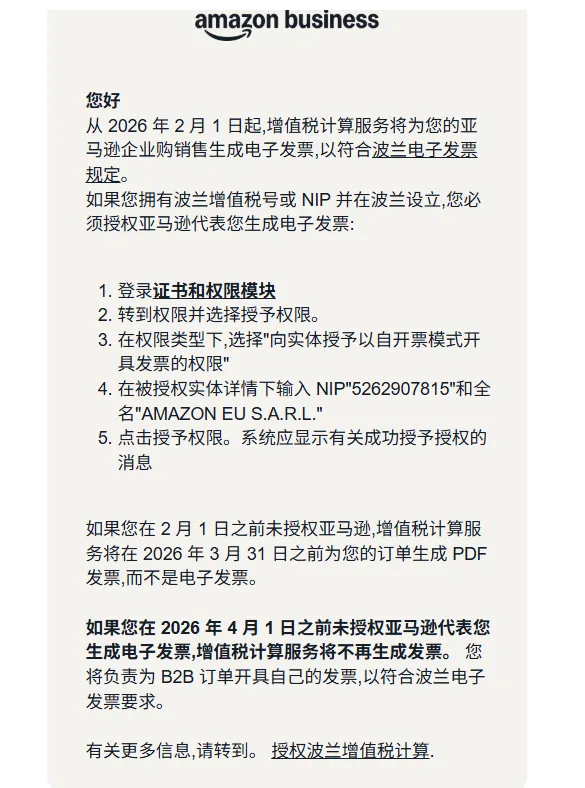

不用慌!波兰KSeF强制电子发票,海外卖家无需额外操作,配合亚马逊就合规

6627

6627

1.强制对接KSeF的主体

2026年2月1日:年营业额超2亿波兰兹罗提的欧盟本土企业(公司注册地在欧盟任意成员国);

2026年4月1日:所有欧盟本土企业(含在波兰有固定经营场所FE的外国企业),需通过KSeF系统开具符合EN16931标准的结构化电子发票(XML格式),并获取唯一编号。

2.暂无需强制对接KSeF的主体

海外跨境卖家(以中国卖家为代表):只要公司注册地不在欧盟,且仅在波兰注册VAT税号(无FE),或未注册VAT,均不纳入KSeF强制范围,无需按欧盟标准适配KSeF系统。

如图所示

▼

*海外卖家的“配合”是亚马逊平台基础要求,目的是保障B2B订单发票合规性,不产生额外合规成本,无需自行对接KSeF。

3.豁免特例

2026 年 12 月 31 日前,月销售额≤10,000 波兰兹罗提的纳税人(含欧盟本土小企业、无 FE 的海外小额卖家),可豁免 KSeF 强制要求;2027 年 1 月 1 日起,该豁免取消,需全面合规。

🔔FE(固定经营场所)指在波兰有实体办公地、雇佣本地员工、自主管理仓储等;仅使用亚马逊FBA海外仓,通常不认定为FE(最终以波兰税务机关判定为准)。

1.欧盟层面:按ViDA(数字时代增值税)改革计划,2030年7月1日起,跨境B2B交易将强制使用电子发票作为法定凭证;

2.现阶段:德、法、意、波兰等国分阶段推进本土电子发票强制,但针对“非欧盟注册、无本地FE”的海外卖家,统一强制规则尚未出台,无需提前布局。

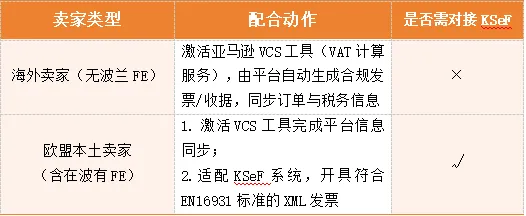

1.海外卖家(无波兰FE)

自查FE,确认无波兰办公地、本地员工、自主仓储,仅用FBA仓则无需担心KSeF强制;

激活VCS工具,在亚马逊卖家中心开通VAT计算服务,由平台自动生成、上传合规发票,避免手动操作错误;

持续关注,跟踪波兰税局对FE的判定细则及平台政策更新,无需提前适配KSeF。

2.欧盟本土卖家(含在波有FE)

2026年2月前(大额企业)/4月前(所有企业):升级ERP/财务系统,确保能生成XML格式发票;

完成KSeF系统对接,开具发票后获取唯一编号,按要求留存至少8年(欧盟增值税法要求);

同步激活VCS工具,确保平台订单信息与KSeF发票数据一致。

此次亚马逊波兰B2B电子发票合规通知,核心影响对象是欧盟本土公司,海外卖家(无波兰FE)的核心动作只有一个:激活VCS工具,配合平台完成发票同步,无需对接KSeF。2030年前,海外卖家只需持续关注政策动态,按平台指引操作即可,无需过度担忧额外合规压力。