一批卖家重新看欧洲,盯上高客单生意

7775

7775今年,欧洲市场的热度又起来了。

北美不能单押,中东风险在抬,流量和成本都在变,越来越多卖家开始重新看欧洲。原因也不复杂,能同时装得下消费力和增量预期的市场,本来就不多,欧洲算一个。

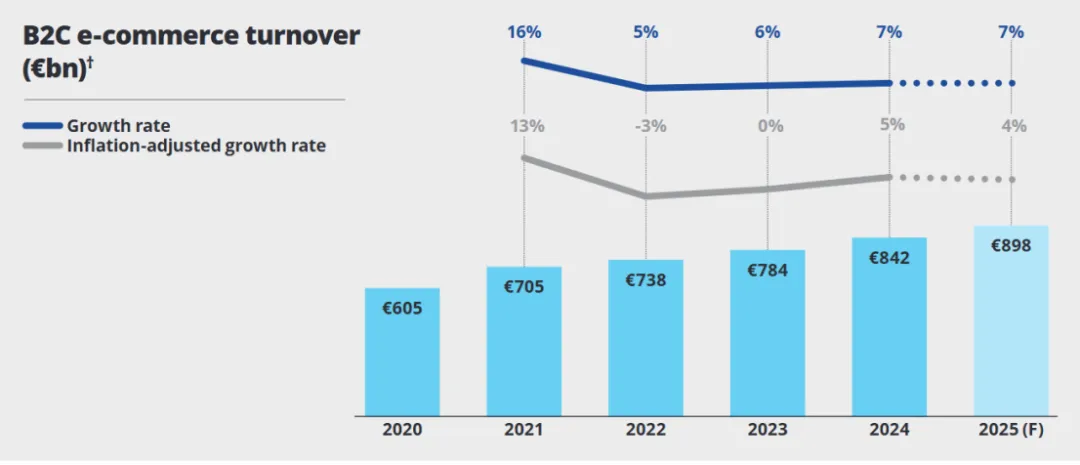

根据《European E-commerce Report 2025》,2024年欧洲B2C电商交易额同比增长7%,达到8420亿欧元,而预计2025将进一步增长7%。

市场还在长,只是今天的欧洲,已经不能再用昨天那套打法去做。

很多卖家谈欧洲,还是习惯把它放在一个篮子里讨论,好像只要抓住“消费力强、市场成熟、利润空间相对稳定”这几个关键词,欧洲就能被讲清楚。

但放在今天,这种看法已经不太够用了。欧洲当然还是欧洲,但不同区域的消费节奏、购买偏好和决策逻辑,早就不在一条线上。

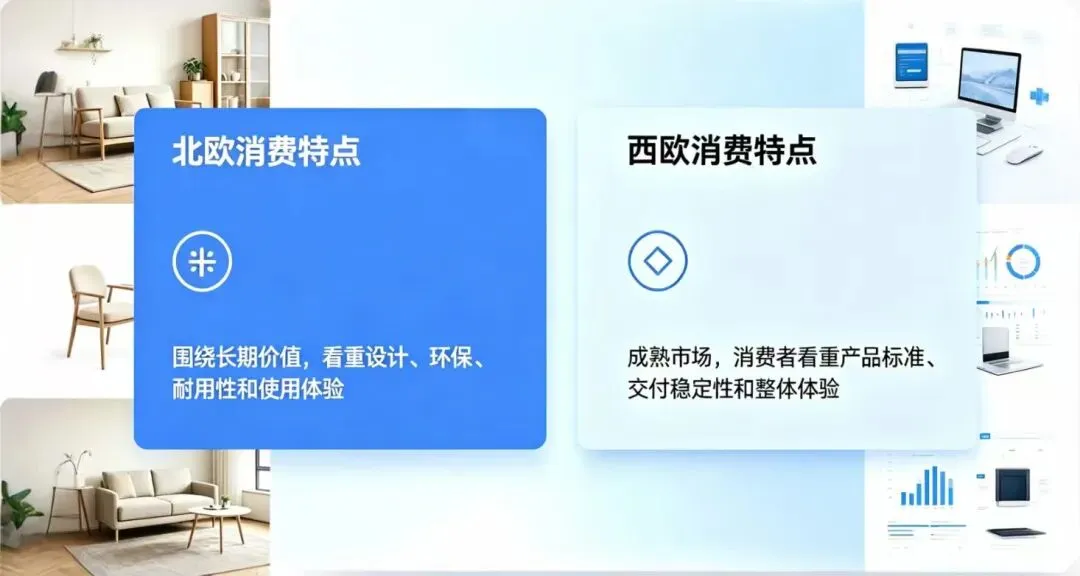

以北欧为例,这里的消费更容易围绕长期价值展开。

《European E-commerce Report 2025》显示,北欧是欧洲电商渗透率最高的区域之一;与此同时,北欧部长理事会关于可持续消费的公开项目也明确提到,该地区具有较高的可持续价值取向。

放到卖家视角看,这意味着北欧市场更容易接受设计、环保、耐用性和使用体验更完整的产品,单纯用“便宜”“性价比”去切,未必能打中真正的决策点。

西欧则更像一个成熟型市场。

区域渗透率高,消费心智和平台生态都已经相对成熟,消费者下单时更看重产品标准、交付稳定性和整体体验能不能跟上。

然而真正值得单独拎出来讲的,是东欧。

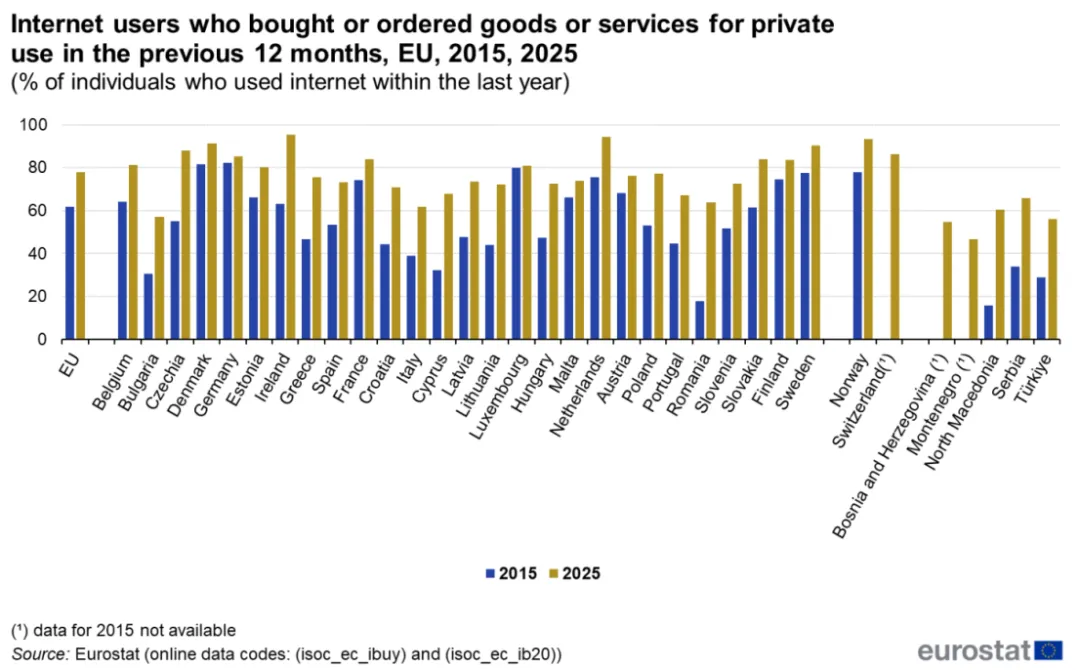

AMZ123了解到,目前东欧仍处在快速追赶阶段,增长空间尚未完全释放。根据《European E-commerce Report 2025》,2024年东欧B2C电商交易额增长18%,明显高于欧洲整体7%的增幅。

与此同时,Eurostat数据显示,2025年欧盟已有78%的互联网用户发生过网购,而罗马尼亚在2015年至2025年间网购渗透率提升了46个百分点,属于欧盟提升最明显的国家之一。

放到消费端看,东欧市场显然不是早期的粗放增长。

价格依旧重要,但随着线上消费持续加深,消费者下单时考虑的东西也在变多,东欧的消费逻辑,正在从单一比价走向更细分的判断。

东欧市场这两年的变化,先落在平台分量越来越重这件事上。

低客单商品的逻辑,其实没怎么变。日常型、替代性强的产品,消费者下单前还是会先看价格,谁更便宜、谁更容易形成即时决策,这一点在东欧依然成立。

可一旦进入高品质、高客单、决策成本更高的商品,判断标准就开始变了。消费者盯着看的,不再只有标价,还会把平台一起放进决策里。信息够不够完整,评价够不够充分,交易过程安不安心,出了问题有没有地方承接,这些都会影响最后那一下成交。

而高客单商品的订单为什么越来越往头部平台走,原因也在这里。平台给到消费者的,早就不只是一个下单入口,还包括更完整的信息、更清晰的路径,以及一份更稳的交易预期。

落到eMAG身上,这种优势会更直接。

AMZ123了解到,作为东欧本土头部平台,eMAG已经深耕罗马尼亚、保加利亚、匈牙利多年。从官方披露的信息来看,平台在三国积累起超过900万活跃用户,月访问量超过1.2亿次,线下还铺设了5000多个自提柜。

Business Review则提到,eMAG区域Marketplace目前连接着约5.6万名卖家。

平台覆盖更广,用户基础更厚,基础设施也更完整,接住的从来不只是流量,还有更稳定的成交环境。

扫码即刻入驻eMAG抢滩红利

然而平台分量上来之后,后面的较量很快就会落到履约和售后上。

高客单商品尤其如此。消费者愿意在头部平台下单,很大一部分原因,本来就是想把风险降下来。什么时候到,配送稳不稳,后面退换麻不麻烦,这些环节都会被一起算进这笔消费里。

《E-Commerce Trends Report 2025》显示,77%的欧洲消费者不会向自己不信任配送服务的零售商下单,78%的欧洲消费者不会向自己不信任退货服务的零售商下单。放在东欧高客单商品的场景里,这组数据的指向已经很清楚,交付和售后,都会直接影响成交。

而问题也恰恰卡在这里。

对很多中国卖家来说,传统跨境小包进入东欧,短板往往不在前端流量,而在后端履约。链路长、时效慢,旺季一来波动更明显。低客单商品还能靠价格把一部分体验损失吞下去,高客单商品却会把这种不确定性迅速放大,转化、退货率和售后压力都会跟着抬上来。

eMAG的FBE,接的正是这一段。

先把消费者最在意的时效和安全感做出来。

按平台招商口径,12点前下单,当天18点前到货;12点后下单,次日12点前送达,最快2小时即可收货。对消费者来说,这提升的是下单确定性;对卖家来说,85%的订单可实现当日达,且妥投即回款,补货、投放和测品节奏也会更轻快。

再往下,FBE把最容易反复消耗卖家的售后环节收进了平台体系。

仓储、配送、退货由平台承接之后,卖家不用再被签收异常、退换货和售后问题反复牵着走,精力能更多放回到开品、营销和运营策略上。

交付提速,前端成交也会跟着受益。

按平台资料,采用FBE后,商品搜索曝光和下单效率都会被抬高,下单转化率可增长25%。

说到底,FBE把高客单商品最容易失分的交付环节,尽量拉回到卖家可控的成交能力之内。

东欧这块市场,眼下最值得中国卖家关注的是:增量还在,而承接这类生意的平台条件,也在不断完善。

一方面,eMAG作为东欧本土头部平台,在当地市场已经积累起较强的品牌认知和用户基础。对客单价更高、决策周期更长的商品来说,消费者下单时买的不只是产品本身,也在买平台带来的信任感和交易确定性,这也是为什么这类订单会持续向头部平台集中。

另一方面,平台的履约和本地基础设施能力,也在进一步放大这种优势。配送、仓储、自提和售后体系更完整之后,高客单商品最容易失分的交付和退换货环节,更容易被稳住。

更关键的是,从当前竞争格局来看,eMAG上的中国卖家占比还不到10%,平台整体竞争强度还没有完全卷起来。对有产品力、供应链能力和运营基础的卖家来说,这意味着现在进入,仍有机会在相对没那么拥挤的环境里拿到更高的利润空间。

扫码即刻入驻eMAG抢滩红利

值得一提的是,按平台招商资料,eMAG计划到2028年招募并扶持2万名中国卖家入驻。眼下平台还在扩品期,招商方向也很明确,重点看的主要是两类卖家:

一类是有自有品牌或独家供应链、产品能力强、客单价更高的精品卖家,覆盖智能家居、出行装备、电子产品、玩具等类目;

另一类是SKU和ASP更有基础的铺货型卖家,比如公司SKU超过5000、单店累计上架超过1000个SKU、客单价在230元以上。

平台也在主动补充更适合本地消费逻辑的商品供给。对中国卖家来说,眼下比拼的,已经不只是能不能进入东欧,而是谁能更快把适合当地市场的货盘和打法跑通。