379家企业因税务被查!你的货代可能是源头

2895

2895最近跨境圈传来一个危险信号:西安某网络货运平台因虚开增值税专用发票 18.55 亿元被查处,379 家下游企业被牵连核查!

而这其中,就有不少跨境卖家——他们手里握着合作货代开具的运费发票,如今可能面临“发票作废、无法抵扣、补缴税款”的连锁风险。

对跨境卖家来说,物流发票从来不是“付款凭证”那么简单,而是企业所得税税前扣除、增值税抵扣的关键依据。

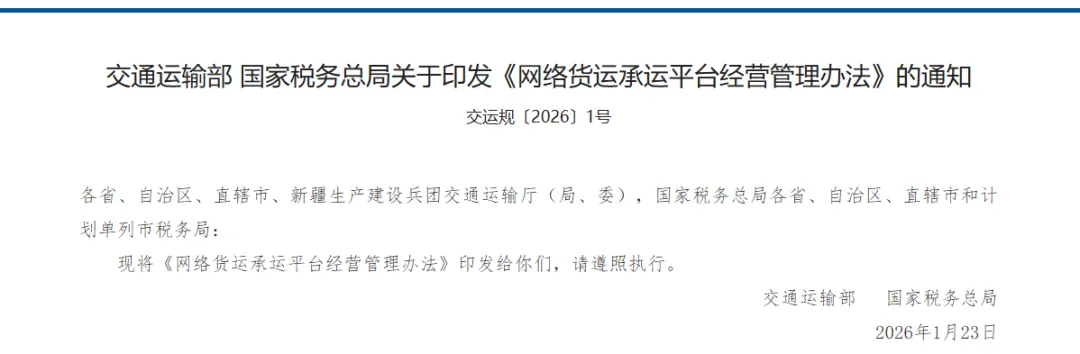

但很多人不知道,你合作的货代,可能正通过网络货运平台虚构运输业务、虚增成本,而交通运输部、国家税务总局2026年1月23日联合发布的《网络货运承运平台经营管理办法》已明确禁止这类违规行为,也对卖家的税务合规提出了更高要求。

新规之下,货代虚开的套路藏不住了

这次交通运输部和税务总局联合发布的《办法》,核心就是 “堵漏洞、强监管”:

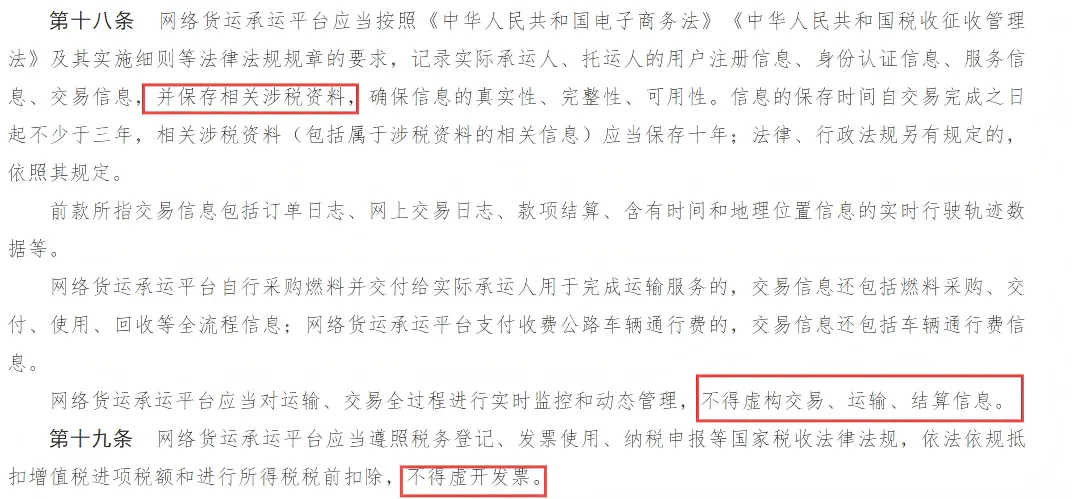

明确要求网络货运平台 “不得虚构运输交易、运输信息或结算信息”,此前西安被查的“运是滴”靠 100% 油票虚抵进项的套路,如今一查一个准;

平台自行采购燃料的,需留存“采购、交付、使用、回收”全流程信息;支付通行费的,需留存通行费明细,彻底堵死 “虚增成本” 的漏洞;

新规特别要求,运输业务的涉税资料(含发票、交易凭证等)需保存至少10年,远超普通交易信息 3 年的保存期限,税务追溯无死角;

交通部门的货运监测系统与税务部门实时共享数据,货代的运单轨迹、运费金额与发票信息将自动比对,异常情况直接预警。

而跨境货代的国内运输环节(工厂→港口、仓库→清关口岸),大多依赖网络货运平台完成。一旦货代通过这些平台虚构运输业务、虚开发票,卖家作为发票接收方,就是直接的 “关联方”。

卖家风险:收到虚开发票=踩税务红线

很多卖家觉得 “货代开票是他们的事,我只要拿到票就行”,但事实是:

若货代开具的发票被认定为 “虚开”,卖家手里的发票会直接作废,之前抵扣的增值税要全额补缴,已经扣除的企业所得税也要重新核算,还要缴纳高额滞纳金;

新规明确 “虚开发票涉嫌犯罪的,依法移送司法机关”,卖家可能被纳入税务重点核查名单,企业征信受影响,甚至牵连亚马逊等平台店铺的正常运营;

涉税资料10年的保存要求,意味着即便合作结束多年,只要货代被查,卖家仍可能被追溯核查,之前的侥幸随时可能变成隐患。

更坑的是,有些卖家为了多抵扣,会默许货代开高金额发票,但新规之下,这种贪便宜的行为,无异于给自己埋雷 。税务部门通过平台数据比对,很容易发现“发票金额与实际运输成本不匹配”。

3 步避开运费发票风险

核查货代资质:合作前务必确认货代是否有合规的网络货运资质,是否能提供运输全流程凭证(比如运单、提货记录、通行费单据),拒绝和只开不运,低价揽货 + 高开票的货代合作;

核实发票真实性:收到发票后,通过税务系统查验发票真伪,同时核对发票金额、运输路线、货物信息是否与实际业务一致,避免票货不符;

留存完整凭证:按新规要求,同步留存运输合同、装箱单、物流轨迹截图、支付凭证等资料至少10年,形成完整的业务证据链,即便后续面临核查,也能证明业务真实性。

这次《网络货运承运平台经营管理办法》的落地,本质是倒逼整个物流链条合规。对卖家来说,不要觉得“虚开发票”仅仅是货代的事,一旦踩线,损失的是自己的真金白银和店铺安全。