AMZ123获悉,根据Antom的2025年拉美市场趋势报告,拉丁美洲正从“潜力市场”向“高机会市场”加速演进。

AMZ123获悉,根据Antom的2025年拉美市场趋势报告,拉丁美洲正从“潜力市场”向“高机会市场”加速演进。

凭借约6.62亿的人口基数、超过84%的互联网渗透率、持续增长的消费能力等多重优势,拉美市场正展现出超越东南亚的潜在发展机遇。

本报告将从拉美市场现状、市场趋势、跨境电商机遇与挑战等方面,全面解析拉丁美洲电商的发展趋势,为卖家提供决策参考。

一、拉丁美洲市场概况

1. 人口优势

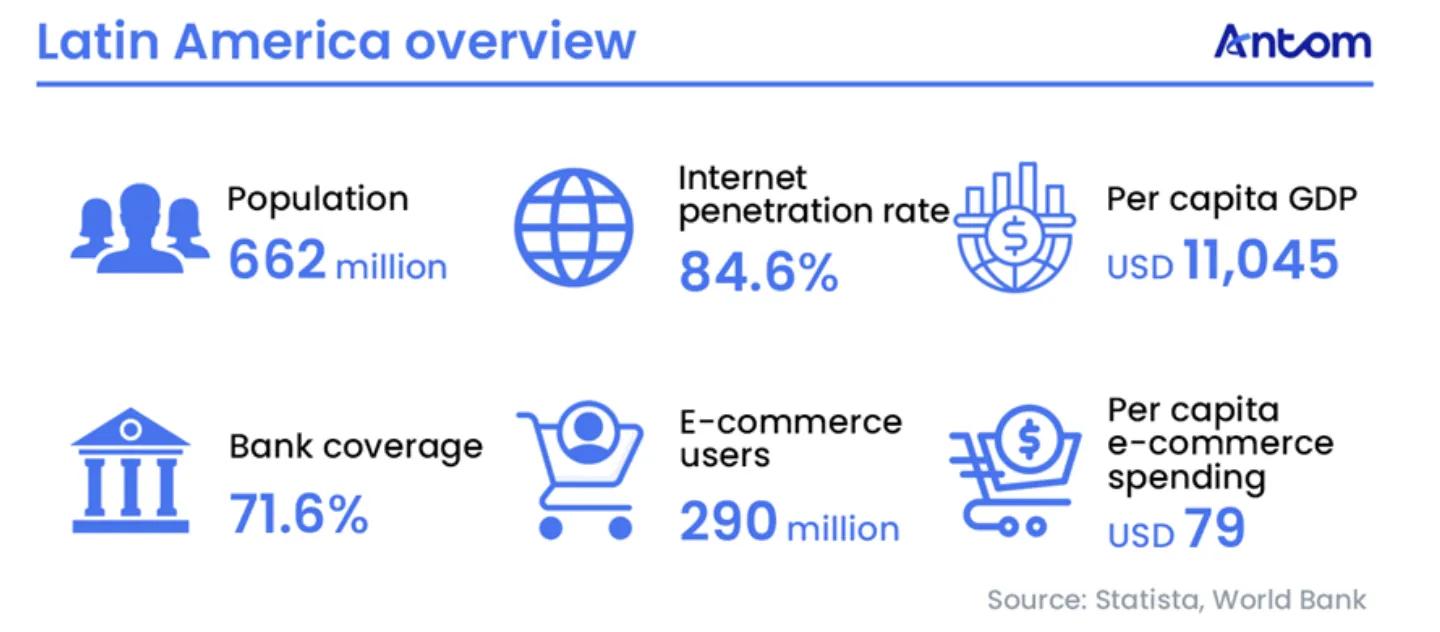

拉丁美洲电商市场正处于快速成长阶段。目前,拉美市场拥有约6.62亿人口,形成了规模庞大的消费基数,且人均GDP已突破1万美元,显著高于多数东南亚国家。

同时,拉美市场的互联网渗透率已达 84.6%,电商用户约2.9亿,随着更多互联网用户向线上消费者转化,拉美电商市场将持续增长。

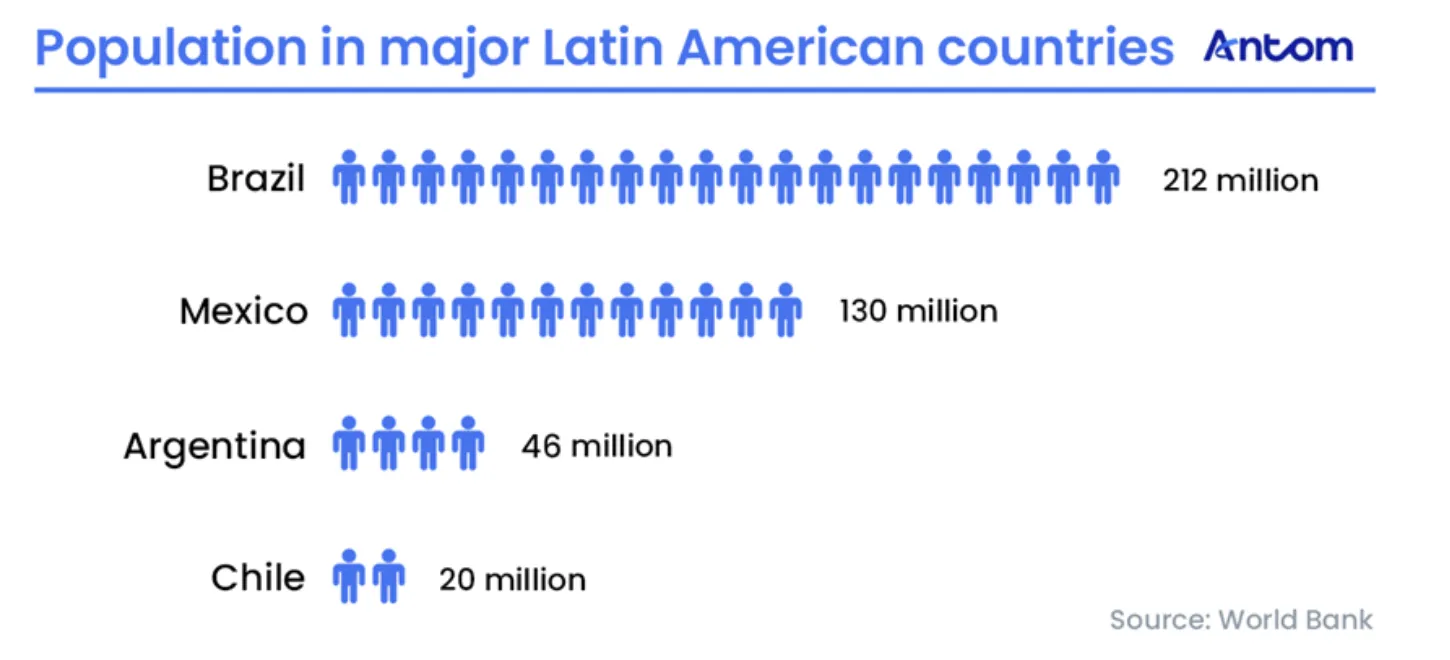

从人口结构来看,巴西、墨西哥、阿根廷、智利四大核心经济体贡献了拉美洲约60%的人口(约4.08 亿)。四个国家的互联网渗透率均超过 85%,其中智利更达到 94.45%,整体互联网用户规模超过 3.6 亿。

数据显示,拉美地区的消费动力主要来自15-64岁的劳动年龄人口,这一群体在巴西、墨西哥、阿根廷、智利四国中占比达60%-70%,且服务业在GDP中占比超过一半,年轻化的人口结构形成了稳定的消费结构。

在进出口领域,墨西哥凭借毗邻美国的地理优势及NAFTA等贸易协定,2024 年进口额达 6440 亿美元,位居拉美首位,其进口品类涵盖机械电子、汽车零部件、纺织品、家具、玩具及体育用品等,为跨境电商卖家提供了明确的品类方向。

在经济实力方面,巴西以2.17万亿美元的 2024 年 GDP 位居区域首位,而智利则凭借人均财富优势成为拉美最富裕国家,其人均财富分别是阿根廷的5倍以上、巴西的2倍以上。

2. 电商市场规模

报告指出,尽管疫情驱动的爆发式增长已逐步消退,拉美电商行业仍保持强劲增长势头。2024年,拉美 15国电商交易总额达到6330亿美元,同比增长25%,预计2027年将突破1万亿美元,但复合年增长率(CAGR)将降至 19%,为十年内首次下滑。

不过,拉丁美洲的电商销售仍仅占总零售销售的12–15%,远低于中国(约45%)与其他成熟市场(25–30%),这同时意味着极大的增长空间与渗透潜力。

同时,2024年拉丁美洲电商规模达3190亿美元,同比增速高达31%,均大幅领先于亚洲(8%)、美国(4%)、欧洲(8%)及非洲(17%)等主要市场增速,成为全球电商增长最快的区域。

从人均消费来看,拉美电商行业成熟度正逐步提升,2019年人均电商支出仅 219 美元,2024 年已增至 319 美元,尽管与亚洲(914 美元)、欧洲(1156 美元)及美国(3469 美元)仍存在差距,但增长势头迅猛。

二、市场趋势

1. 电子支付方式成熟

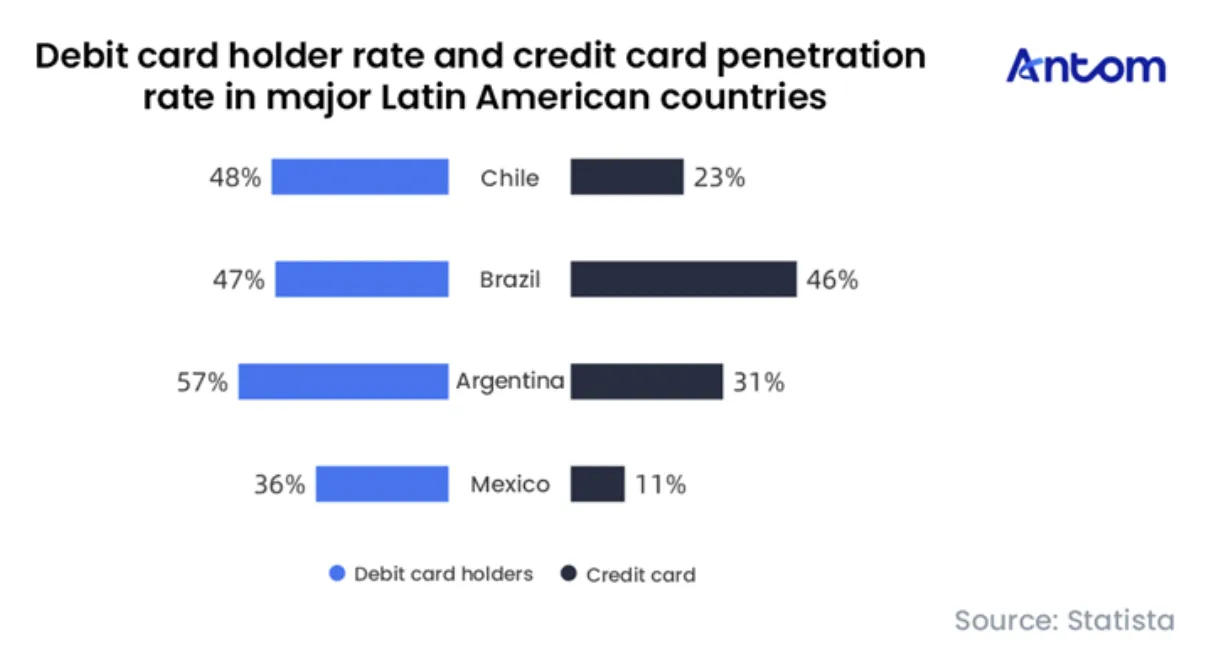

在电子支付与数字银行方面,2024年拉美电子支付覆盖率高达78%,成人金融账户拥有率约82%,移动与银行卡代币化、账户对账户(A2A)支付方式的普及,显著推动了移动端交易,为电商增长奠定基础。

Pix已经成为巴西全国采用的即时支付平台,通过即时结算快速提升了消费者支付频次与卖家现金流效率。分期付款已成为消费常态,不仅用于高价品类,还逐渐扩展至日常购物场景,进而影响客单价结构与支付策略设计。

不过,在支付方式数字化加速的同时,支付体系仍高度分散。不同国家在支付方式、监管规范、外汇管理与税负结构方面存在显著差异。跨境卖家必须采用更强的本地化支付方案,以匹配消费者使用习惯并满足合规要求。

2. 移动端主导

移动端已成为拉美电商的决定性入口,自 2020 年起持续占据主导地位,2024 年约 74% 的电商交易在移动设备完成。

移动端优势来自银行卡代币化、A2A支付带来的便捷体验,以及社交媒体缩短了购物过程。游戏、数字商品等高频低价场景尤为依赖移动端,使得平台与独立站需要重点优化移动端商品页加载、支付流程简化以及社媒引流能力。

移动端购物路径的缩短也推动了内容与交易进一步融合,卖家需要通过更快的页面响应、更直接的引导式路径提高转化效率。

3. 社交平台购物趋势

社交媒体在拉美不仅承担触达功能,更成为建立信任与推动成交的关键环节。WhatsApp 引领的会话式商务已经广泛普及,消费者习惯在对话中完成咨询、下单与售后沟通,使“私域式关系链”成为品牌经营的基础能力之一。TikTok Shop也已经在巴西和墨西哥上线,2024年拉美市场的用户数超1.7亿。

从平台竞争来看,美客多仍处于核心位置,但独立站在过去两年出现明显回升趋势,卖家为了掌握更直接的客户关系,开始强化自建站和CRM(客户关系管理系统)。同时,本土电商平台面对来自亚洲电商的低价竞争压力,也加速扩展中国低价商品品类,推动竞争进一步加剧。

4. 品类增长趋势

零售为拉美电商的核心领域,占总支出的约 50%,并在运营效率优化与国际平台扩品类的推动下保持高速增长。

拉美服装市场受文化与“节庆的仪式感消费”的影响最为显著,预计到2025年,拉美整体服装交易额将突破1016.9亿美元,女装市场规模可达486.2亿美元。巴西女装的复购率达41%,墨西哥节日礼服客单价同比上涨58%,说明品牌需要高度的文化敏感度与快速补货响应能力以满足节庆场景的需求。

未来三年(2024–2027)各板块的预估符合年增长率为:零售24%、游戏23%、SaaS19%、旅游17%、短视频17%、网约车及配送应用13%、其他7%。

整体来看,拉美电商正在从传统零售向更广泛的数字服务全面扩展,展现出从基础消费向品质消费、从实物商品向数字内容并行发展的趋势。

5. 互联网渗透率提高

拉美数字化渗透持续提升,未来增长潜力显著。2024–2026年期间,阿根廷、巴西、智利、哥伦比亚、厄瓜多尔、墨西哥、秘鲁,共七大市场,预计新增3500万首次互联网用户,2026年互联网人口渗透率将接近全面覆盖。

其中,墨西哥、巴西、秘鲁、哥伦比亚分别新增约 900 万、700 万、700 万、700 万用户,为主要增量来源。

在电商与金融账户渗透方面,2024 年拉美已有 77% 的成年人进行线上购物,82% 拥有金融账户,为电商扩容打下坚实基础。区域内部差异明显:智利线上购物渗透率高达 96%,巴西人均年电商支出为 1637 美元居首,而墨西哥线上购物渗透率为 52%,人均支出 739 美元,增长潜力更大。

对于成年人口电商渗透率高但电商 GDP 占比偏低的市场,通过消费升级与品类扩展有望迎来加速增长阶段。

三、跨境电商机遇与挑战

2024年拉美跨境电商规模约为1000亿美元,占整体电商市场的16%,跨境增速高于本地电商增长,预计到2027年其市场份额将提升至17%。

这一增长得益于跨境支付服务商对本地支付接入能力的提升、专注拉美市场的支付与物流服务商增加、以及数字内容与服务(短视频、游戏等)的跨境需求上升。部分国家的市场成熟度与规模饱和也会推动消费者转向国际平台。

不过,跨境电商的渗透率在不同国家间差异显著。巴拉圭跨境占比高达77%,而巴西仅8%,这种差异反映了本地市场成熟度、进口与外汇政策、以及本地物流能力的影响。

同时,跨境电商还需注意制度性障碍,包括外汇管制、不利汇率、落后的跨境物流等,这些因素会直接抬升成本并压缩利润空间。

关税政策也会对电商产生影响。近年来,阿根廷通过提高快递进口限额(至3000美元)、取消部分外汇采购税并调整关税门槛,以刺激跨境消费;墨西哥最近刚通过了新的关税法案,2026年将对来自中国等亚洲国家的进口商品加征关税,税率高达50%。

四、对卖家的影响与策略建议

1. 本地化与支付策略

本地化与支付策略。卖家进入拉美市场必须优先解决本地支付适配问题,包括对接Pix、PSE等即时/本地支付方式,并为分期付款与A2A交易设计灵活的支付方案。

此外,进入货币波动显著的国家时(阿根廷为代表),卖家需在定价、结算货币与汇率套保方面建立严格流程,以保护毛利率。

为了建立长期客户关系,独立站与CRM不可或缺,社媒与会话式商务(如WhatsApp)应被纳入常规的获客与售后渠道。

2. 物流合作

拉美城市的最后一公里配送高度依赖motoboy等本地快递网络,配送速度与体验会直接影响复购率与用户满意度。

跨境卖家需要在集中海外仓与本地履约之间进行成本与时效的评估,并优先在巴西、墨西哥、智利等主要市场建立本地履约能力或与成熟合作伙伴合作,以降低退货率并提高配送透明度。

对于服装等节庆需求明显的品类,合理的库存规划与快速补货能力非常重要。

3. 品类选择

拉美市场的品类选择应兼顾本地文化需求(如节庆服饰、礼品)和规模较大的常规消费需求(如快消、小家电、时尚类商品)。

在高波动国家,应使用更保守的信用和库存策略,同时通过本地化定价、促销方式与分期付款工具提高转化率。

对税制变化敏感的数字商品卖家,则需要持续关注各国的税收政策,并使用合规的支付系统与发票方案,以避免潜在合规风险。

总之,拉美市场呈现出增长潜力大、国家差异明显、需要深度本地化的特点。虽然拉美市场整体线上渗透率仍低于成熟市场,但较高的互联网普及率和移动端使用率等方面都促进了电商市场的持续增长。

整体来看,拉美仍处于竞争未充分发展阶段,对于愿意进行本地化投入的卖家,市场回报空间较大。

作者✎ Summer/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系: amz123happy