跨境电商“出海”财税严管!中国税务部门启动2026助企合规行动

3613

3613

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

2026年,跨境财税合规的“号角”已经吹响。当大多数卖家的注意力还集中在欧盟关税调整、英国VAT递延等海外政策变化时,国内税务部门对跨境电商企业的合规监管正在悄然升级。

从深圳宝安的“助企合规十条”,到呼和浩特的税务政策专题座谈会,再到全国各地税务稽查力度的持续加大——一个明确的信号正在释放:跨境电商已正式迈入“国内+国外”双重税务合规监管的新时代。行业正从“野蛮生长”走向高质量发展新阶段,合规经营不再是可选项,而是企业生存的必答题。

2026年以来,多项税务新政密集落地,监管信号层层加码:

4月9日,深圳市宝安区税务局举办“宝品出海·深税护航”税收宣传活动,正式发布《宝安区税务局助企合规“十条”》,聚焦政策适用、合规辅导、跨境税收管理等核心领域,全方位破解企业跨境经营税务难题。同时,现场还发布了《“走出去”企业税务合规指引2026——走进APEC成员之中国香港、越南、新加坡》,系统梳理了三地税收政策及税收协定适用要点,为企业跨境税务合规提供专业化参考。

近日,国家税务总局呼和浩特市税务局联合呼和浩特市商务局,举办跨境电商企业税务政策专题座谈会。税务部门围绕企业高频关切,聚焦“跨境电商出口退(免)税规范操作”“海外仓出口退税新政”“跨境电商综试区零售出口税收政策”三大核心议题,开展系统性政策解读。商务局明确将持续强化部门协同联动,助力企业构建“合规化、高效化、规模化”的出海通道。

与此同时,国家税务总局漯河市税务局源汇区税务局也召开了网络平台企业座谈会,结合跨境电商出口税收政策,针对数据差异整改、涉税风险防控、出口业务申报规范等内容进行细致解读。

多地税务部门的密集行动表明,2026年跨境电商税务合规已从“局部试点”进入“全国联动”阶段。

如果说政策文件是“明面上的规矩”,那么大数据的监管升级则是“暗处的红线”。

当前,中国跨境电商税务监管已全面迈入“穿透式监管”与“数据驱动合规”的新阶段。税务机关整合大数据和智能监控技术,联合海关、商务、市场监管等多个部门加强信息共享,针对关税、增值税、企业所得税等领域开展专项检查。

三大数据源全面联网:

海关出口数据:所有出境货物均有详细记录,出口额与申报收入自动比对;

电商平台销售数据:亚马逊、TikTok、拼多多等平台按季向税务机关报送卖家身份和收入信息;

银行资金流水:包括CRS交换的境外账户及境内公私账户。

三组数据交叉验证,任何收入异常都无所遁形。税务机关依托大数据实现“平台数据-海关数据-企业申报数据”三方比对的监管升级,数据差异较大即自动触发风险预警。

政策不是“纸老虎”,真实案例给出了最好的警示。

厦门某电子商务有限公司在2021至2022年间,出口镀锌钢板、钢管等产品,总金额达2.28亿元,其中应税货物收入1.05亿元。然而其纳税申报表上仅体现2000元收入。在税务机关要求补报后,该公司不仅拒不配合,还采取失联手段逃避监管。最终处理结果为:补缴税款403.15万元,加上滞纳金和罚款,总计1078.79万元。案件已移交公安机关立案侦查。

国家税务总局深圳市税务局第四稽查局近日查处一起重大偷税案件。涉案企业深圳某电子科技有限公司在2020年至2022年期间,通过私人账户收款、销售收入不入账的方式,隐匿收入高达1.2亿元人民币。税务机关认定其行为构成偷税,依法追缴全部税款及滞纳金,并处以2818.56万元罚款。因偷税数额巨大,案件被移送公安机关,将追究刑事责任。

这些真实案例反复印证一个事实:在“以数治税”时代,隐匿收入、虚假申报的传统操作空间已被彻底压缩。任何侥幸心理,都可能让企业付出难以估量的损失。

基于当前的监管动向,2026年跨境电商企业面临四大核心合规挑战:

互联网平台涉税信息报送机制已常态化运行。税务机关掌握的平台销售数据与企业的自行申报收入自动比对,一旦出现差异就会触发风险预警。近期已有不少跨境电商卖家收到了税务局的风险提示短信,内容多涉及“申报销售收入与平台报送数据不一致”。

监管范围正迅速向境外主体延伸。亚马逊平台已开始向使用香港、美国等境外主体注册店铺的卖家推送税务数据邮件,其内容详实程度与发送给国内主体的卖家一致。这表明,无论注册地在何处,只要实际控制人或主要经营活动在中国境内,均可能被纳入监管。

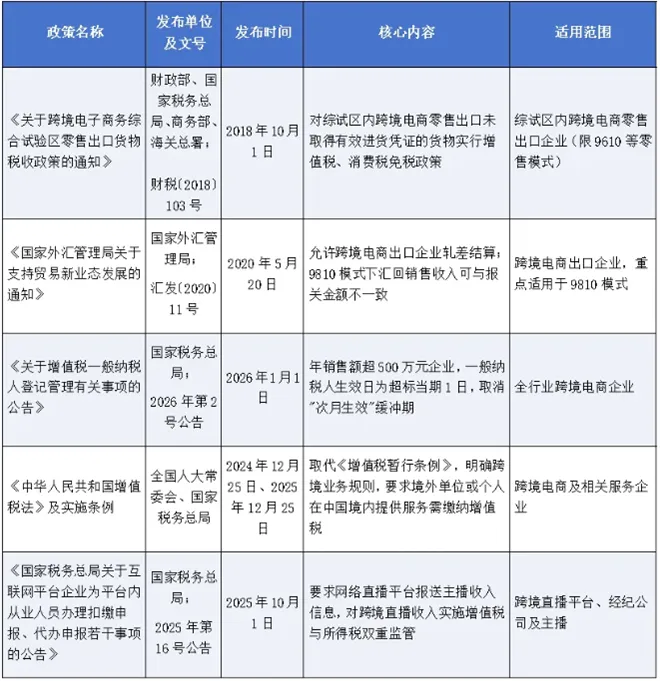

2026年1月1日,《中华人民共和国增值税法》及实施条例正式施行。根据国家税务总局2026年第2号公告,年应征增值税销售额超500万,一般纳税人生效之日为超标当期1日,不再是以前的“次月生效”,小规模纳税人的“安全港湾”正在消失。

税务机关整合多源数据实现“四流合一”(合同流、物流流、资金流、发票流)监管,彻底打破信息孤岛。分散主体、拆分收入等传统避税手段已等同于自曝风险,经通知拒不申报即构成偷税,面临补税、罚款、滞纳金及刑事责任的“多重暴击”。

2026年,跨境电商财税合规已从“政策窗口期”正式进入“强制执行期”。合规纳税正在变成和“亚马逊开店需要企业营业执照”一样的基础门槛。

那么,企业该如何应对?

第一,立即终止高危操作。停止“买单出口”——这是税务稽查的“一键触发器”;停止利用多个小规模主体拆分收入——金税四期已实现跨主体数据穿透;放弃个人账户收款——私户监管已进入“毫秒级预警”时代。

第二,建立合规操作闭环。确保“四流一致”:发票流、货物流、资金流、合同流可追溯;单证留存至少10年;申报货值、商品归类与实际完全一致。

第三,搭建境内外财税合规架构。梳理境外公司的股权结构、利润留存情况,如存在长期未分配利润,应主动制定分配与申报计划,避免被视同征税后加收滞纳金。