亚马逊首份税务推送通知来袭!这些知识点Get起来

4139

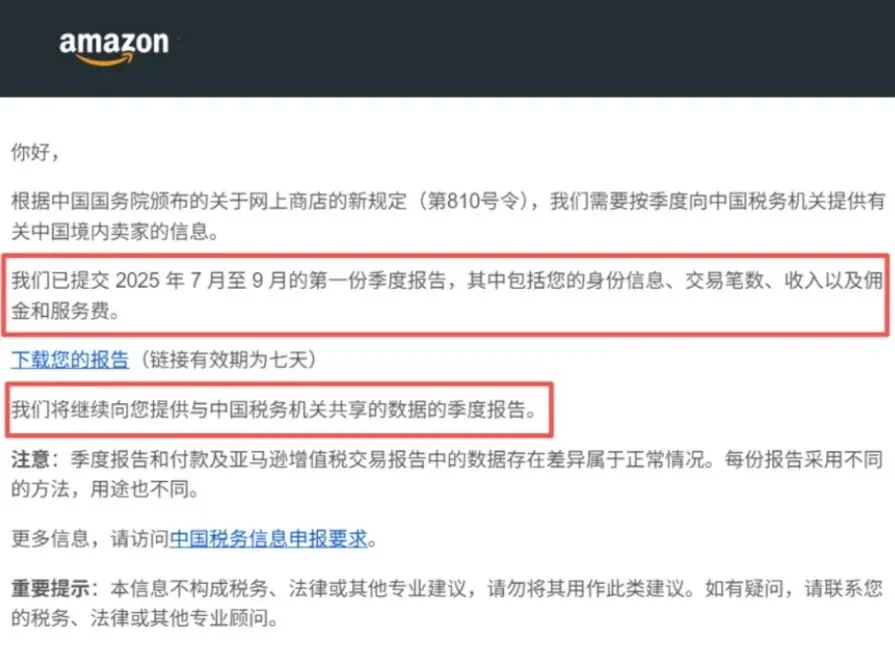

4139近日,不少卖家邮箱收到一封主题为“查看您2025年7月至9月的中国税务报告”的邮件,该邮件首度完整披露亚马逊向中国税务部门报送的详细信息,标志着跨境电商行业“税务数据透明化”迈入实质性推进阶段。

在此之前,不少卖家曾多次接到税务机关的来电或短信通知,被要求调整申报数据以契合平台报送信息,却始终无法明确平台报送的具体详情。如今这份季度税务报告的正式落地,既为卖家提供了与税务机关进行数据核对的直接依据,也为即将启动的第四季度税务申报工作敲响了合规警示钟....

事件突袭:税务数据推送引爆卖家焦虑

近日,亚马逊按中国国务院第810号法令要求,向中国卖家批量推送了2025年第三季度税务报送数据报告,明确已将包含公司信息、交易数量、收入及佣金服务费等在内的数十项核心数据提交至税务机关,并给出了仅7天有效期的下载链接,要求卖家加急处理。对长期处于“报税靠估算、数据无参照”状态的跨境运营者而言,这份官方数据本应是合规路上的“定心丸”,可实际核对后,却成了引发集体焦虑的“导火索”。

相信不少运营者都遇到了同样的困惑:报表上的收入总额远比自己核算的高。有卖家反馈欧洲站数据比自算高出25-30%,美国站高出7%,甚至有卖家莫名多出来数十万元营收;与此同时,平台费用却“缩水”明显,佣金、广告费、优惠券等实际大额支出未被完整计入,部分费用金额还低于后台实际发生值。更棘手的是,订单数量与实际交易笔数对不上,汇率折算标准也模糊不清,导致账面利润被动虚高,让不少运营者直呼“越算越慌”。

从邮件中可知,亚马逊向税局报送的十个核心信息如下:

卖家记号(MCID)

商城分布(亚马逊各站点)

公司名称

统一社会信用代码/纳税人识别号

季度区间

收入总额

退款金额

收入净额

交易(订单)数量(笔)

支付给平台的佣金、服务费合计金额(含销售佣金、配送费等)

这10项数据构成了税务机关核查卖家申报真实性的核心依据,也是卖家自查数据一致性的关键对照项。

原因拆解:统计口径差异是关键

其实不用过度恐慌,数据差异的核心原因在于统计口径的不同。从运营视角拆解来看,主要有三大关键差异点:

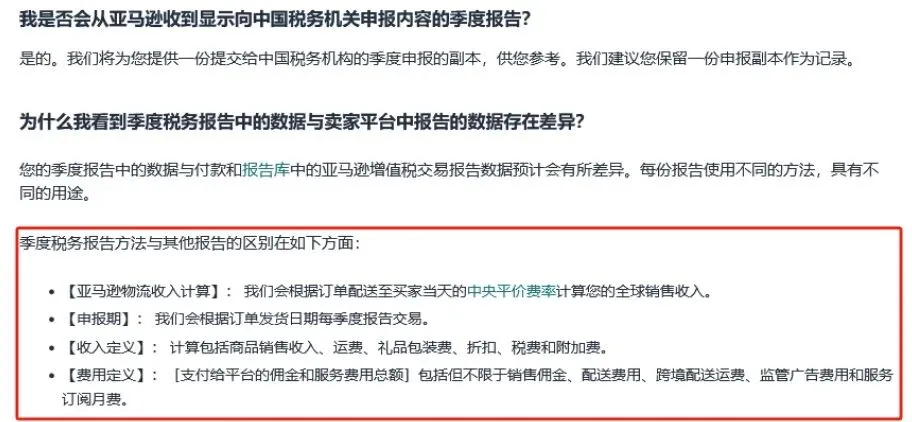

收入统计范围不同,亚马逊报送的是订单税前毛收入,不仅包含商品售价,还把运费、包装费、折扣金额甚至未进入卖家账户的VAT都纳入其中,而我们日常核算的是实际到账回款;

成本归集不完整,税务报告中仅拆分列出部分佣金和服务费,像广告推广费、仓储费、退货处理费等核心运营成本并未全面体现;

时间与汇率口径错位,税务报告按发货日+当日汇率统计,而卖家后台采用结算/回款周期核算,跨月、跨季度的交易及汇率波动自然导致数据偏差,以当天的中央平价汇率来计算。

应对指南:从紧急处理到长期合规

面对这场税务数据“大考”,跨境运营者与其被动焦虑,不如主动布局应对。结合实操经验,建议从这三个层面推进:

首先,紧急完成基础准备动作。无论当前是否需要报税,都要在7天有效期内下载并备份税务报告,避免后续无法追溯。同时立即启动三方数据核对:将亚马逊税务报告数据、后台订单及结算报告、自身账面记录逐一比对,梳理出收入差异明细、未计入成本清单等核心凭证,为后续沟通和申报奠定基础。

*一定要在7天内下载备份税务报告,过期将无法下载。

其次,精准应对数据差异问题。核心是向税务机关清晰说明业务实质,而非盲目套用平台数据。对于收入“放大”部分,要整理好VAT代扣代缴凭证、退款记录等,证明部分金额并非实际营收;对于未计入的成本,需汇总广告账单、仓储费发票、物流协议等凭证,佐证真实运营成本。条件允许的话,主动联系税管老师说明情况,附上差异解释文件,展现合规态度。

最后,建立长期合规运营体系。此次事件明确释放出“平台合规向卖家实质合规延伸”的信号,运营者需摒弃临时抱佛脚的心态。一方面搭建专门的税务核算体系,跟踪发货日与税务数据关联,避免因口径差异导致财务误差;另一方面可借助海外仓优化履约环节,通过本地备货明确发货节点,让物流成本前置核算更清晰,减少异常订单对税务数据的影响。此外,寻求专业财税服务也很有必要,毕竟跨境税务规则复杂,专业团队能帮助精准核算、规避风险。

写在最后

对跨境运营者而言,亚马逊税务数据推送既是挑战,也是规范运营的契机。在合规成为行业主旋律的当下,与其纠结于短期数据差异的焦虑,不如将精力放在凭证梳理、体系搭建上。毕竟,只有摸清规则、主动应对,才能在跨境赛道上走得更稳、更远。