欧盟开始翻2017年的旧账了:你的跨境税务合规还能撑多久?

695

695

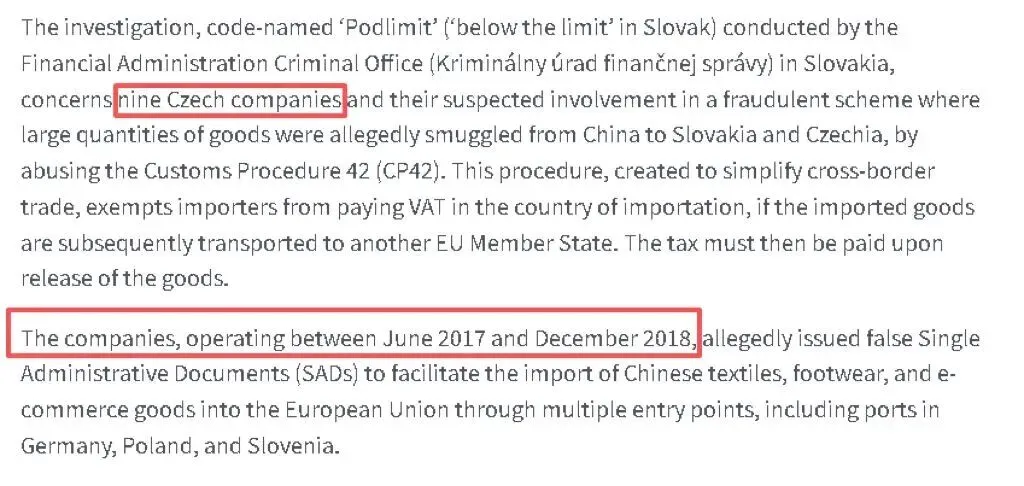

4月20日消息,欧盟检察官办公室(EPPO)发起代号为“Podlimit”的专项税务追溯调查,将目光投向2017至2018年经捷克等国进入欧盟的约4000批次中国货物。调查显示,涉案九家捷克公司通过滥用海关政策、伪造文件等手段,造成欧盟关税及增值税损失至少达1.374亿欧元--约合人民币11.04亿元。

图源:EPPO

在我院看来,这起案件释放的信号远比数字本身更值得警惕。它不是孤立的违规事件,而是欧盟税务监管从“查当下”转向“翻旧账”的一个缩影。对中国跨境电商从业者而言,一个根本性的问题正在浮现:过去以为可以安全着陆的“税务灰色地带”,还能撑多久?

案件的核心,是一个名为“海关程序42”的政策。该规则原本是为促进欧盟内部贸易而设:货物入境时暂缓缴纳增值税,前提是货物需转运至其他成员国并在放行时完成纳税义务。

但在实际操作中,这一规则的结构性漏洞被系统性地利用了。

涉案公司从多个入境点将中国纺织品、鞋类和电商商品输入欧盟后,货物密封运至斯洛伐克清关,却并未按申报目的地转运,而是擅自改道至未备案地点。与此同时,涉案企业被初步认定存在低报货值、向斯洛伐克海关虚报最终目的地、向捷克税务部门提交虚假购销申报及伪造合同等多项违规行为。

图源:EPPO

值得留意的是,这并非EPPO第一次将目光投向“海关程序42”被滥用的问题。2026年3月,德国一家法院应EPPO要求,对一宗跨境增值税欺诈案实施了8000万欧元的资产冻结。此类案件的频繁曝光表明,欧盟对该程序的监管审视已全面升级。

更令人担忧的是,这并非个别从业者的投机行为,而是利用成员国之间的数据壁垒和信息差进行套利。欧盟各成员国的海关和税务系统彼此割裂,货物在A国入境、B国清关、C国销售的情况下,信息很难实现全程闭环追踪。而这,恰恰为此次涉案公司所利用。

EPPO此次追溯至2017—2018年的交易记录,也印证了一个关键趋势:欧盟的监管追溯能力正在强化,过去几年间的交易记录,正在被重新翻查。

与以往的税务稽查相比,研究院认为“Podlimit”调查具备几个值得重视的特点:

第一,追溯期的长度远超以往。案件涉及2017至2018年的交易记录,时间跨度约8年。这意味着欧盟监管机构正在构建长期数据留存与回溯审查机制。过去被许多卖家视为“过了就安全了”的窗口期,正在被拉长甚至被打破。EPPO近期在其他案件中已获得与海关和税务机关的正式合作协议,其跨境追踪和执法能力正在显著提升。

第二,EPPO的角色日益重要。作为欧盟层面的独立检察机构,EPPO拥有超越各成员国边界的调查权和起诉权。近年来,其已将多起大规模VAT欺诈案件提交审理,并与多国执法机构开展了联合行动。这意味着,过去依赖“成员国之间信息不同步”而存在的套利空间,正在被欧盟层级的集中执法所填平。

第三,税务损失的结构性放大效应。本次案件中,关税损失2410万欧元,未缴增值税高达1.133亿欧元。两者悬殊的比例表明,真正令欧盟难以容忍的不是关税问题,而是增值税流失对成员国财政预算的系统性侵蚀。事实上,欧洲审计院此前发布的报告早已指出,海关程序42和IOSS机制在VAT征收方面存在显著的系统性弱点,被贸易商利用成员国之间的规则差异进行跨辖区套利。当税务欺诈的规模从个案上升到千万欧元级别,EPPO等机构的介入就成为必然。

值得注意的是,“Podlimit”调查并非孤立事件。放眼全球,主要市场的监管力度都在同步强化。

在欧洲,欧盟已决定自2026年7月1日起,取消长期针对150欧元以下小包裹的关税豁免政策,转而按每类商品征收3欧元的临时统一关税。与此同时,欧盟还推动建立了全新的海关机构,专门应对来自中国的激增小额包裹。

在大西洋彼岸,美国海关及边境保护局(CBP)近期也启动了代号“5H”的专项审查,依托智能系统对申报货值、商品归类等进行穿透式严审。低报、瞒报将面临扣货、退运甚至销毁的严厉处罚。

这两个全球最大的消费市场正在同步收紧对跨境电商的税务和海关监管。对于那些依赖“低申报、避关税、打擦边球”运营模式的卖家而言,生存空间正在被双向压缩。

基于上述分析,研究院对当前从事对欧跨境电商的从业者,提出以下观察与建议:

第一,彻底放弃“合规可妥协”的侥幸心态。无论是EPPO的追溯调查,还是美国海关的智能审核,都指向同一个方向:海关和税务违规不再是“概率问题”,而是“时间问题”。监管机构的数据追溯能力正在指数级提升,过往的交易记录都可能被重新翻查。

第二,全面审查历史交易的合规性。对于曾经使用过低报货值、拆分订单规避关税、滥用海关程序42等操作的卖家,建议尽早进行内部审查与风险评估。EPPO的追溯调查不会止步于这九家捷克公司,随着成员国之间数据交换机制的完善,更多违规行为将被逐步暴露。

第三,将合规成本纳入长期经营模型。欧盟150欧元免税政策的终结、每件商品3欧元关税的实施,意味着依赖低客单价、高周转、直邮模式的经营逻辑正在被改写。成本结构的重塑已是确定性趋势,谁先适应,谁就能在新一轮洗牌中占据主动。

四,警惕增值税合规的系统性风险。本案中占比高达82%的增值税损失,表明欧盟对VAT欺诈的关注远高于关税。通过IOSS机制正确申报和缴纳VAT,不仅是法律要求,更是长期经营欧洲市场的信用门槛。

综合来看,“Podlimit”调查给中国跨境电商从业者带来的最大警示是:合规的“窗口期”正在关闭。

过去十年,不少跨境卖家习惯了在规则的缝隙中寻找增长空间--低报货值、拆分包裹、模糊原产地。但当EPPO这样的机构开始翻查2017年的旧账,当美国海关启用智能系统穿透式审核每一票货物,当欧盟统一的海关机构正式投入运作,那些曾经的“灰色玩法”正在从“技术性操作”变成“高风险的违规行为”。

这并不意味着欧洲市场不再值得进入。恰恰相反,合规门槛的提高,往往伴随着市场环境的净化和优质玩家的机会。研究院判断,未来几年,能够持续深耕欧洲市场的中国跨境电商企业,将呈现出明显的两极分化:依赖灰色套利的卖家加速出清,而真正建立合规运营体系的品牌则获得更稳定的增长空间。