最后7天!亚马逊Q4报税倒计时,0申报的还有救吗?

1341

1341

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

今天是1月13日,距离1月20日亚马逊四季度税务申报截止仅剩最后7天,跨境卖家们正面临一场集体焦虑。

一边是平台推送的税务报告与自家后台数据“对不上”,另一边是长期零申报卖家仍在“赌概率”,而随着税务机关与平台数据对接日趋透明,这场由税务合规引发的行业阵痛,已进入倒计时阶段。

【系统构建合规架构、掌握退税策略,1月27日深圳线下峰会财税专场,一网打尽。半价票告急,速抢→年度领袖峰会(点击报名)】

数据差异成普遍难题

“你们四季度按哪个数据报?”近期已成为卖家社群中的高频话题。不少卖家晒出自己制作的数据对比表,显示平台税务报告与卖家后台数据存在多处明显差异。

1.确认时点不同:平台按"发货时间"确认收入,卖家习惯按"款项到账"记账,导致季度数据错位;

2.统计口径差异:退货、促销折扣等调整项在平台报告中完整体现,而卖家后台常只显示净结算额;

3.跨境站点规则不一:欧美站点的计算逻辑存在细微差别,多站点运营者对账工作量翻倍。

一位资深卖家指出:“我欧洲站和北美站的规则还不一样,对账对到头疼。”

这种数据不一致,导致卖家在申报时陷入两派分歧:一派主张“按实际到账报”,以减轻现金流压力;另一派则坚持“按平台数据报”,避免被系统比对出异常。

我们【大卖群】里对于第四季度税务申报也是各有各的做法,有0申报的也有按回款的甚至还有不知道报不报的。

零申报卖家仍在“赌概率”

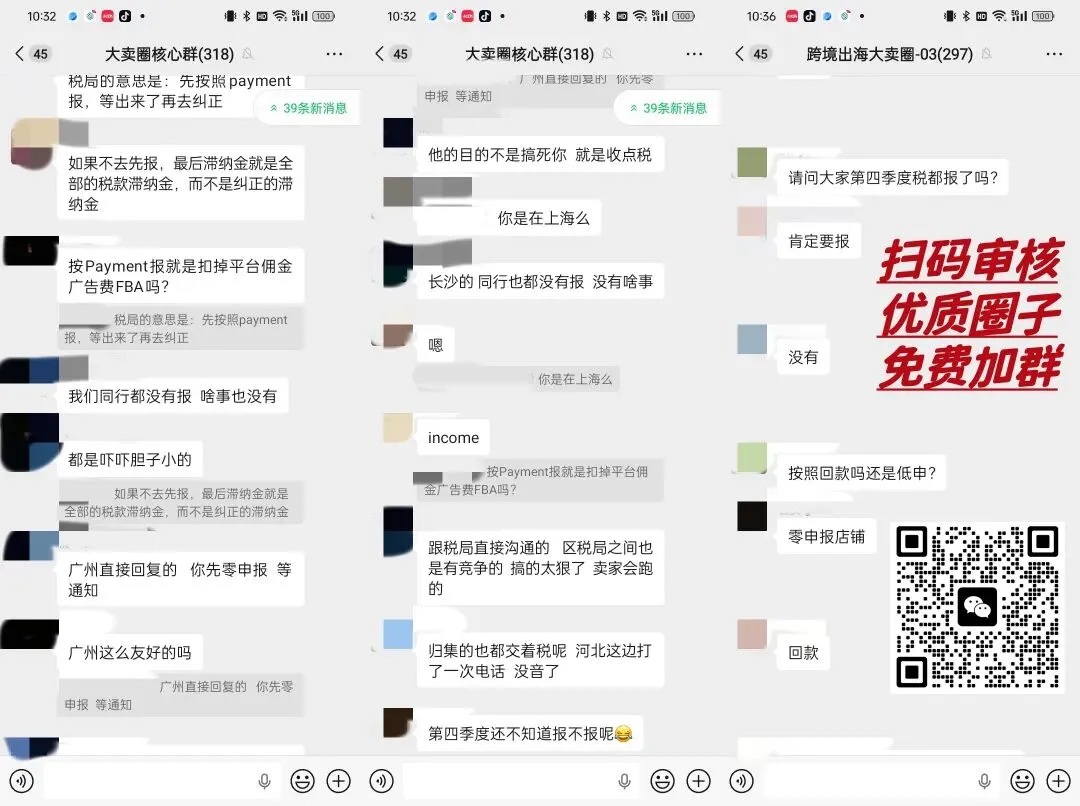

当一部分卖家为数据差异争论时,另一批卖家——尤其是个体与夫妻店,仍延续“零申报”操作,视其为行业潜规则。

“如果按平台数据报税,利润几乎为零,那还不如不做。”一位小卖家坦言。

然而,侥幸心理正埋下巨雷。税务机关已能通过平台数据穿透比对,长期零申报但平台有流水记录的店铺,极易被系统标记为风险对象。

一旦被认定为“主观故意偷税”,不仅面临补税、滞纳金(年化可达18.25%),还可能触及0.5-5倍罚款,甚至刑事责任。

“一两次漏报或许是失误,但长期零申报在法律上极易被认定为故意行为。”一位税务律师提醒。

现在行动,仍是代价最小的时机

对于已意识到风险的卖家来说,当前仍是主动纠错的最佳窗口期。《行政处罚法》明确规定,当事人主动消除或减轻危害后果的,应当从轻或减轻处罚。

可执行的“三步补救方案”:

1

清理历史数据,主动说明情况

立即整理2025年各季度真实交易数据,主动联系主管税务机关,提交自查报告并申请补报。诚恳的态度与完整的证据链,有助于争取滞纳金减免甚至免于罚款。

2

本月起彻底告别零申报

无论本季度销售额大小,从本次申报期开始建立真实、连续的纳税记录。这是向系统证明你已回归合规轨道的“身份标签”。

3

规划长期合规路径

模式升级:有海外仓的卖家可备案"9810"模式,享受出口退税政策

专业外包:中小卖家可选择跨境电商财税服务商,一般情况远低于自建团队成本

账务重塑:建立"业务流-资金流-票据流"三流合一的账簿体系

资金规范:逐步将个人收款账户过渡至公司对公账户

7天,是倒计时也是缓冲期

最后一周,焦虑无用,行动才是解药。无论你处于数据差异的困惑中,还是零申报的风险里,现在开始整理数据、主动沟通、建立合规习惯,都远比被动等待稽查更明智。

税务合规不是成本,而是跨境电商下一阶段的入场券。数据已联网,系统在运转,唯有真实、连续、透明的申报记录,才能支撑你在全球市场走得更远。

【系统构建合规架构、掌握退税策略,1月27日深圳线下峰会财税专场,一网打尽。半价票告急,速抢→年度领袖峰会(点击报名)】

互动讨论

如果你在阅读上文后,仍对具体操作感到困惑——不知道如何搭建合规架构、如何处理多国税务、如何实现“三流合一”——那么系统性的学习可能是更高效的选择。