被追缴4000万税单!上市大卖被“历史发票”反杀

836

836一家年营收超300亿的上市国企,做事规规矩矩,客户货款全收回来了,合同签了,货也真实出了,美国买家那边没任何争议。结果呢?收到一张4000万的税单。

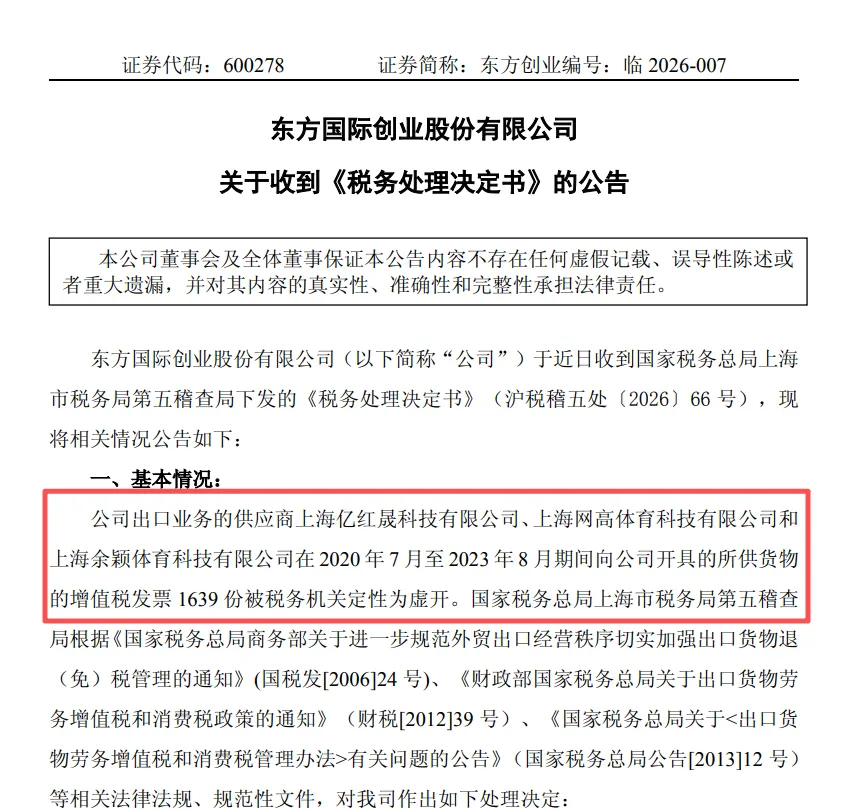

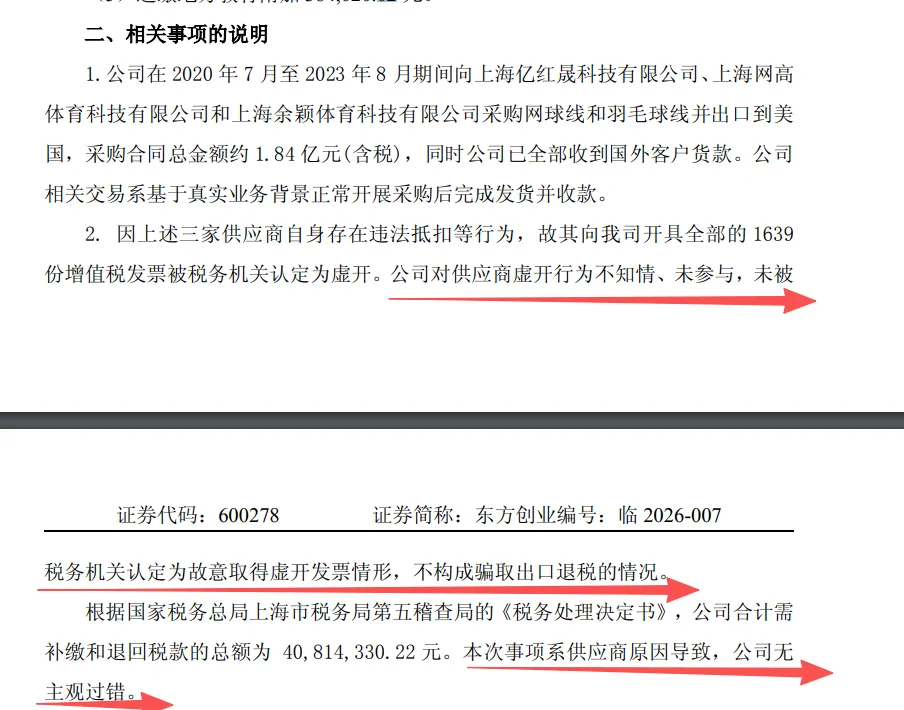

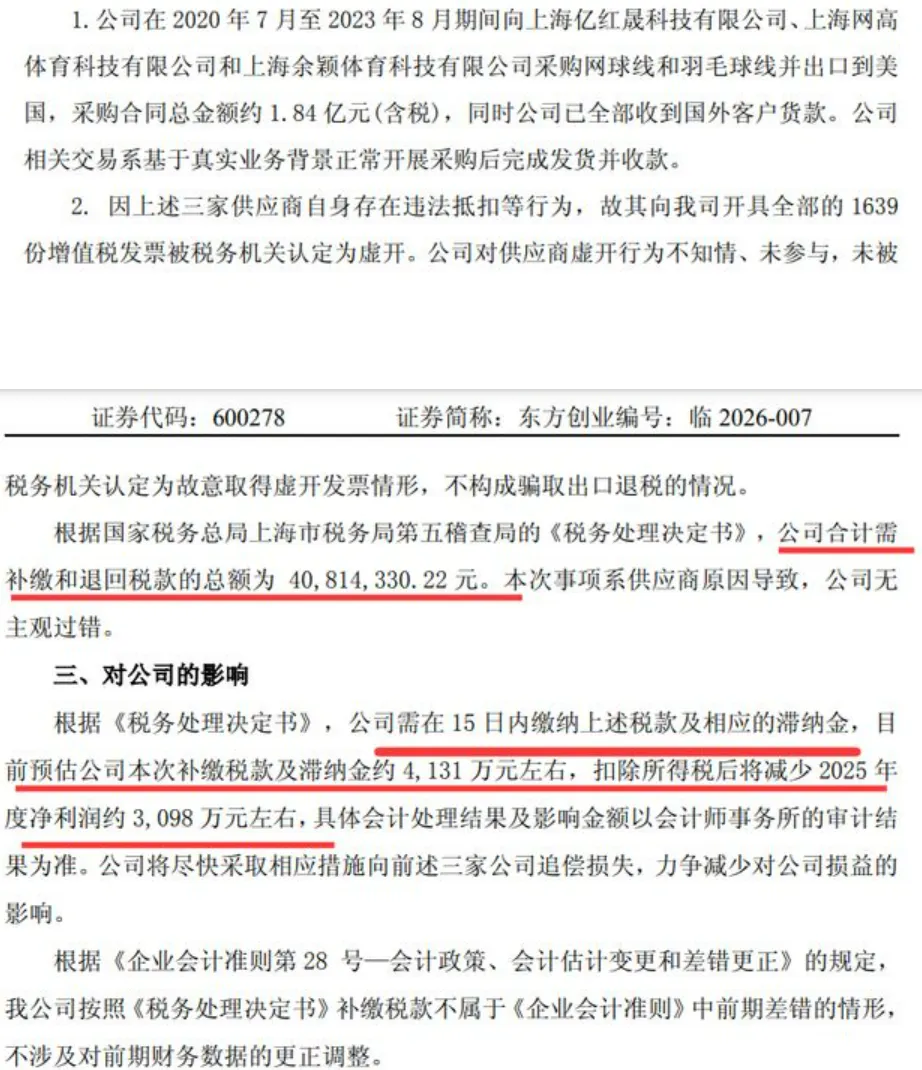

这家公司叫东方国际创业股份有限公司(股票代码600278),3月初发了公告,被上海市税务局第五稽查局下达《税务处理决定书》,要求追缴已退出口退税约1930万元、补缴增值税约1920万元,加上城市维护建设税等附加,合计4081.43万元,叠加滞纳金后预计整体支出约4131万元。

公司自己也说,"无主观过错",但税还是要补。

01

事情的经过,先说清楚

2020年7月到2023年8月这三年多,东方创业持续从三家上海供应商:亿红晟科技、网高体育科技、余颖体育科技,采购网球线和羽毛球线,然后出口到美国。相关交易总金额约1.84亿元(含税),且公司已全额收回国外客户货款,商业链条是完整且真实的。

按理说,这就是一笔再正常不过的出口贸易。

但问题出在发票上。税务机关认定,这三家供应商开具的1639份增值税发票被鉴定为"虚开",从而直接影响了出口退税的合规性。

于是这张单子就落到了东方创业头上。扣除所得税后将减少2025年度净利润约3098万元左右。

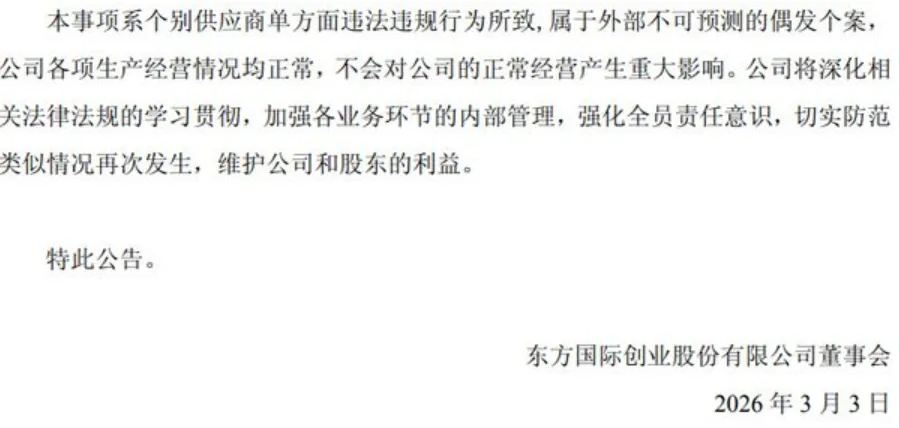

东方创业在公告里强调了两件事:第一,公司对供应商虚开行为并不知情且未参与,未被税务机关认定为故意取得虚开发票情形,不构成骗取出口退税。第二,本事项系个别供应商单方面违法违规行为所致,属于外部不可预测的偶发个案,公司各项生产经营情况均正常。

性质是清楚了,不是主动违规。但现实是:钱照样得补,而且要在15天内缴清。

02

为什么没有过错还要承担责任?

这是很多卖家看完这件事最困惑的地方,也是最值得讲清楚的地方。

这背后并不是税务机关故意刁难,而是增值税制度本身的运作逻辑决定的。

出口退税的逻辑是这样的:企业出口货物,因为已经在采购环节缴过了增值税,国家按照一定比例把这部分税款退还给出口商,作为对出口贸易的支持政策。退税的依据,是你手里那张增值税专用发票——发票合规,退税才合规。

一旦供应商的发票被认定为虚开,那整个抵扣链条就断了。退税的"合法依据"消失了,已经退出去的钱自然要追回来,同时还要视同内销补缴增值税。

这套逻辑的核心问题在于:发票是否虚开,只有开票方最清楚,买方很难在事前完全识别。 但税法的责任传导机制,却让下游企业承担了上游违规的部分后果。

圈子里有卖家说过一句话,小知觉得很真实:"三年前合作的工厂因为近期欠交税款,导致三年内所有发票都异常,我们三年前的发票也跟着一起出问题了。要求15日内退还退税款。"

还有人说,"即便只是采购样品,对方企业年审异常、法人失联,发票同样可能被判定异常。"

这不是孤案

东方创业这件事引发关注,部分原因是体量够大、是上市国企、公告信息够透明。但类似的事其实早就在行业里反复出现。

宁波世贸通国贸此前也踩过同样的坑:向绍兴三家供应商采购纺织面料出口,涉及增值税专用发票1612份,后续均被认定为虚开,最终被追回出口退税款超2000万元。

截至2025年底,已有超7000家境内外电商平台完成首轮涉税信息报送,税务机关得以穿透平台,直接掌握卖家的真实交易数据,"隐形经营"不再可能。金税四期系统的穿透能力,让过去那种"查不到就没事"的侥幸心理彻底失效了。

2025年6月《互联网平台企业涉税信息报送规定》正式落地,同年三季度,各大平台完成首次向税务端的卖家数据集中报送,税务系统已积累两个完整季度的对照样本。这意味着,历史遗留的发票问题,随时可能在某一次稽查中集中爆发。

03

卖家接下来要做什么

说完了背景,说说实际动作。

第一,供应商资质审查要前置,不能只看报价。

在选供应商的时候,光看价格、看产品质量还不够。至少要做这几件事:查对方的统一社会信用代码状态、纳税人资质等级(一般纳税人还是小规模)、是否存在税务失信记录。企业信用公示系统(credit.12315.gov.cn)和国家税务总局的纳税信用查询都是免费公开的工具,用起来。

第二,合同里加进去税务风险条款。

现在越来越多做得严的企业,已经在采购合同里要求供应商出具"无税务违规承诺",或者在付款条款里注明:如因对方发票问题导致退税被追缴,损失由供应方承担并配合追偿。虽然真遇到问题时追偿不一定顺利,但起码有约定依据,总比没有强。

第三,定期做供应商"健康检查",不只是签合同时查一次。

东方创业这个案子里,合作时间跨度长达三年,如果能在合作期间定期复查供应商经营状态,或许能更早发现风险苗头。建议每季度或每半年对核心供应商做一次简单的背景核查,尤其关注是否有异常注销、法人变更、经营异常标注等情况。

第四,退税这块儿,不要把它当成稳定利润来规划现金流。

小知在行业里确实听到过两种声音:一种是"我从不把退税算进利润里",另一种是"自营出口退税是正常的业务组成部分,不可能放弃"。后者是正确的,退税本身是合法权益。但前者的态度给了我们一个启示:退税是可能被追回的,在财务模型里保留一定的缓冲,别在退税还没到账时就把资金全部调配出去。

第五,建立供应链发票管理台账,做到"四流一致"。

所谓四流一致,就是合同流、发票流、资金流、货物流要匹配。税务部门通过金税四期系统整合平台交易数据、银行流水、物流信息及海关报关数据,构建企业经营"全景图",并通过"红黄蓝"三级风险预警机制对异常数据自动触发核查。如果你这边账做得清楚,四流能对上,即便将来真遇到供应商虚开的问题,至少能证明你这边是真实交易,在处理上也会有更多主动空间。

最后

东方创业这件事,小知觉得对整个外贸圈最大的警示意义不是"要防范供应商"这么简单——而是:在现在的监管环境下,出口贸易的合规已经不是单点问题,而是一条链条上的整体风险。

你自己做得再干净,上游出了事,你一样要承担连带的经济代价。这不是冤枉,这是现行税制的结构性特征。

既然规则如此,与其抱怨,不如把供应链管理做扎实——把那些你以为"查不到"的环节,一个个补上去。

合规成本确实在上升,但和被动补税相比,提前花的那些功夫,其实值得。