亚马逊启动DD+7新政,亚马逊卖家将面临危机!

4062

4062

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

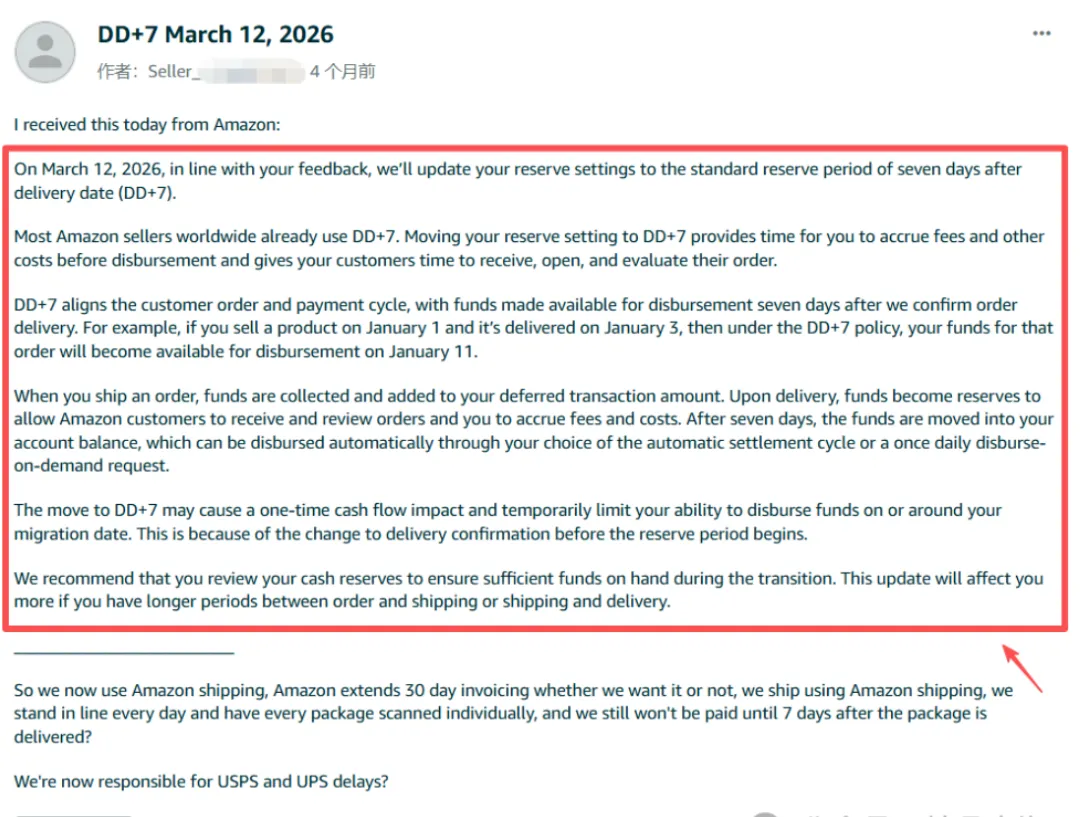

亚马逊将于2026年3月12日起正式全面推行“DD+7”资金预留政策,规定卖家在商品完成妥投后,相关货款将作为“储备金”由平台额外留存7个自然日,之后方可转入卖家可提取余额。此举将进一步延长跨境卖家的回款周期。以当日完成销售、3日内完成妥投的订单为例,资金到账周期将延长至10日;若叠加物流延误等不可控因素,部分站点的回款周期或将拉长至20-30天。

一、DD+7新政核心解读:

从“发货”到“妥投后7天”

什么是DD+7政策?简单来说,“DD+7”即“配送日期后7天”。新政彻底改变了放款起点:

旧规则:卖家发货后,即可申请拨付货款

新规则:需等待买家确认收货(妥投)后,再预留7天,货款才会转入您的可用余额

资金流转的具体流程如下:

1.发货阶段:买家下单,卖家发货后,相应货款会被平台暂扣,记为“延迟交易金额”

2.妥投确认:商品成功送达买家,货款状态更新,转入“储备金”账户

3.资金解锁:货款在“储备金”账户中停留7天,期满后才会真正变为您的可提取资金

亚马逊官方举例说明:如果卖家1月1日卖出商品,1月3日送达,那么最快能在1月11日拿到这笔货款。这与旧规则下最快5天就能回款相比,周期明显拉长。

税务合规为首要底线

新政下最易被忽视的风险是税务申报偏差。

根据现行规则,税务申报以“订单生成/发货时间”为基准,而非资金实际到账时间。

例如,10月成交的订单,即便回款延迟至11月到账,仍需计入10月销售额申报。

这一要求源于跨境电商平台与税务机关的涉税信息互通机制。2025年《互联网平台企业涉税信息报送规定》落地后,平台需按季度报送卖家收入数据,隐瞒收入将面临补缴税款、滞纳金及行政处罚。

卖家应对策略:

面对这场现金流大考,提前规划是关键。我们为您梳理了四大应对策略:

储备弹药,加固现金流

建议根据您的月销售规模,提前储备15-30天的周转资金。例如月销100万,需额外准备40-50万的应急资金,以应对政策过渡期的资金缺口。

优化物流,提速回款关键

对于FBM卖家,提升物流时效是破局核心。选择稳定、快速的物流渠道能显著缩短妥投时间,从而提前回款起点。

由于资金释放的“+7天”倒计时是从“妥投日”开始计算,因此物流越快,回款就越早。卖家可考虑优化物流渠道,选择更可靠、更快速的配送服务。

调整运营,向内要效率

积极与供应商协商,争取更优的付款账期;加快清理滞销库存,盘活资金;对于高客单价产品,可适当调整定价,以对冲资金占用的成本。

注意合规,规避税务风险

需特别注意,会计报税通常仍以“发货时间”确认收入,而非资金到账时间。务必妥善保留所有订单和物流单据,确保数据一致性。