2026年进入欧洲跨境市场,需要关注哪些合规政策要求?

13001

130012026年,欧洲市场已告别“低门槛”时代。随着ViDA(数字化增值税)改革和GPSR(通用产品安全法规)的全面落地,合规不再是“选修课”,而是出海企业的生存底线。本文将从宏观布局、合规清单、深度要求到前瞻趋势,为您梳理一份最全的欧洲通关指南。

第一部分:全局视野——欧洲业务开展的“八大基石”

在开启欧洲站运营前,建议企业从以下八个维度进行系统化复盘和资质搭建:

产品准入:深耕细分赛道(如汽配),需确保产品符合欧盟技术标准。

信息透明:明确亚马逊、eBay、独立站等不同平台的合规差异。

物流布局:无论是使用谷仓等第三方海外仓,还是亚马逊FBA,库存所在国即为税务义务触发国。

资金链路:从平台收款,付款,提现,税金支付等都需要考虑到。

税务(VAT):拒绝盲目发货,务必坚持“先有税号,后发库存”的原则。

发票合规:重视发票缺陷率(IDR)。2026年起,电子发票将成为主流。

合规主体:确保VAT证书、营业执照与后台主体名称、地址三位一体完全一致,避免因信息偏差导致封号。

合同规范:所有的授权书、代理协议及发票必须主体一致,确保证据链闭环。

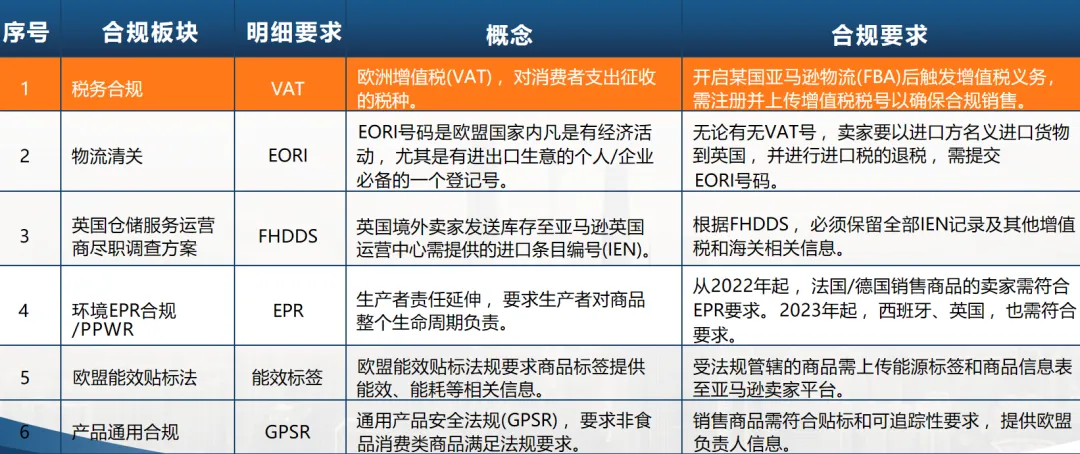

第二部分:准入必看——欧洲市场合规清单(Checklist)

进入欧洲市场,以下是必须要关注的合规要点

VAT(增值税):针对主体注册。欧洲27国虽有统一框架,但仍需在有库存的国家逐一注册。

EORI(海关登记号):一个主体在欧盟内仅需一个,是货物进出口清关的唯一身份证明。

FHDDS(英国仓储合规):英国站卖家核心关注点。必须确保每票货都有唯一的IEN(进口条目编号),规避重复提交风险。

EPR(生产者责任延伸):环保合规的代名词。包含包装法、WEEE(电子电器回收)和电池法。

GPSR(通用产品安全法规):

第三部分:深度拆解——VAT与EPR的硬核要求

1. VAT申报:不只是报个数

多维申报体系:除了基础的B2C申报,还涉及B2B交易申报及Intrastat(货物流通申报)。

货物流转证据链:2026年查税重点在于“库存调拨”。例如:货物从德国调拨至意大利,若无货物流通申报,将无法解释税金缺口。

时效预警:德国VAT触发后24小时内须上传,西班牙、意大利等国注册周期较长(4-6个月),需至少提前半年布局准备主体的税务合规要求。

2. EPR合规:标志即责任

分类注册:产品如果带电路结构以及电池,需同时注册包装法、WEEE和电池法。

印刷规范:法国Triman标志、德国绿点标志等不可混用。

处罚升级:2026年起,平台将强制收集EPR注册号,无号产品将面临全欧下架风险。

第四部分:前瞻预警——2026欧盟合规三大新风向

欧盟税务已全面进入“AI与算法监管”时代,以下趋势将深刻影响运营成本:

1. DAC7与ViDA改革

数据透明:平台必须向税局自动报送卖家交易数据,税务局、海关、统计局实现三方数据互通。

电子发票(E-Invoicing):2025-2030年间,德国、法国将分阶段强制推行实时电子发票。

2. 关税豁免政策变动

150欧元关税起征点取消:2026年起,原本低于150欧元的直邮免税包裹将可能面临关税征收。这标志着“直邮测款”成本上升,海外仓模式将成为主流。

3. “四流合一”的严查

核心逻辑:资金流、物流、订单流、税务流必须完全匹配。

进口主体一致性:严查“双清包税”。建议进口主体(Importer of Record)与销售主体(Seller)保持一致,以确保进项税抵扣合法化。

结语:给卖家的合规建议

在当前的监管环境下,“合规不是成本,而是资产”。

提前准备:涉及法、德、意、西的资质,请至少提前半年准备。

数据沉淀:建立公司内部的IT系统,保存每笔交易的报关单、税金记录和发票,以应对随时可能到来的例行查税。

专业对齐:运营团队与财务、税务团队需保持高度信息同步,避免因后台一个按钮(如开启中欧计划)导致税务合规链条断裂。

欧洲市场依然广阔,但唯有敬畏规则者,方能行稳致远。

附1:相关政策法规原文以及跨境电商各个部门协作需求

2026年,欧洲跨境贸易正式步入“穿透式监管”时代。随着税务、海关、平台及支付系统的数据全面互联,以往的“灰色空间”已彻底消失。针对您的需求,我结合最新法规要求、执行细节及行业趋势,为您整理了这份深度的2026欧洲市场合规及运营全攻略。

一、 核心法条溯源:合规的“硬依据”

在2026年的监管环境下,合规不再是经验谈,而是严格的法律博弈。以下是支撑监管逻辑的核心法条:

税务领域 (ViDA):欧盟指令VAT in the Digital Age。这是对指令2006/112/EC的重大修订,强制推行电子发票及实时数据报告(DRR)。

关税改革:欧盟海关改革提案(EU Customs Reform 2023)。其核心点在于废除Regulation (EEC) No 1186/2009中的150欧元免税起征点。

产品安全 (GPSR):Regulation (EU) 2023/988。自2024年底强制执行,要求所有在欧销售产品必须有可溯源的责任人。

环保法规:欧盟电池法规 (Regulation (EU) 2023/1542) 与包装废弃物法规 (PPWR),规定了强制的回收比例与标签标准。

二、 2026年出海欧洲:四大核心趋势

在制定运营策略前,必须理解当前欧洲市场的底层逻辑变化:

监管数据化与实时化(ViDA):欧盟全面推行电子发票(E-invoicing),并计划在2030年前实现交易数据的实时报告(RTRs)。这意味着每一笔交易都会在24小时内同步给税局。

“四流合一”穿透式监管:海关、税局、平台与物流的数据已实现闭环比对。若进口商(IOR)与销售主体不一致,或申报货值与平台销售额严重偏离,将直接触发系统风控。

关税豁免政策终结:2026年起,欧盟计划取消150欧元的关税起征点。所有进入欧盟的商品均需缴纳关税,低价直邮模式的成本优势将大幅削弱。

环保合规成为强制门槛:EPR(生产者责任延伸)不再是可选项,特别是2026年起《包装及包装废弃物法规(PPWR)》生效,对标签一致性和回收比例提出了更高要求。

三、 跨部门合规协作:从“孤岛”到“闭环”

合规不是财务或运营单方面的工作,而是需要四个核心部门的深度协同:

| 协作部门 | 核心职责与待办事项 (To-Do List) | 关键产出物 |

| 产品部门 | 源头合规:核查产品认证(CE/RoHS)、设计合规标签(Triman/WEEE)、添加批次号(Batch No)。 | 符合性声明 (DoC)、合规包装 |

| 物流部门 | 路径合规:确保进口主体(IOR)与店铺主体一致;及时向运营同步IEN/MRN编号;留存清关税单。 | IEN编号、海关报关单 (C88) |

| 运营部门 | 端到端执行:上传EPR注册号;监控B2B订单发票缺陷率(IDR < 5%);在后台准确维护GPSR负责人信息。 | 绿标店铺、合规绩效 |

| 财务部门 | 数据对齐:核对平台销售额与税局申报数;对接电子发票系统;实现“合同/物流/资金/发票”四流合一。 | VAT申报表、审计底稿 |

附2:当前亚马逊的发票缺陷率管控

亚马逊在2021年4月5日正式将“发票缺陷率”纳入绩效考核,并在2022年期间全面加强了对这一指标的穿透式监管。

1. 政策核心内容(2022年版政策执行标准)

根据亚马逊官方合规文件(Amazon Business Invoicing Policy),该规定的核心法条式表述如下:

指标定义:

"Invoice Defect Rate (IDR) measures the number of orders from Amazon Business customers for which an invoice/receipt wasn't uploaded within one working day of dispatch, as a percentage of your total orders from Amazon Busine

ss customers." (中文译义:发票缺陷率是指针对亚马逊企业客户的订单,在发货后一个工作日内未上传发票或收据的订单数量占总企业订单的百分比。)

强制指标要求(核心红线):

"Sellers must maintain an Invoice Defect Rate below 5% to sell on Amazon marketplaces. Failure to comply with this policy may lead to account deactivation."

(中文译义:卖家必须将发票缺陷率保持在 5% 以下,否则可能导致账户被停用。)

2. 详细执行规则(基于2022年监管口径)

为了应对2026年的“穿透式监管”,您需要注意2022年政策中确定的以下细节:

时效要求(One Business Day Rule):

法条原文要求在确认发货后的一个工作日内完成上传。例如:周一发货,必须在周二 23:59 前上传;周五发货,最迟在下周一 23:59 前上传(周六日不计入工作日)。

适用对象:

只要是Amazon Business(B2B)买家产生的订单,无论金额大小,均需提供发票。

免责/替代方案(VCS服务):

"Sellers can activate the VAT Calculation Service (VCS) to let Amazon issue invoices on their behalf, which automatically ensures an IDR of 0%."

(注:开启亚马逊增值税计算服务 VCS 是规避 IDR 风险的最有效手段,系统会自动代开并上传发票。)

非VAT注册卖家的特殊要求:

"Sellers not legally required to register for VAT in the EU/UK are still required to provide a receipt for each order from an Amazon Business customer."

(注:即使您因销售额未达标而无需注册VAT,也必须手动上传“收据/Receipt”,否则同样计入缺陷率。)

3. 官方参考链接

亚马逊卖家中心政策原文(需登录):https://sellercentral.amazon.co.uk/help/hub/reference/external/G44QSYRCU27EW4UK

亚马逊企业发票政策文档:https://m.media-amazon.com/images/G/02/rainier/help/legal/Amazon_Business_Invoicing_Policy_EN_161220.pdf

4. 2026年合规提示

虽然IDR是2022年成熟的政策,但在2026年ViDA(数字化增值税改革)落地后,亚马逊的自动开票系统(VCS)将与欧盟税局的电子发票系统直接挂钩。这意味着:

不再允许事后补发:2022年时或许可以通过补发申诉,但在2026年,实时申报(RTRs)要求发票必须在交易发生时即刻生成。

数据穿透:发票上的VAT税号、金额、税率将直接同步至税局,任何手动上传的不合规发票(例如税率计算错误)都会被系统自动预警。

建议:针对2026年的市场,应尽可能放弃手动上传模式,全面转为使用亚马逊VCS或符合ViDA标准的第三方ERP系统进行自动开票。

附:其他

第一部分:欧洲市场五大核心法规及法条原文对照

1. 关税豁免取消(150欧元起征点)

法规名称:EU Customs Reform: A Data-driven Vision for a Simpler, Smarter and Safer Customs Union

核心法条/政策内容

“The current threshold of €150 under which goods are exempt from customs duty will be abolished. This will tackle the massive fraud caused by undervaluation of goods entering the EU.”

2026执行细节:自2026年7月1日起,所有进口至欧盟的包裹均需缴纳关税。对于小包裹,引入5层简化关税税率(Buckets),其中最低档为3欧元/类(针对部分低价值耐用品)。

2. 通用产品安全法规 (GPSR)

法规名称:Regulation (EU) 2023/988 on general product safety

核心法条原文:

Article 16: “An economic operator placing a product on the market shall ensure that there is a responsible person established in the Union.”

Article 9: “Manufacturers shall ensure that their products bear a type, batch or serial number... allowing their identification.”

关键要求:强制要求欧盟负责人,且产品包装必须包含负责人联系方式及可追溯的批次号。

3. 生产者延伸责任 (EPR) & 包装新规 (PPWR)

法规名称:Regulation (EU) 2025/40 on packaging and packaging waste (PPWR)

核心法条原文:

“From 12 August 2026, producers shall appoint an authorised representative for the extended producer responsibility in each Member State where they make packaging available for the first time.”

2026执行细节:新规由“指令”升级为“法规”,意味着欧盟各国标准统一,且强制要求跨境卖家在每个销售国指定EPR授权代表(AR)。

4. 电子发票强制化 (ViDA)

法规名称:VAT in the Digital Age (ViDA) - Directive 2006/112/EC (Amended)

核心法条内容:

“Member States shall allow for the issuance of electronic invoices... Digital reporting requirements shall be based on real-time transaction data.”

关键节点:法国(2026年9月1日)、波兰、比利时均在2026年进入全面电子发票强制期。

5. 数字化服务法 (DSA)

法规名称:Regulation (EU) 2022/2065 (Digital Services Act)

关键要求:要求平台对卖家进行“KYC(了解你的客户)”审查。如果卖家身份不透明或产品信息缺失,平台有法律义务直接下架其产品。