阿联酋企业税|阿联酋引入OECD第二支柱:全球最低税率将如何影响企业?

457

45701

什么是经合组织第二支柱

及全球最低税?

第二支柱税是经合组织全球改革方案的一部分,旨在确保大型跨国企业无论在哪里运营都支付最低税额。在此框架下,符合条件的集团必须在每个盈利的司法管辖区达到至少 15% 的有效税率(ETR)。

如果某国的利润税低于该水平,集团其他地区可能需缴纳额外“补充税”。简而言之,仅依赖所在地税收优惠已不足以满足合规要求。

02

为什么设立第二支柱?

第二支柱的设立是因为各国希望对 BEPS 2.0 下的利润侵蚀与利润转移采取协调应对。长期以来,利润轻易跨境转移,而税收往往未能随之调整。

其目标并非盲目惩罚企业增长或单纯增加财政收入,而是实现税收一致性。各国希望利润在经济活动发生地被征税。

这也解释了为何经合组织第一支柱与第二支柱是同时开发的:第一支柱重新分配征税权,第二支柱设定全球最低税率底线。

03

范围及相关收入门槛

此改革并非适用于所有企业,其门槛十分明确:

第二支柱适用于在过去四个财政年度中至少有两年全球合并收入达到或超过 7.5 亿欧元的跨国集团。规模较小的企业不在适用范围内。

规则主要针对跨国结构,本国仅运营的集团不适用。某些实体也被排除,包括政府机构、养老金基金及部分非营利组织。

一旦集团达到门槛,分析变为强制性而非可选。这也是复杂性开始显现的地方。

04

全球最低税如何运作?

第二支柱全球最低税通过在每个司法管辖区分别计算有效税率(ETR)来运作。

若当地 ETR 低于 15%,则通过补充税弥补差额。

1、收入纳入规则(IIR):

主要规则,由母公司对其低税外国子公司的利润支付补充税。

2、低税利润规则(UTPR):

后备规则。如果母公司所在司法管辖区未实施 IIR,集团在其他国家的运营地可通过拒绝扣除来征收补充税。

3、合格本国最低补充税(QDMTT):

允许源国(如阿联酋)在本国收取补充税,确保收入留在本国而非流向外国税务机关。

05

第二支柱对阿联酋企业意味着什么?

阿联酋实施了 9% 的联邦企业所得税,低于 15% 的全球最低税门槛。

因此,即使阿联酋实体完全遵守当地法律,也可能面临第二支柱全球最低税责任。这是许多集团容易忽视的关键点。

经济合作与发展组织(OECD)已将阿联酋对大型跨国公司征收的15%补足税(DMTT)列入其“过渡合格地位”名单。阿联酋财政部表示,此举将为在阿经营的企业提供更多透明度。自2025年1月1日起实施的国内最低补足税适用于过去四个财政年度中至少有两个年度全球合并收入达到7.5亿欧元(约7.93亿美元)或以上的跨国企业集团。

06

经合组织第一支柱与

第二支柱对比

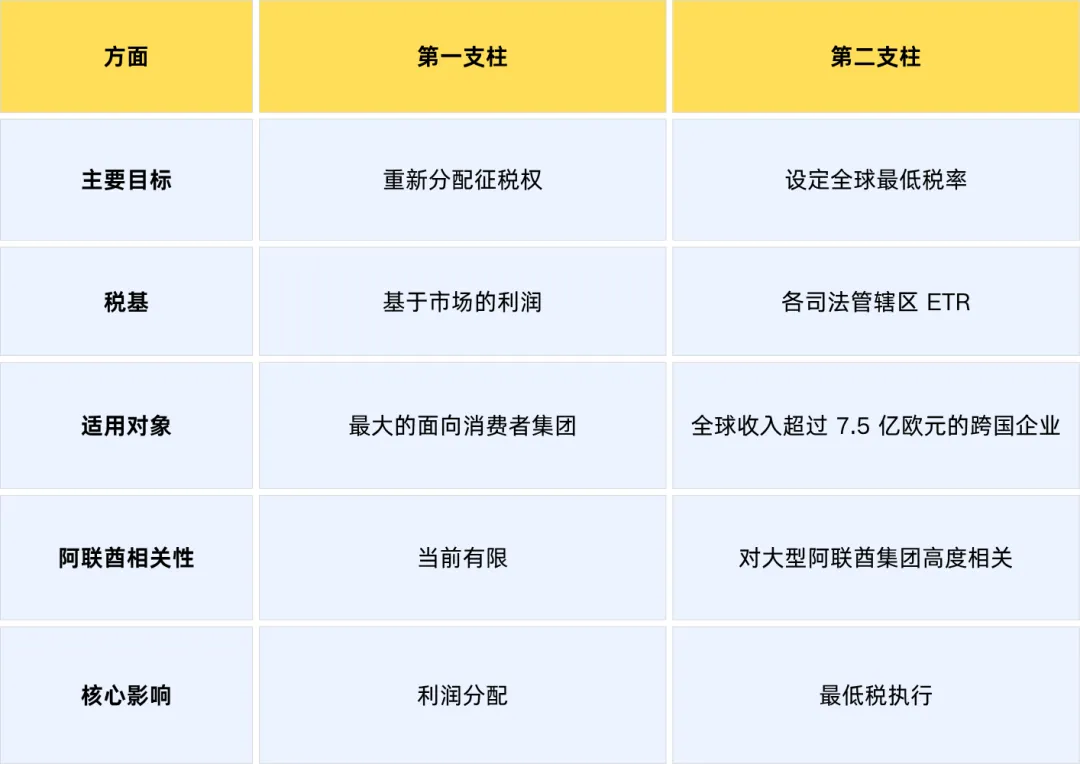

理解第一支柱与第二支柱的关系,有助于解释为何第二支柱对阿联酋跨国公司具有直接相关性。

07

阿联酋企业当前应审查的事项

集团应首先分析各个司法管辖区的有效税率(ETR)。特别是在涉及激励措施或自由区结构时,这一分析往往揭示一些意外的合规问题。

同时,数据准备也至关重要。第二支柱要求跨国集团提供统一的财务和税务报告,然而,许多集团尚未达到这一水平的报告标准。

此外,与全球母公司保持合规协调也非常关键。即便阿联酋实体在本地运营合规,仍可能因其他国家的第二支柱税规则而产生税务责任。