2026 香港全年税务时间线|个人・公司・雇主合规申报节点全解析

1359

1359对于在香港经营业务或工作的朋友来说,税务申报是每年的“必修课”。

与内地不同,香港的税务年度是每年 4 月 1 日至次年 3 月 31 日。且个人、公司、雇主的申报时间线交错,极易遗漏。

本文结合 2026 年公众假期安排,全面梳理香港全年税务关键节点、申报要求与避坑细则,助您从容应对。

如果你是雇主,每月10日或之前是强积金供款的截止日。若遇周末、公众假期或恶劣天气,会自动顺延至下一个工作日。

⚠️避坑提示:逾期供款会产生附加费,且一年12次高频操作,建议在日历中设置月度提醒,避免因疏忽导致合规风险。

每年 4 月 1 日为香港全新课税年度首日,税务局集中批量下发各类核心报税文件,是企业税务工作的关键起点。

1. 香港公司|利得税报税表

存续经营企业:于 4 月首个工作日统一收取利得税报税表;

新注册公司:无需年度同步申报,一般在公司成立 / 开业满 18 个月,才会收到首张利得税表;

延期政策:企业可委托税务代表,参与税务局整批延期计划,根据公司财务结账日分组,合法延后报税截止日期,缓解做账审计压力。

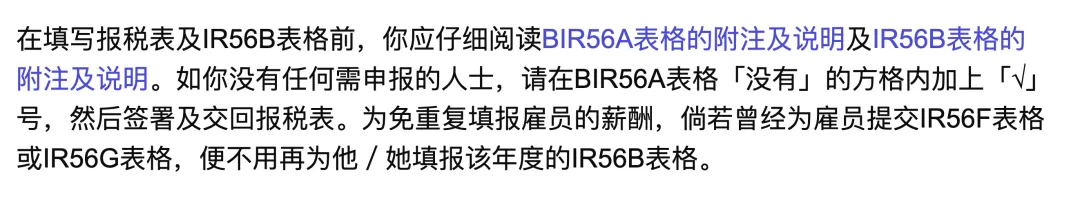

2. 企业雇主|年度雇员申报(BIR56A+IR56B)

下发时间:4 月 1 日同步发放雇主报税表 BIR56A;

法定递交期:收到表格后1 个月内完成递交;

提交期限:收到后1个月内(考虑到2026年5月1日为劳动节假期,建议最迟于5月4日前提交)

⚠️关键细则(高频误区):

① 企业无任何雇员、零用工,也必须按时交回 BIR56A,并勾选 “没有雇员” 选项,不可零递交、不递交;

③ 已为离职员工申报 IR56F、离港员工申报 IR56G 的,无需重复填报 IR56B。

香港税务局惯例于每年 5 月首个工作日,统一派发个别人士报税表 BIR60(俗称“绿色炸弹”)。

分层申报截止时间:

一般纳税人:税表发出后 1 个月内递交,参考截止日:6 月 4 日;

独资经营者:申报周期更长,发出后 3 个月内,参考截止日8 月 4 日;

补充说明:独资业务经营利润,统一在 BIR60 个人报税表内合并申报,不单独申报公司利得税。

电子报税:通过香港税务局 eTAX 电子报税系统提交,可自动顺延1 个月申报期限(最终以系统实时显示为准)。

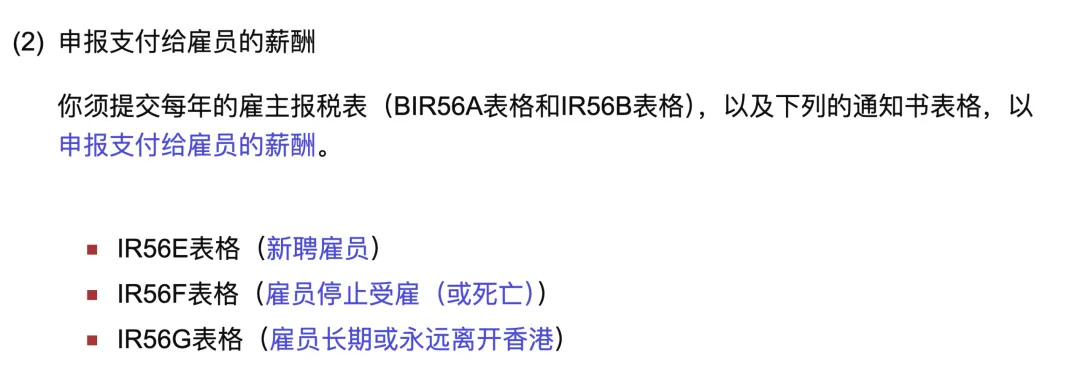

除了年度大考,雇主还需留意员工流动带来的即时申报义务,不能等到年底统一处理:

IR56E 新聘雇员:员工正式入职3 个月内完成申报;

IR56F 本地离职雇员:员工离职且不离开香港,需在离职前不少于 1 个月递交申报;

IR56G 离港雇员(高频重灾区):员工计划长期定居、永久离开香港,雇主必须在预计离港日至少 1 个月前递交 IR56G;同时需暂扣工资、奖金等应付薪酬,直至收到税务局核发的清税证明,或足额暂扣满 1 个月。

合规意义:防止雇员欠税离港,雇主未按规定执行,将承担税务连带追责 及罚款。

很多人容易混淆「报税」与「缴税」,二者流程完全独立:

递交报税表仅为税务申报,税务局审核完成后会出具正式评税文件及缴税通知书;

税款常规分为上下两期分期缴纳,具体缴款日期严格以税单载明信息为准;

暂缴税缓缴申请:如有缓缴需求,需在税款到期日前 28 天 或 税单发出后 14 天(两者以较晚时间为准)提交申请,逾期一律不予受理。

CRS、FATCA 合规申报主要针对金融机构、投资类机构等特定报告主体;

普通贸易、实业类香港有限公司,一般不涉及相关申报义务;

如需提交 FATCA Form 8966,法定截止日为对应日历年后次年3 月 31 日前。

每月固定:10 日前完成强积金 MPF 月度供款;

2026年4月1日::税务局发放公司利得税表、雇主 BIR56A 报税表;

2026年5月4日:雇主完成雇员年度申报递交、个人 BIR60 税表正式发放;

2026年6月4日前后:一般个人提交BIR60的参考截止日;

全年常态化:处理员工入职(IR56E)、离职(IR56F)、离港(IR56G)申报。

评税后:依照税单规定时间,按期缴纳分期税款。

税务合规是香港企业持续经营、个人合法务工的基础,精准把控申报时间线,既能规避高额逾期罚款,也能保障企业运营与个人税务记录良好。

建议企业及个人提前标记关键日期,搭配专业财税顾问规划。