AMZ123获悉,近日,欧洲电商协会(Ecommerce Europe)和欧洲商务协会(EuroCommerce)发布了《2025年欧洲电商市场报告》,涵盖了欧洲⼤陆38个国家的数据。报告显示,欧洲电商交易额持续增⻓,⾃2019年以来,电商的渗透率稳步上升。

AMZ123获悉,近日,欧洲电商协会(Ecommerce Europe)和欧洲商务协会(EuroCommerce)发布了《2025年欧洲电商市场报告》,涵盖了欧洲⼤陆38个国家的数据。报告显示,欧洲电商交易额持续增⻓,⾃2019年以来,电商的渗透率稳步上升。

一、欧洲电商市场概况

2024年,欧洲电商行业在经历数年相对停滞后重新展现增长势头。报告显示,欧洲B2C电商总销售额增长7%,从2023年的7650亿欧元增至8190亿欧元。经通胀调整后,实际增长率仍保持在4.2%,扭转了自2022年以来的低迷趋势。

电商的增长动力主要来自互联网普及率的提升、消费者购物偏好的转变以及新兴技术的加速渗透。然而,欧洲市场的增长并不均衡,区域间差异显著。东欧以18%的增速领跑,而西欧的增长率仅为5%,其中,波斯尼亚和黑塞哥维那、乌克兰等国的增长尤为突出。

消费者信心依然不足。通胀压力、生活成本上升以及经济不确定性使得价格成为影响购买的关键因素。消费者愈发倾向于购买二手与翻新商品,并通过跨境电商比较价格,以寻求更高性价比。这一趋势推动了二手经济的发展,也对平台透明度、信任机制和跨境交易规则提出了更高要求。

在此背景下,欧洲各国政府和欧盟机构对电商行业的政策支持正发生积极转变。2024年,欧洲电商协会发起“公平竞争环境”运动,促使欧盟政策制定者关注电商行业的合规与执行问题,提出简化监管框架、加快执法进程等目标,以确保市场的健康竞争与长期可持续发展。

人口与数字基础设施的稳步增长为电商提供了坚实支撑。根据联合国与欧盟统计局数据,欧洲人口从2020年的5.901亿增长至2024年的5.927亿,预计2025年将达5.93亿。

互联网普及率持续上升,2024年已达93%,预计2025年将进一步提升至94%。与此同时,欧洲GDP从2020年的17.1万亿欧元增长至2024年的22.98万亿欧元,2025年预计将达到23.4万亿欧元。

按区域来看,西欧在电商总营业额中仍占据主导地位,2024年贡献57%的份额,其次是南欧(22%)、中欧(10%)、北欧(8%)和东欧(2%)。

北欧地区的互联网使用率最高(98%),网络购物渗透率达84%,西欧以83%紧随其后。东欧地区虽然营业额较低,但增长潜力显著,其互联网用户比例达85%,网络购物者比例达到57%。

按国家来看,丹麦、荷兰和瑞士的互联网普及率已达100%,英国、德国、法国等主要经济体也保持在95%以上。网络购物普及率方面,爱尔兰(95%)、荷兰(94%)和丹麦(91%)位居前列,而摩尔多瓦和黑山等东南欧国家仍处于起步阶段。

跨境购物在欧洲电商生态中占据越来越重要的地位。2024年,欧盟27国消费者中有33%曾从其他欧盟国家的卖家购买商品,20%从非欧盟国家购买。塞浦路斯、葡萄牙和马耳他跨境购物比例最高,相较之下,德国、法国和意大利的消费者主要从本国卖家购买。

总体来看,欧洲电商正在迈向成熟与平衡的新阶段。监管政策趋于完善,消费者信任逐步恢复,基础设施完善度持续提升。虽然外部环境依旧复杂,比如地缘政治风险、美国关税政策以及通胀不确定性,但欧洲市场的长期增长前景依然稳健。

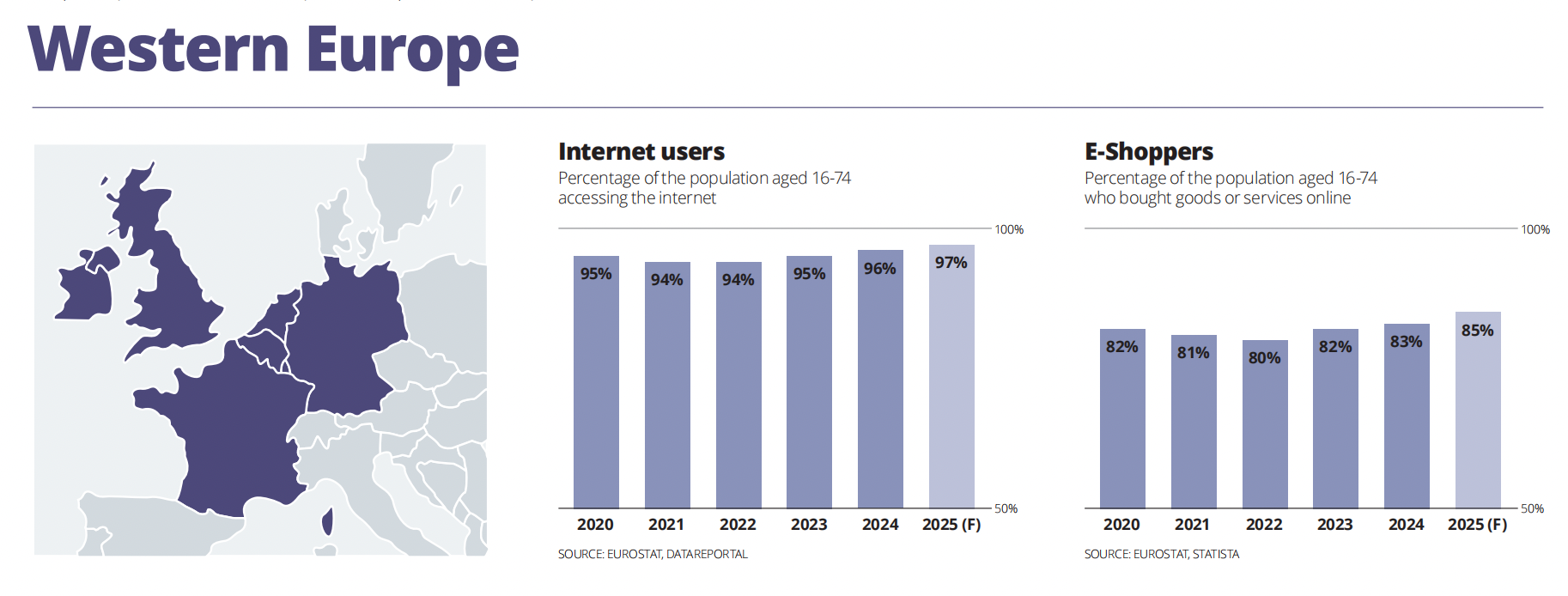

二、西欧市场

西欧市场包括比利时、法国、德国、爱尔兰、卢森堡、荷兰和英国。近年来,西欧电商市场保持强劲发展势头,互联网普及率和网络购物者比例均呈现稳定增长。根据欧盟统计局与Statista的数据,西欧地区16至74岁人口的互联网使用率到2024年已达到83%,预计2025年将进一步上升至85%。

与此同时,网络购物者比例持续走高,从2020年的95%升至2024年的96%,预计2025年将达到97%。这表明,线上消费已成为西欧居民的主流购物方式,电商生态体系的成熟度正不断提升。

与中东欧等新兴市场相比,西欧市场已进入“成熟化与创新化并行”的阶段,表现为高互联网渗透率的基础上持续追求效率、可持续性与智能化。消费者在购物方式、支付偏好、环保意识和技术接受度方面呈现出多元化发展,市场竞争正从“普及增长”转向“质量增长”。

1. 消费者趋势

在互联网普及率方面,西欧国家整体已进入高饱和阶段。荷兰和爱尔兰的互联网使用率预计在2025年将达到100%,卢森堡和英国则保持在98%,比利时和法国均将达到97%,德国将达到95%。这种几乎全民联网的格局,为电商平台的用户增长提供了坚实的基础。

与此同时,网络购物渗透率也持续提升。爱尔兰预计在2025年实现线上购物者占比100%的全面覆盖,荷兰达到96%,英国92%,德国83%,卢森堡81%,法国84%,比利时77%。与北欧市场相比,西欧线上购物者占比略低于瑞典、芬兰和丹麦等国,但高于中欧和东欧多数国家。

西欧消费者在支付方式与购物场景上的选择日益多元。法国消费者中,89%仍使用信用卡,但数字钱包使用率已达到46%;德国消费者更倾向直接借记与发票支付,数字支付约占交易总额的一半;英国和荷兰等国的消费者普遍接受先买后付(BNPL)模式,尤其受到年轻群体青睐。与中欧和东欧市场相比,西欧消费者对数字支付的接受度更高,支付方式多样化程度更强。

消费者购物动机也呈现区域差异。爱尔兰消费者以“便利与节省时间”为主要网购原因,其中72%选择线上购物便利,64%节省时间;法国消费者更重视支付安全与品牌信誉;德国消费者则注重价格与售后服务。比利时消费者对AI搜索和数字工具的接受度更高。

2. 政策变化

面对非欧盟电商平台的扩张,西欧各国强化了税收、公平竞争和消费者保护监管。法国与荷兰积极推动欧盟层面改革,包括取消150欧元小额包裹免税门槛、引入IOSS系统以及建立欧盟海关数据中心,以减少逃税和不公平竞争。

爱尔兰同样取消低价包裹增值税减免,并修订价格透明与网红广告披露规则,以确保市场秩序与消费者信任。比利时竞争管理局设立《数字市场法》专责联系人,加强平台透明度与合规监管。整体来看,西欧监管的重点从单纯的税收与安全转向数字市场治理与平台责任,确保电商生态在高效率与公平竞争间取得平衡。

同时,绿色与可持续发展已成为西欧电商发展的核心主题。法国和比利时在监管与政策创新方面走在前列,推动了从生产到销售全链条的责任化转型。

法国已建立18项生产者延伸责任(EPR)计划,落实“污染者付费”原则,并计划到2027年实现10%的包装再利用率。2025年3月,33家企业与政府及行业协会共同签署《可持续电商宪章》,确立绿色电商行动框架。比利时则通过《佛兰德环境管理法》(VLAREMA)要求电商平台承担生产者延伸责任,并实施产品可维修性信息标识制度,从割草机到吸尘器等产品均需披露维修难度。

此外,法国正在推进“超快时尚”监管法案,以限制高污染、低耐用度的快时尚模式;荷兰则通过“在线零售可持续认证”,从战略、包装与退货等六个维度评估零售商的环保表现。西欧电商监管的共性在于强化企业责任、降低环境影响,并通过制度化机制促进行业绿色转型。

3. 消费行为与技术应用

随着AR和VR技术的应用,爱尔兰和荷兰在虚拟试穿、沉浸式购物体验方面领先,推动家具、时尚等行业的消费升级。荷兰的在线消费支出占总消费比例从2020年的27%上升至2024年的32%,预计2030年将达到40%。

人工智能的普及是西欧电商市场发展的核心动力。法国电商企业中已有82%在个性化推荐、客服与防欺诈系统中应用AI,比上一年提升11%。德国品牌也在积极运用AI进行营销、预测分析与客户服务,并将大数据列为核心投资方向。比利时的中小企业则逐步探索生成式AI在搜索与内容优化中的应用,约8%的消费者已使用AI搜索产品。

爱尔兰的AI使用率从2023年的8.1%上升至2024年的15%,广泛应用于动态定价、个性化推荐与客服自动化。荷兰则在AI仓储自动化、智能推荐和语音搜索方面实现行业领先。这种跨领域的技术融合使得西欧电商市场不仅保持增长,更在效率与用户体验上持续优化。

此外,物流模式也呈现出本地差异。法国送货上门仍占主导(81%),但自提点和快递柜的增长迅速;荷兰以高效的跨境包裹处理体系见长,每日处理300万至350万个包裹,成为欧盟物流枢纽。相比中欧和东欧,西欧物流体系更完善,配送灵活度和效率处于领先水平。

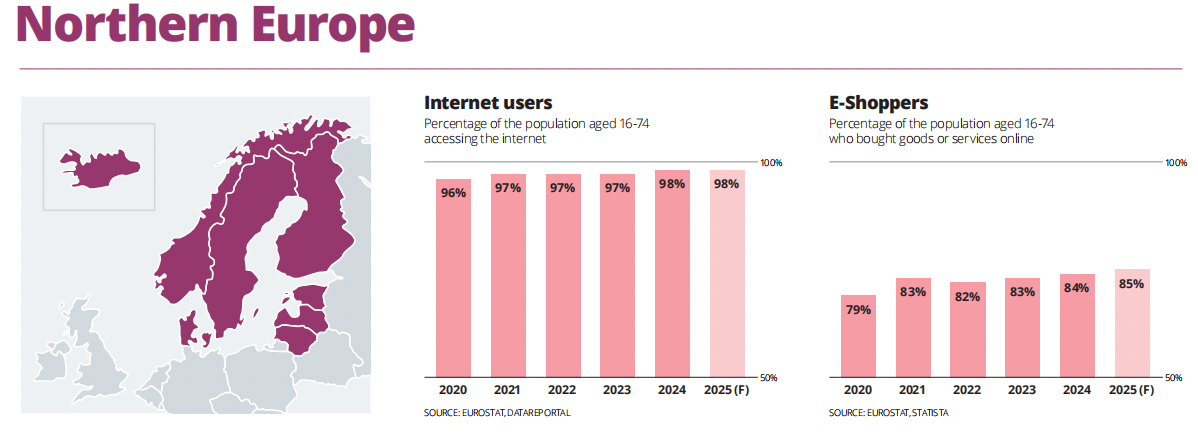

三、北欧市场

北欧市场包括丹麦、爱沙尼亚、芬兰、冰岛、拉脱维亚、立陶宛、挪威和瑞典。北欧地区的电商市场在欧洲整体数字经济中持续保持领先地位,互联网普及率和网络购物比例均居高不下。根据欧盟统计局与Statista的数据,2020年至2025年间,北欧16至74岁人口的互联网使用率从79%上升至预计的85%;2025年,网络购物者占比预计将从96%提升至98%。

1. 消费者趋势

北欧国家的互联网普及率已接近饱和,2025年,丹麦和瑞典预计达到99%,芬兰和冰岛约为98%,挪威97%,爱沙尼亚、拉脱维亚和立陶宛在95%左右。这种高渗透率为电商发展提供了坚实基础,同时也推动了数字支付和智能购物工具的广泛应用。

北欧消费者线上购物接受度极高,2025年,瑞典和芬兰线上购物者占比预计超过92%,丹麦和冰岛约90%,挪威88%,爱沙尼亚、拉脱维亚和立陶宛均超过80%。北欧市场呈现出“几乎全民电商”的格局,线上消费已成为日常生活的核心组成部分。

北欧消费者购物偏好呈现区域特色。瑞典和芬兰消费者重视可持续与环保的购物体验,选购时倾向关注产品碳足迹和可回收性。丹麦和挪威消费者偏好便利与高效配送,本地仓储和智能物流技术被广泛使用;冰岛和爱沙尼亚年轻群体则更接受“先买后付”模式与移动支付。支付方式也呈现多元化趋势,信用卡仍占主导,但数字钱包、即时支付以及银行转账使用率持续上升。

2. 政策变化

北欧国家的政策变化主要在电商平台管理方面,重点围绕税收合规、跨境电商和平台责任。瑞典和芬兰正在精细化管理增值税征收和跨境小额包裹,挪威和丹麦针对网红营销及价格透明度进行法规修订。

爱沙尼亚、拉脱维亚和立陶宛则建立专门的数字市场监管机构,保障市场秩序和公平竞争。整体来看,北欧监管更关注平台责任与消费者保护,而不仅限于税收与安全。

可持续发展也是北欧电商政策的核心。瑞典、芬兰和丹麦率先推行生产者延伸责任(EPR)制度,要求品牌披露产品维修性及环保信息,包装再利用率和低碳物流成为衡量标准。瑞典的“绿色电商宪章”已吸引多家企业参与,冰岛通过法规推动环保包装和能源效率,挪威注重物流与退货环节的环保实践。北欧的政策与西欧类似,但在技术和物流环节探索更深。

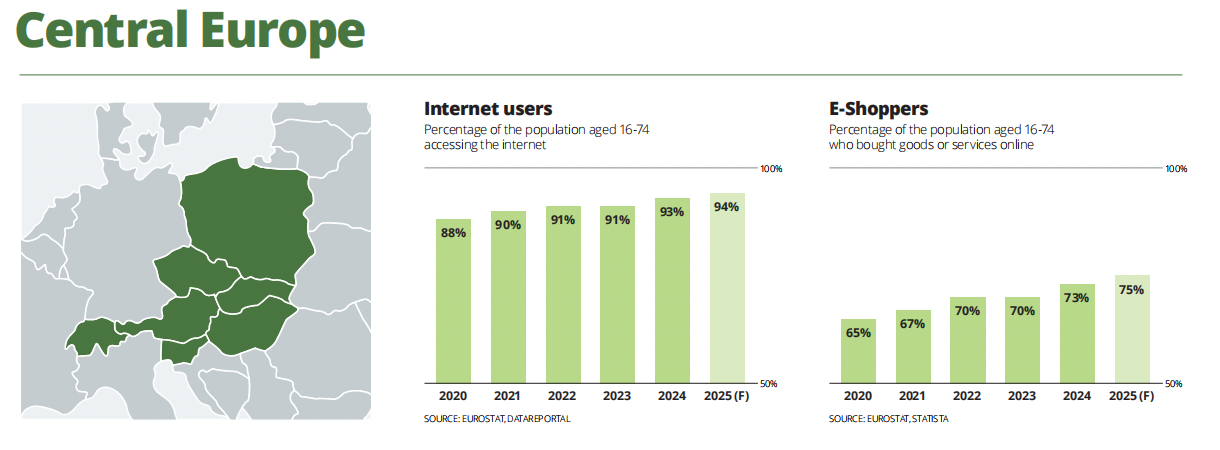

四、中欧市场

中欧市场包括奥地利、捷克共和国、匈牙利、波兰、斯洛伐克共和国、斯洛文尼亚和瑞士。近年来,中欧地区的数字化程度持续加深,互联网和电商渗透率稳步提升。数据显示,2020年至2024年间,中欧16至74岁人群的互联网使用率从88%上升至93%,预计2025年将进一步达到94%。

与此同时,预计网络购物者的占比也将从2020年的65%增长至2025年的75%。中欧消费者对电商的接受度持续增强,线上购买逐渐成为日常消费的重要方式。

中欧电商在经历疫情带来的爆发式增长后,逐渐回归稳健上升轨道。消费者线上购买习惯已定型,推动各国政府在政策监管、跨境贸易、公平竞争及可持续发展等方面不断完善配套措施。

1. 消费者趋势

中欧各国在互联网使用率和网络购物者比例上存在一定差异。瑞士互联网普及率最高,2024年达到100%,网络购物者比例为84%;而奥地利、捷克、匈牙利、波兰、斯洛伐克、斯洛文尼亚等国的互联网使用率在92%至95%之间,网络购物者比例则在71%至85%之间。

总体来看,北部和西部国家(如奥地利、瑞士)在线购物渗透率略高,而中部和东部国家(如波兰、捷克、匈牙利)则仍有快速增长的潜力。

消费者支付和配送行为也呈现多样化趋势。在奥地利,“先买后付”模式和移动支付上升明显,配送方面传统送货上门仍受欢迎,但自提点及门店自取选择增长明显。波兰消费者更偏向快递柜和电子钱包支付,货到付款使用率下降至9%,跨境购物和二手商品交易增长迅速。捷克和斯洛伐克市场移动支付逐步普及,配送偏好向快递柜倾斜。

2. 政策变化

欧盟法规对中欧电商产生显著影响,尤其涉及公平竞争、进口监管和税收合规等方面。奥地利、捷克和波兰均在努力应对非欧盟卖家的不公平竞争问题。奥地利新政府承诺加强市场监管并推动企业数字化便利化;捷克共和国强调维护本土企业竞争力并关注海关政策修订。

此外,中欧国家普遍关注简化规则以提升竞争力,但各国落实进度存在差异。奥地利已通过政策声明推动“指导而非惩罚”原则,捷克和波兰在实施层面仍存在挑战,尤其是中小企业面临的法律合规负担仍较高。

3. 消费行为与技术应用

人工智能(AI)和大数据在中欧电商企业中应用逐渐普及。奥地利企业采用AI进行个性化推荐、客户服务聊天机器人和动态定价;捷克和波兰企业同样强调AI在客户服务、流程优化和物流自动化中的作用;虚拟现实和增强现实技术在家具、时尚等领域逐渐尝试,但整体仍处于测试阶段。社交电商、零售媒体及数据驱动营销成为市场竞争的新焦点,中欧中小企业正在通过技术提升运营效率和消费者体验。

可持续发展在中欧电商中逐渐成为主流趋势。奥地利注重可持续物流、环保包装和循环经济,二手商品和翻新产品平台正快速发展。波兰消费者对环保包装和二手商品的接受度显著上升,购买二手商品比例从2024年的42%升至56%。捷克共和国和斯洛伐克也在推进绿色物流和包装优化,但能源价格仍是制约因素。整体来看,中欧电商企业在满足消费者环保诉求的同时,探索经济可行的可持续解决方案。

跨境电商平台的快速发展也改变了中欧市场格局。奥地利市场上,Shein已成为第二大在线时尚平台,Temu进入市场第二年跃居第四位。波兰和捷克市场跨境购物活跃,消费者追求价格优势和多样选择。

五、东欧市场

东欧市场包括阿尔巴尼亚、波斯尼亚和黑塞哥维那、保加利亚、克罗地亚、摩尔多瓦、黑山、北马其顿、罗马尼亚、塞尔维亚、乌克兰。东欧互联网普及率持续上升,从2020年的75%增长至2024年的86%,预计2025年仍维持在86%。与此同时,网络购物者比例也呈现快速增长趋势,从2020年的43%增至2024年的57%,预计2025年将达到62%,东欧地区的。

B2C电商营业额整体呈上升趋势,电子经济产值(E-GDP)亦随国内生产总值增长稳步提升。搜索引擎市场上,谷歌占据绝对主导地位,多数国家份额超过95%,其他搜索引擎仅占少数份额。

东欧电商市场呈现显著的数字化、跨境化和可持续化发展特征。各国互联网普及率和数字支付使用率的提高,为电商快速发展提供了基础。与此同时,政府政策、法律监管和欧盟指令的逐步落地,对市场公平竞争、消费者保护以及税务合规产生了深远影响。

1. 消费者趋势

东欧国家的互联网使用和电商参与呈现明显差异。阿尔巴尼亚互联网用户比例从2020年的74%升至2024年的88%,网络购物者比例从14%增长至38%,预计2025年将达43%。

波斯尼亚和黑塞哥维那互联网用户比例从74%升至87%,网络购物者从28%增至44%,预计2025年达56%。保加利亚和克罗地亚的互联网普及率和在线购物率整体较高,分别为90%和85%的互联网使用率,其中克罗地亚网络购物者比例已稳定在约59%。

摩尔多瓦的互联网普及率较低,但也从2020年的59%提升至2024年的64%,网络购物者比例相对稳健,从22%增至27%。

2. 政策变化

与欧洲其他地区不同,东欧各国仍处在制定和完善电商法律与政策的阶段。波斯尼亚和黑塞哥维那于2024年11月通过《国内贸易法》,首次正式将电商定义为远程销售形式,并要求在线卖家注册、遵守统一定价规则,同时禁止基于支付方式的歧视性定价。

保加利亚则通过DAC7指令和未来的SAF-T电子审计文件要求,强化数字平台信息报告及税务合规,同时完善消费者保护法和环境营销监管。整体来看,东欧国家正在逐步与欧盟法规接轨,推动公平竞争和数字经济规范化。

可持续和二手电商在东欧市场逐渐兴起。波斯尼亚和黑塞哥维那通过绿色转型平台、Ekopak包装回收项目和“修复与减少”中心,推动电子产品和包装循环利用。

快递公司引入电动配送车辆、AI路线优化及可回收包装,减少碳排放和环境影响。保加利亚在包装法规和循环经济战略方面也有明确规划,推动可回收和可重复使用包装使用,并逐步淘汰一次性塑料。整体来看,东欧市场正逐步形成兼顾效率和环保的电商物流体系。

3. 消费行为与技术应用

东欧消费者在线购物频率和支付方式发生显著变化。波斯尼亚和黑塞哥维那货到付款比例下降,信用卡和移动支付占比上升,消费者对数字支付信任度提高;77.9%的消费者表现出对快递柜自取的兴趣。保加利亚的信用卡和移动支付使用增加,无接触快递柜比例提升至9.27%。

跨境销售逐渐发展,移动端购物占主导地位,同时本土电商具有较高韧性和消费者信任度,即使Temu和SHEIN进入市场,60%以上的本土网店未受显著影响。

六、南欧市场

南欧市场包括塞浦路斯、希腊、意大利、马耳他、葡萄牙、西班牙。南欧地区的互联网渗透率在过去五年持续增长,2020 年为 85%,2021 年 87%,2022 年 89%,2023 年 91%,2024 年 92%,预计 2025 年将达到 94%。网络购物者比例也呈上升趋势,从 2020 年的 51% 增至 2024 年的 61%,预计 2025 年达到 63%。

虽然与欧洲其他地区相比,南欧市场的网购者占比仍然较低。随着互联网覆盖率提高、消费者数字素养增强以及物流和支付基础设施改善,南欧市场正成为欧洲电商增长的重要动力源。

1. 消费者趋势

在各国具体情况方面,塞浦路斯的互联网使用率和网络购物比例增长尤为显著。互联网用户从2020年的91%稳步提升至2024年的95%,预计2025年达到98%;网络购物者比例从2020年的47%增长至2024年的65%,2025年预测将达到73%。

希腊、意大利、马耳他、葡萄牙和西班牙也呈现类似趋势,但增长速度有所差异。例如,希腊互联网用户比例从2020年的79%增长至2024年的88%,2025年预测略有波动;网络购物者比例从46%增至65%,预计2025年达到73%。

意大利和葡萄牙的网络购物者比例增长相对平稳,而西班牙互联网普及率和网络购物比例已接近饱和,预计2025年互联网使用率将达到97%,网络购物者比例维持在69%左右。

总体来看,南欧各国均呈现数字化和电商稳步发展的趋势,但各国发展水平和增速存在差异。

2. 消费行为与技术应用

消费者行为显示,数字支付和移动钱包正逐渐取代传统货到付款方式,线上购物便利性、商品选择丰富性以及物流服务改善是南欧电商持续增长的主要推动因素。

同时,通胀、可支配收入下降以及新增运营成本可能对部分消费者支出造成抑制。跨境购物、社交电商和全渠道购物趋势正在增强,年轻消费者尤其倾向于通过移动端和社交平台进行购物。

搜索引擎使用情况显示,谷歌在南欧市场占据主导地位,各国市场份额普遍超过90%,Bing、Yahoo及其他搜索引擎占比有限。

整体来看,南欧各国互联网普及率和网络购物者比例持续上升,数字支付和移动钱包普及,配送方式趋向灵活高效,全渠道购物需求增长明显。

作者✎ Summer/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系: amz123happy