全球航空货运要为过去两年的狂飙“买单”?

1414

1414

如果2026年,航空货运的需求继续落后于供给,长期合同能否重新据主导地位?是会回升到2025年第一季度的水平,还是托运人将进一步倾向于短期合同?

图片来源:网络

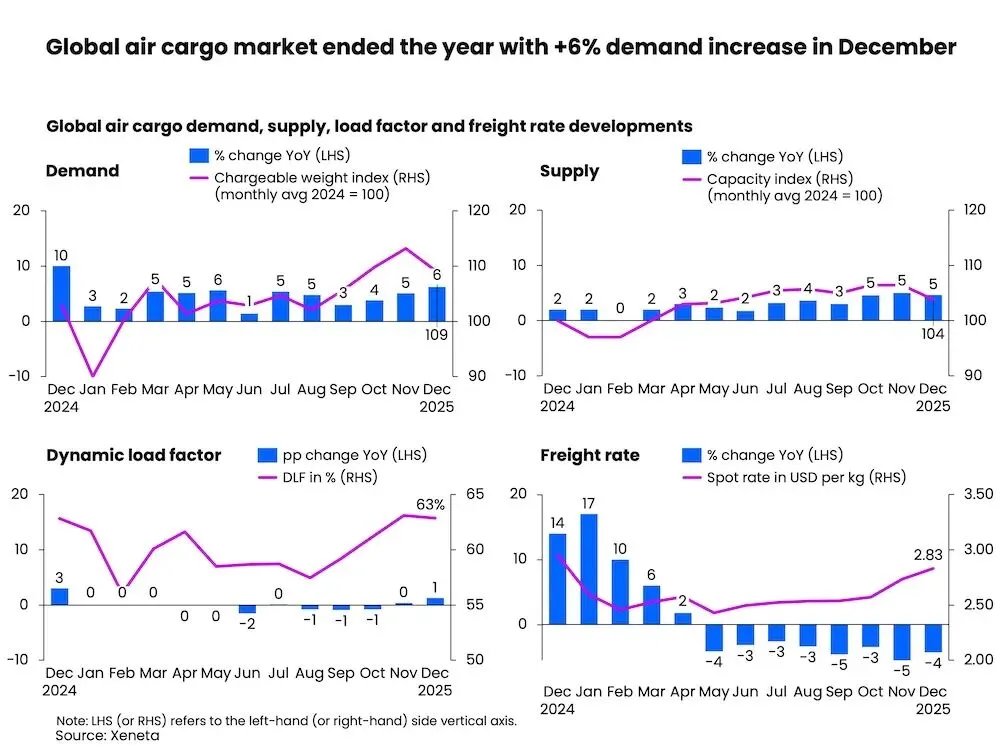

行业分析机构Xeneta的数据显示,全球航空货运在动荡的一年中以相对强劲的姿态收官,2025年12月全球航空货运量同比增长6%。不过,来自中国的跨境电商货量增长停滞,这将给高度依赖消费者线上购物需求的航空公司和货代企业带来新的隐忧。

2025年第四季度的货量表现好于预期,推动全年航空货运的计费重量同比增长4%。这一结果反映出,在供应链受扰动和经济不确定性加剧的背景下,越来越多的托运人愿意从其他运输方式转向速度更快、可靠性更高的航空货运。

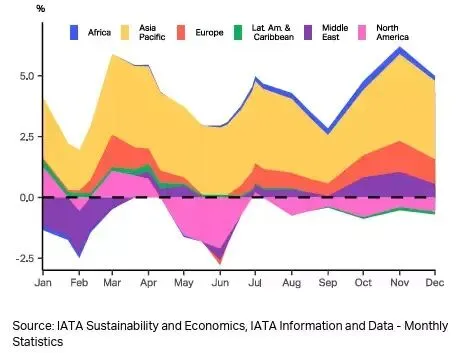

而根据国际航空运输协会(IATA)的《航空货运市场分析》显示,2025年12月全球航空货运需求同比增长4.3%,以全年表现最强劲的月份之一收官。增长主要来自国际运输,其中亚太与非洲成为表现最强的地区,而美洲则持续落后。

2025年全年,全球航空货运需求增长3.4%,表明在经历波动后正迈向更加稳定的增长轨道。IATA指出,增长具有选择性,主要由电商、供应链重构以及对时效性运输的需求推动。航空货运还通过全年“提前发货”帮助企业应对不断变化的贸易政策。

从运力角度看,12月全球可用货运吨公里同比增长4.5%,略高于需求增速。全球货运载运率基本保持在47.1%,显示新增运力大部分被市场吸收。运力增长主要来自机队的有序投放,但在不同地区和航线之间吸收程度不均。

国际货运在市场中的占比持续上升。全年国际货量增长4.2%,在总航空货运中的占比提升0.6个百分点。增长主要来自客机腹舱运力,其对货运吨公里增长的贡献超过全货机的四倍,不过,从总量看,2025年全货机仍占国际货运需求的近58%。

IATA表示,年末数据表明,航空货运市场正越来越受到国际流向、航线结构性需求以及腹舱与全货机运力再平衡的影响,而不再是全面、均衡的全球增长。

Xeneta首席航空货运官Niall van de Wouw说道,2025年几乎每一方都能从中找到自己的收获:服务提供商受益于年初未曾预料到的较高货量,而托运人则在下半年享受到了运价回落带来的成本红利。

此前,Xeneta曾预测2025年航空货运需求最多增长4%,而在展望2026年的前景时,该机构的态度明显更加谨慎,预计2026年全球航空货运量仅将温和增长2%至3%。在经历了2024年高达11%的两位数增长,以及2025年表现出的市场韧性之后,Niall van de Wouw认为,未来一年航空货运量可能需要为此前的增长“付出代价”。

当美国开始宣布加征关税时,市场对2025年普遍持悲观态度,但事实证明,不确定性反而在一定程度上推高了航空货运需求。随着贸易流向发生变化,在特朗普关税回归、美国对跨境电商取消实施“最低免税额”政策,以及红海航线改道带来的海运红利逐渐消退的背景下,市场表现依然好于多数人的预期。

但目前贸易政策仍存在诸多不确定性,地缘政治紧张局势又增加了更多的不确定性。从货量角度看,Niall van de Wouw认为2026年可能会出现某种“回调”,这意味着运价层面可能会进一步向托运人倾斜。

IATA总干事Willie Walsh则指出,2025年的整体需求受到贸易波动影响,预计2026年需求增长将略微放缓至2.4%,仍将持续受到贸易与地缘政治发展的影响,符合历史趋势。无论未来贸易格局如何变化,可以肯定的是,全球供应链对航空货运的依赖仍将持续,而航空公司将通过投放运力并优化网络结构来应对挑战,以实现最佳灵活性。

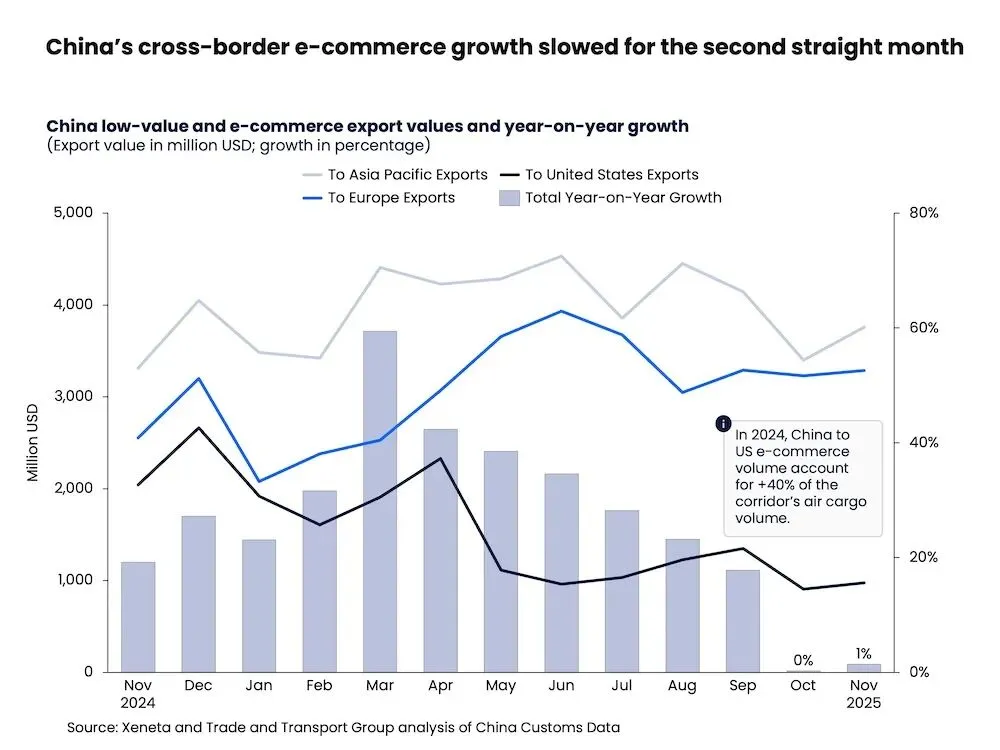

全球航空货运市场未来的走向将在很大程度上取决于电商表现,而中国、欧洲及其他地区的托运人正面临更高的配送成本。

IATA数据显示,2025年,虽然面临地缘政治与经济挑战,电商仍然推动了全球航空货运需求的增长,不过增幅低于前一年,且预计今年增速将再次放缓。航空货运整体的需求增长反映出“增长逐步回归常态”。

IATA总干事Willie Walsh表示:“即使与美国的贸易关系面临更高关税、最低免税额政策取消以及持续的政策不确定性,全球电子商务的强劲发展仍然推动了货量增长,航空货运在关键时刻发挥了作用,支持了全球企业和供应链,包括在关税实施前提前发运货物,以及在美亚贸易停滞的情况下,适应亚洲内部及亚欧之间需求的上升。”

Niall van de Wouw则指出,2025年航空货运需求增长的一项重要推动力,来自人工智能相关投资所带动的高价值货物流动,这一趋势预计仍将持续。但与之形成对比的是,电商领域的前瞻性信号明显走弱,尤其是中国的跨境电子商务出口,这令人担忧。

中国海关数据显示,2025年11月,低价值商品和电商出口同比仅增长1%,2025年10月则持平。对美国的出口是此次下降的主要原因,2025年11月中国对美电商出口同比下降了约52%,2025年10月已下滑51%,创下最大跌幅。在美国实施“最低免税额”禁令之前,中美跨境电商货量约占全球航空货运总量的3%。相比之下,中国对欧盟的电商出货量仍在增长,但增速明显放缓。2025年11月同比增长29%,低于2025年10月的47%。

政策层面的压力同样开始从中国本土显现。中国已出台新的在线平台税务信息报送规定。自2025年10月起,亚马逊、Temu、eBay等平台需向税务部门报送商户和个人服务提供者的涉税信息,以提高透明度和合规性。若未按期报送或信息错误,出口商最高可被处以10万元人民币(约1.4万美元)的罚款;情节严重者罚款可达50万元人民币(约7.1万美元),并可能被责令停业整顿。

整体来看,全球跨境电商行业已经进入更加严格的监管时代。未来,跨境电商将在多个层面面临更为严格的监管环境。美国和欧盟走在前列,日本、泰国等国家也已讨论或宣布将于2026年实施新的监管规则。

例如,欧盟在2025年12月达成政治层面共识,自2026年7月1日起,对申报价值低于150欧元的小包裹统一征收3欧元的固定关税,旨在堵住低价值货物利用的制度漏洞,其中91%的相关包裹来自中国。因此,2026年电商货量虽然仍有望快于整体航空货运市场增长,但增速预计将明显放缓,因为平台将继续根据政策变化和贸易流动的变化做出调整。

Niall van de Wouw指出,中国的跨境电商货量在2025年10月和11月均保持平稳。如果接下来我们看到中国连续出现电子商务增长放缓的情况,这将是一个重要的信号。其他国家加征关税的举措,也可能为航空货运市场带来更多不利消息。

此外,随着消费者在日常必需品上的支出压力加大、购买力下降,航空货运中的电商货量也将受到抑制,消费者将更加谨慎地安排支出。

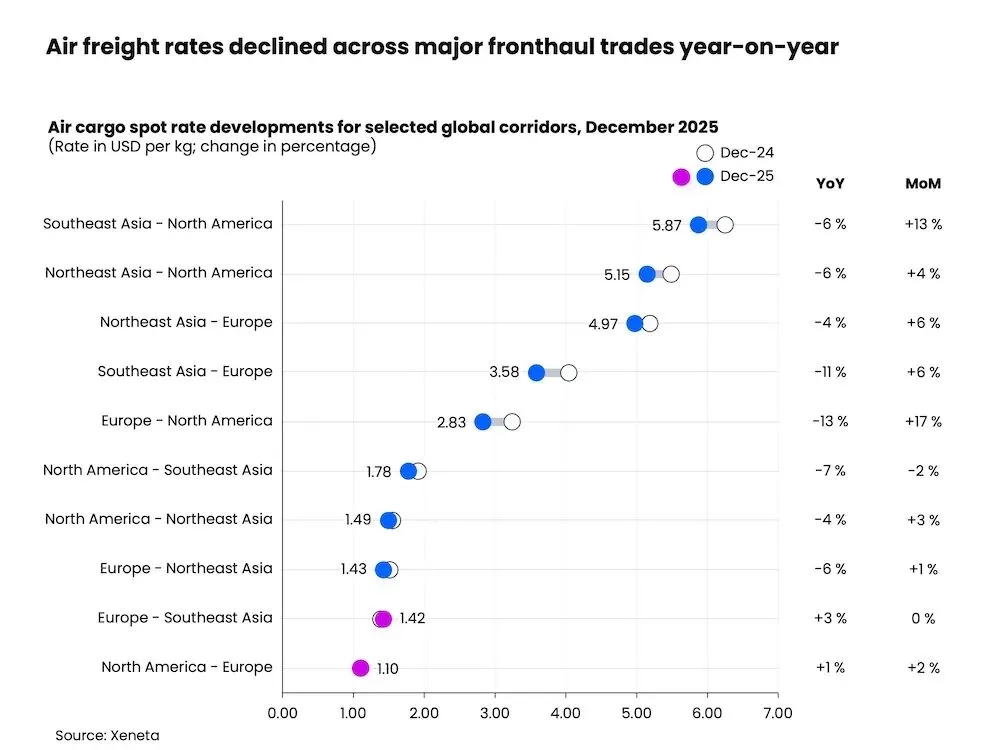

Xeneta的数据显示,在主要航线市场,2025年12月即期运价普遍延续同比下跌趋势。其中,欧洲至北美的跨大西洋西向航线跌幅最大,同比下降13%。该航线需求同比下降2%,略快于1%的运力收缩。不过,从环比来看情况有所不同。受客机腹舱运力减少影响,该航线即期运价环比大幅上涨17%,为主要航线中涨幅最大,但仍低于2024年同期水平。

与东南亚相关的航线录得第二大同比跌幅。东南亚至欧洲、北美的即期运价同比分别下降11%和6%,主要受运力扩张影响。但环比表现强劲,到欧洲的运价上涨了6%,到北美的运价上涨了13%,表现明显好于去年同期的季节性表现(分别下降3%和上升3%)。

东北亚市场相对平稳。至欧洲和北美的即期运价同比下降约5%,环比上涨约5%。其中,中国大陆表现尤为突出,对欧洲和北美的即期运价仅比2024年12月低1%。航空公司迅速将货机运力从美国市场重新配置至需求相对更具韧性的欧洲市场。即便如此,中国出发航线的环比涨幅仍更为明显,至欧洲和北美均约为9%,显示供需之间可能存在更大的不平衡。

IATA的数据也显示出运价下行的趋势。虽然2025年年末航空货运需求有所增长,但近几个月全球航空货运平均运价仍低于2024年同期水平。2025年12月的趋势延续了此前的走势,再次出现需求增速快于供给(供给同比增长5%)的局面。全球航空货运平均运价同比下降4%,至每公斤2.83美元,跌幅较2025年11月的5%有所收窄,显示下行趋势或正在放缓,但尚未出现反转迹象。

在区域层面,欧洲与亚洲受益于更强的国际货物流动。

IATA表示,2025年的区域航线数据表明,在关税压力和美国取消小额免税政策的推动下,全球航空货运流向正明显从“亚洲—北美”转向“亚洲—欧洲”,欧洲—亚洲成为表现最强的贸易通道。同时,亚洲内部航线和中东—亚洲走廊也实现了强劲增长,亚洲内部航空货运需求大幅上升,受到制造业多元化与区域供应链重构的支撑。具体来看:

亚太地区:2025年需求同比增长8.4%,为全球最强;运力增长7.4%。12月需求增长9.4%,运力增长8.3%。

北美地区:全年需求下降1.3%,为唯一出现下滑的地区;运力下降1.1%。12月需求下降2.2%,运力下降2.6%。

非洲地区:全年需求增长6%,运力增长7.8%。12月需求增长10.1%,为各地区最高;运力增长9.8%。

欧洲地区:全年需求增长2.9%,运力增长3.1%。12月需求增长4.9%,运力增长3.9%。

拉丁美洲及加勒比地区:全年需求增长2.3%,运力增长4.5%。12月需求下降4.1%,表现最弱;运力增长4.5%。

中东地区:全年需求增长0.3%,运力增长4.5%。12月需求增长4.2%,运力增长10.6%。

在2025年,企业的采购行为也发生了变化。

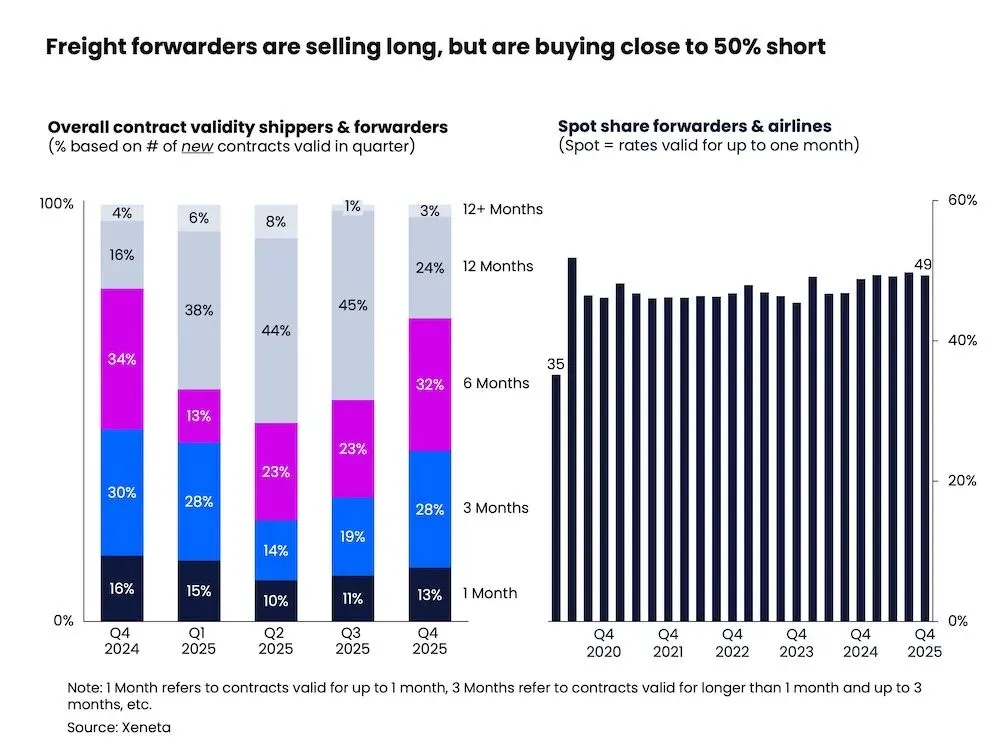

航空公司和货代仍高度聚焦短期市场:近一半的货运代理业务量是在现货市场中以最长一个月的有效期限成交的,这一习惯自疫情以来一直持续至今。在第四季度,托运人在舱位采购策略上出现明显变化:2025年第四季度新签订的合同中,一年期合同仅占新签合同的24%,较上一季度下降了20个百分点,因为买家似乎不愿在旺季锁定价格,而是选择押注价格进一步下跌。

不过,与2024年第四季度相比,一年期合同占比仍高出8个百分点。如果2026年需求继续落后于供给,长期合同能否重新占据主导地位?是会回升至2025年第一季度的38%,还是托运人将进一步效仿行业内的短期操作逻辑,仍有待观察。

van de Wouw指出,贸易环境和全球局势的高度波动性意味着,2026年任何突发危机仍可能在短期内刺激航空货运需求。但在此之前,2026年的市场基本面总体指向下行。从当前最大的风险来看,更有可能出现某种抑制航空货运增长的因素,结束过去两年所见的高增长态势。整体市场虽然仍保持相对稳定,但我们正进入一个阶段——货主将更加积极寻求更低的运价,而2026年第一季度需求可能会出现走弱。

总体而言,2026年的航空货运市场,或许不会出现断崖式下滑,但也难再复制过去两年的高速扩张。从需求端的不确定、电商红利的边际减弱,到运力逐步释放与价格重心下移,行业正从“被动繁荣”走向“主动适应”的新阶段。真正的考验不在于短期货量的波动,而在于企业能否在周期回调中重新建立更稳健的业务结构与风险承受能力。

对航空公司、货代与托运人而言,这一年更像是一段重新定价、重新博弈、也重新寻找增长支点的过渡期,而下一轮增长的起点,或许正孕育于这场看似平静的调整之中。

▬ ▬ ▬