AMZ123获悉,近日,OpenAI 确认,自 2026 年 1 月 26 日起,通过 ChatGPT 即时结账(Instant Checkout)功能完成交易的 Shopify卖家,将需向 OpenAI 支付 4% 的交易服务费。Shopify发言人也已向媒体确认该收费安排。

AMZ123获悉,近日,OpenAI 确认,自 2026 年 1 月 26 日起,通过 ChatGPT 即时结账(Instant Checkout)功能完成交易的 Shopify卖家,将需向 OpenAI 支付 4% 的交易服务费。Shopify发言人也已向媒体确认该收费安排。

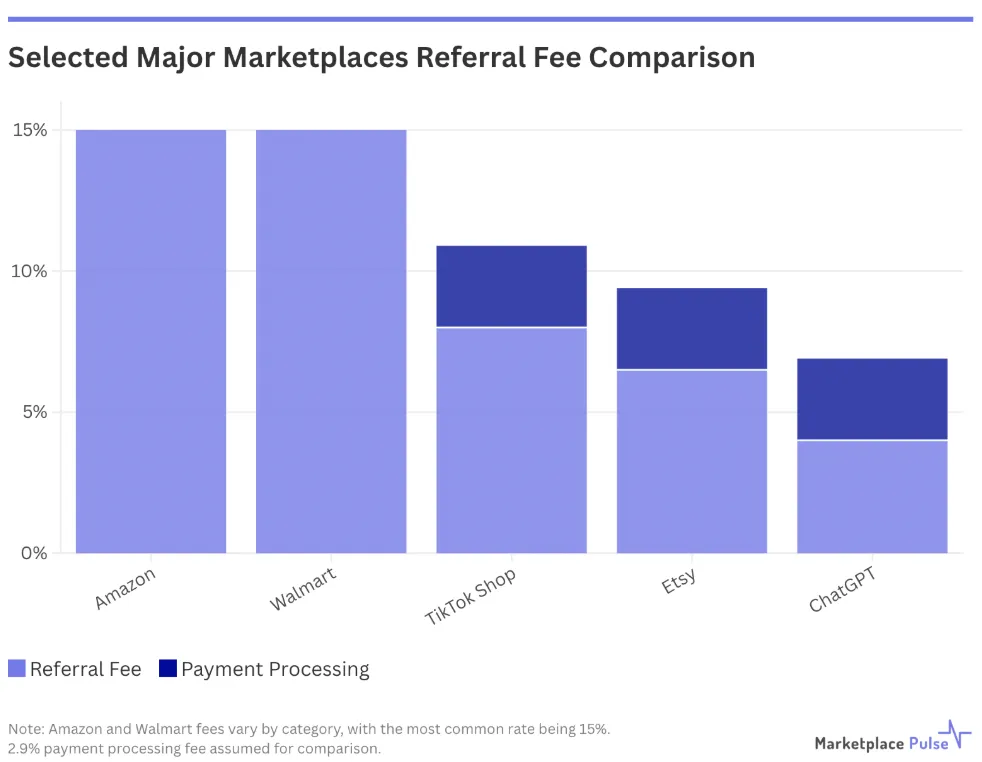

这一费率明显低于亚马逊通常约 15% 的推荐佣金水平,同时也不要求卖家进行强制性广告投放,使 ChatGPT 在交易成本结构上展现出与传统电商平台不同的市场定位。

电商分析平台 Northbeam 的数据显示,AI 搜索为其客户网站带来的访问量占比,已从 2025 年初的 0.01% 提升至年底的 0.15%,增长约 15 倍。尽管在绝对规模上仍然较小,但这一变化反映出消费者通过 AI 进行商品发现的行为正在加速形成。

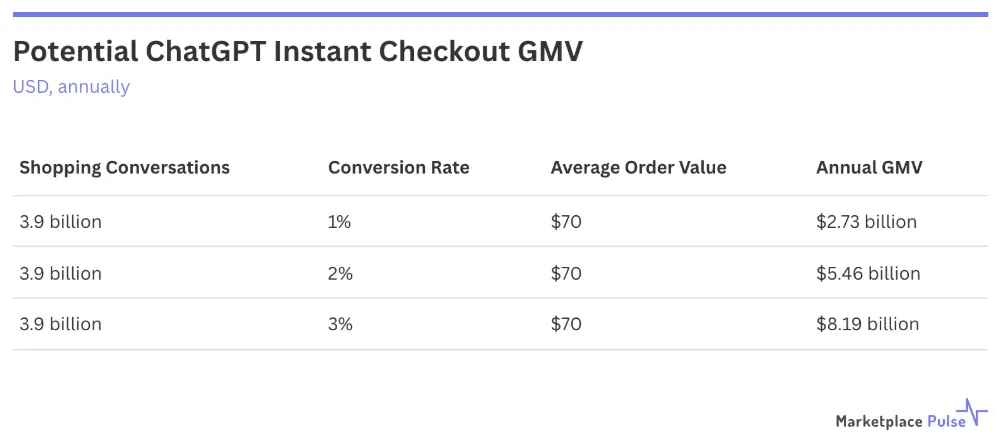

随着 ChatGPT 即时结账功能覆盖超过 100 万家 Shopify 商户,以及每年约 39 亿次商品相关查询,这一模式已从概念阶段进入具备明确交易规则和成本结构的“可运行市场”。

费用差异进一步凸显了不同平台对卖家利润的影响。以年销售额 100 万美元的亚马逊第三方卖家为例,通常需支付约 15 万美元的推荐佣金,并额外投入约 10 万至 15 万美元用于广告支出,仅为维持商品曝光,其平台抽成合计约占销售额的 25% 至 30%,且不包含履约成本。

相比之下,在 ChatGPT 渠道中,卖家需支付 4% 的交易服务费,并叠加 Shopify 标准的 2.9% 支付处理费,总成本约为 6.9 万美元,占销售额约 7%。

即便与其他主流平台相比,ChatGPT 的费率结构也具有竞争力。沃尔玛平台的推荐佣金通常在 6% 至 15% 之间,TikTok Shop 约为 8%,Etsy 为 6.5%。

不同之处在于,这些平台普遍依赖付费曝光、内容投入或平台内广告来维持流量,而 ChatGPT 当前并未设置强制广告门槛。

沃尔玛沿用以付费搜索排名为核心的模式,TikTok Shop 对持续内容创作依赖度较高,Etsy 则主要集中于手工和小众品类,且平台成交规模增长趋缓。ChatGPT 在品类覆盖上的潜力更广,但随着可接入卖家数量超过 100 万,商品能否被推荐算法选中,也将成为新的竞争焦点。

这种差异不仅体现在费用水平,也体现在平台结构上。OpenAI 近期已宣布开始测试广告,但同时强调广告内容不会影响 ChatGPT 给出的回答,广告将与生成结果明确区分。这一点与亚马逊形成对比。后者的搜索结果中,付费商品与自然排序高度混合,导致卖家对广告投放的依赖不断上升。

数据显示,亚马逊卖家在 2024 年的广告支出达到 562 亿美元,主要原因在于自然曝光空间持续被压缩。若 OpenAI 能维持回答独立性,意味着广告与自然发现可能并存,而非相互挤压,这为依赖对话式、情境化需求的商品提供了不同于关键词搜索的曝光路径。

从规模测算来看,该渠道的短期体量仍然有限。按照保守假设,如果 ChatGPT 每年 39 亿次商品查询中有 2% 转化为订单,且平均客单价为 70 美元,则对应的年成交总额约为 55 亿美元。

这一规模大致相当于 Etsy 全球市场的一半,但不足亚马逊第三方平台约 5750 亿美元年成交额的 1%。尽管如此,其增长速度和相对友好的费率结构,使其对早期参与卖家具有吸引力。

对于卖家而言,ChatGPT 即时结账采用自愿接入模式,无需调整库存结构或重构现有运营体系,降低了试水新渠道的风险。

目前,谷歌和微软的聊天机器人结账功能尚未额外收费,仅ChatGPT收取Shopify的标准支付处理费,但业内普遍认为,这种“零费率”策略更可能是早期争夺市场份额的阶段性安排,而非长期可持续模式。

行业观点认为,对话式电商能否突破当前不足 1% 的交易占比,取决于消费者行为的持续变化。但 4% 的收费标准已使这一渠道的商业逻辑变得清晰可计算。

对卖家而言,ChatGPT 可能成为亚马逊广告体系压缩自然流量之后,首个在一定规模上实现“非付费发现”的新入口。

OpenAI 已明确表示将通过广告实现注意力变现,关键问题在于,其是否能维持与亚马逊不同的经济模式,避免最终走向以稀缺流量推动广告收入的路径。

作者✎ Summer/AMZ123

声明:此文章版权归AMZ123所有,未经允许不得转载,如需授权请联系: amz123happy