德国、西班牙VAT如何做跨境B2B申报?(跨境电商版)

2800

2800一、欧盟增值税法规的强制要求做跨境B2B申报的原因

1、逆向征税机制的透明化需求

欧盟B2B交易中,增值税由买方(企业客户)自行申报缴纳,而非销售方(卖方)收取。但卖方仍需向本国税务机关申报交易信息(如买方税号、交易金额、商品描述、发货日期、物流信息等),以确保税务可追溯性。增值税的缴纳责任从卖方转移至买方(逆向征税)。卖方无需向买方收取增值税,但需向

2、亚马逊等平台的强制要求

亚马逊等第三方平台方作为世界500强企业,第一要务需遵守欧盟税务法规,同时通过规则设计引导卖家合规。跨境B2B申报是平台区分B2B与B2C交易的关键环节,直接影响平台的税务处理与风险控制。跨境电商卖家需提供有效的欧盟税号(如德国DE税号、西班牙ES税号)以验证企业资质,未申报B2B交易的卖家可能被平台判定为“不合规”,导致账号冻结或限制销售。根据亚马逊的税务政策,B2B交易(企业对企业)的增值税由买方自行申报缴纳,平台无需代扣代缴。但平台要求卖家必须提供买方企业的有效VAT税号,否则将视为B2C交易处理(需平台代扣代缴)。

对于B2B交易,若卖家在商城所在国家拥有有效VAT税号,平台将使用该商城的增值税税率计算不含税价格,但不代扣代缴增值税。若卖家未在当地注册VAT税号,平台将使用“默认国家/地区”的税率计算,但仍需卖家自行申报。

3、欧盟税局内部数据一致性和监管要求

二、德国VAT的跨境B2B申报

德国跨境B2B申报(Zusammenfassende Meldung,简称德国ZM申报)是指向其他欧盟国家企业销售商品或服务(B2B订单)。

1、德国 VAT 税号(DE 开头)

2、交易是欧盟内部 B2B 供货(从德国发往其他欧盟国家企业)

3、适用0% VAT(反向征税),且买方提供有效欧盟VAT号(需 VIES 验证)

(二)、德国ZM申报的内容

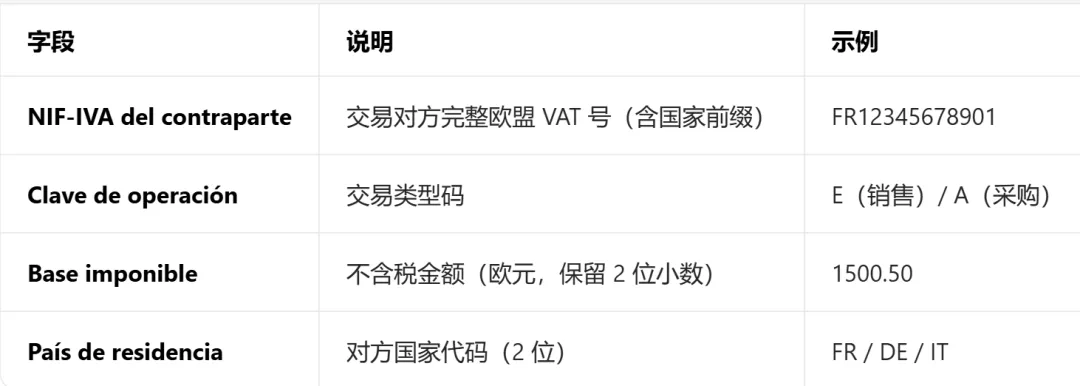

卖家、买方欧盟税号(如西班牙ES税号);

交易金额、商品税率、商品描述、物流信息等。

周期:一般与你的德国 VAT 申报周期一致(月度 / 季度,以税局核定为准)截止:申报期次月 25 日(部分州为 10 日,以 Finanzamt 通知为准)。

小编举例:11 月交易 → 12 月 25 日前提交;Q1(1–3 月)→ 4 月 25 日前

出海者小编示例:卖家A从德国向法国企业B销售订单,德国企业A在德国注册欧盟税号(DE123456789),销售金额为€10,000(不含增值税),适用德国标准税率19%,德国企业A通过ELSTER系统提交ZM申报,填写买方税号(FR987654321)、交易金额及商品信息。法国企业B在其国内申报进项增值税抵扣(€1,900),卖家A无需缴纳增值税,但需保留交易发票和物流单据备查。

三、西班牙VAT的跨境B2B申报

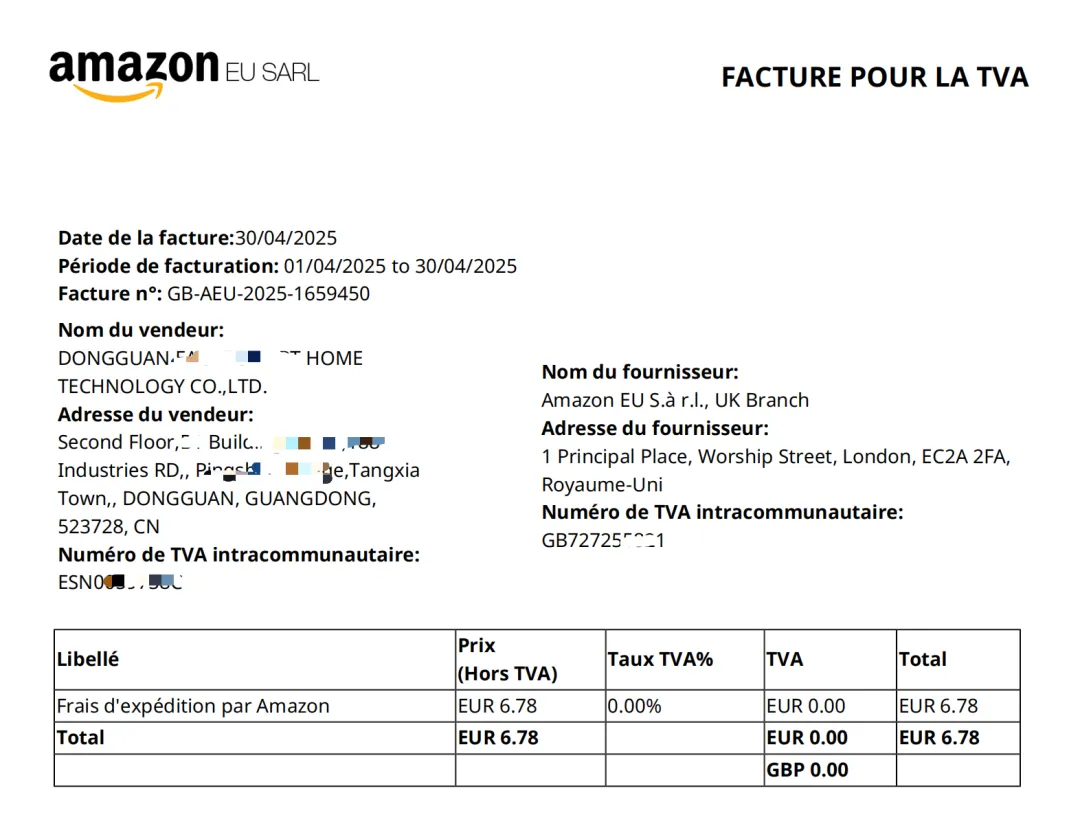

西班牙跨境B2B申报,简称“ECL申报”中的“ECL”是“European Community List”(欧盟商品清单)的缩写。ECL申报是西班牙跨境B2B交易的强制信息汇总申报(涵盖销售与采购),其目的是向税务局证明交易的合法性、真实性(如交易双方税号、金额、商品/服务描述等)。亚马逊广告发票作为交易凭证,是ECL申报的核心佐证材料。

(一)、西班牙ECL申报的必备条件

1、拥有西班牙本地税号(N开头的本土税号);

2、已注册西班牙欧盟税号(ES开头),且在 VIES 系统验证有效;

3、非欧盟企业需指定西班牙财务代表并拥有电子证书(Certificado Electrónico)

(二)、西班牙跨境B2B申报内容(西班牙ECL申报)

买方欧盟税号(如西班牙ES税号);

交易金额、商品税率、商品描述、物流信息等。

跨境电商卖家的西班牙跨境B2B以季度申报为主。

(三)、亚马逊发票

四、德国、西班牙跨境B2B申报常见问题

2、德国、西班牙跨境B2B申报不合规的处罚措施

出海者小编:

出海者小编:亚马逊作为欧盟电商平台,需遵守欧盟增值税法规(如ViDA法案),要求卖家提供合规发票以支持税务申报。若卖家未下载或提交亚马逊发票,可能触发平台审核,导致账号限制如冻结销售权限、限制FBA仓储服务。VCS功能失效:无法使用亚马逊增值税计算服务(VCS)自动开具发票,需手动处理(易出错)。