非洲十大赛道调研报告之四:电商

9027

9027

1. 概念界定

电商,是指使用互联网或电子交易方式进行交易活动和相关服务活动,是传统商业活动各环节的电子化、网络化。本文讨论的电商包括综合电商、社交电商及其服务商、垂直电商和 B2B 电商。

2. 宏观环境

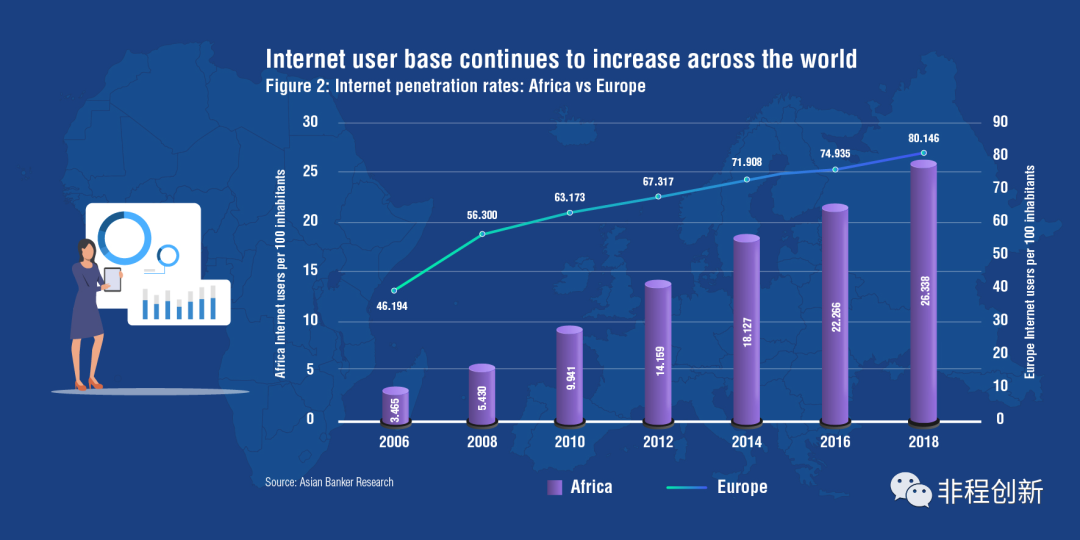

在电商方面,非洲是全球增长最快的电商市场之一。到 2020 年,电商市场的收入预计将达到 198.57 亿美元,2020-2025 年复合年增长率达到 15.5%,到 2025 年预计市场规模为 407.58 亿美元。联合国贸易和发展会议报告称,自 2014 年以来,非洲的在线购物者数量每年增长 18%。过去十年来,互联网和智能手机的快速普及在很大程度上促进了非洲电商的增长。国际电信联盟的统计数据显示,使用互联网的人口比例从 2005 年的 2.1% 增长到 2018 年的 24.4% 。此外,在之前调研报告中提到的支付转账和其他金融服务等的普及,使更多的人参与网上购物成为了可能。电商行业的增长可以帮助撒哈拉以南非洲国家从非正规经济向正式经济转型,增加就业,刺激本地制造业和服务业增长,众多中小型企业将从中受益。

疫情封锁的影响以及非洲多个政府无现金政策的鼓励,对非洲的电商行业形成了正面的促进作用。西非地区的时尚电商平台 Afrikrea 声称今年订单翻了一倍,营业额增长了 53%;非洲第一家在美国 IPO 的科技公司 Jumia 营业亏损达到三年来的最低值 2800 万欧元,同比下降 49%,股价经历被做空后的低谷升至 30 美元左右。

尽管撒哈拉以南非洲的电商行业正在增长,但在该地区电商仍处于起步阶段,电商在非洲大陆的零售总额中所占的份额很小。如非洲电商论坛首席执行官 Alastair Tempest 所言,有几个因素正在阻碍电子商务市场在非洲发挥其全部潜力,其中包括互联网普及率低,互联网接入宽带成本高,缺乏国家街道地址系统,对在线交易的普遍不信任,银行卡普及率低以及电商付款方式有限等。

一些金融科技公司提供了创新的支付解决方案,旨在解决非洲电商环境中的支付问题。尼日利亚的 Interswitch Limited 和 Visa 之间的战略伙伴关系无疑将推动整个非洲的数字支付生态系统的发展。除针对企业的 switch 和 process 服务外,Interswitch 还运营着支付平台 Quickteller,用户可以在其平台上点对点转账、支付账单、充值话费等。2018 年,Interswitch 推出了新产品 Quicktellers Global Mall,作为 Quickteller 电子支付平台的新增功能,这样一来,用户就可以直接从英国和美国的各种在线商店购物,同时以当地货币付款。Vogue Pay 推出了一个名为 Vogue Pay 3.0 的数字银行平台,商户可以接受美元、欧元、英镑、尼日利亚奈拉、肯尼亚先令、加纳塞地、南非兰特和比特币的付款,从而可以将产品出售给全球客户。

在电商信任度方面,南非电商论坛(EFSA)推出了非洲第一个电商信任标记,该信任标记可以帮助在线商户向用户证明,他们已经通过了安全性和隐私测试,从而证明其在线交易是安全的。另外,还有一些电商公司提供托管服务来解决客户信任问题。许多金融科技公司已经开发了以信任为中心的解决方案,以促进在线购物。Mobicred 是一种在线信用产品,提供集中账户,用户可以使用该账户在多个商户间购买商品。该产品还提供了先买后付的分期付款选项,服务于因担心网络欺诈而不愿使用信用卡或现金紧缺但不持有信用卡的用户。

近年来,因越来越多的人口通过手机接入互联网,商户倾向于在日常经营中使用网络或相应技术,外国资本对非洲电商的投入等原因,非洲逐渐具备成为一个新兴电商市场的潜力。相比欧盟网络用户中有 68% 参与网络购物,非洲网络用户中该比例目前只有 13%,如果该比例达到 50%,整个非洲市场将会增加 7700 万网络购物者。

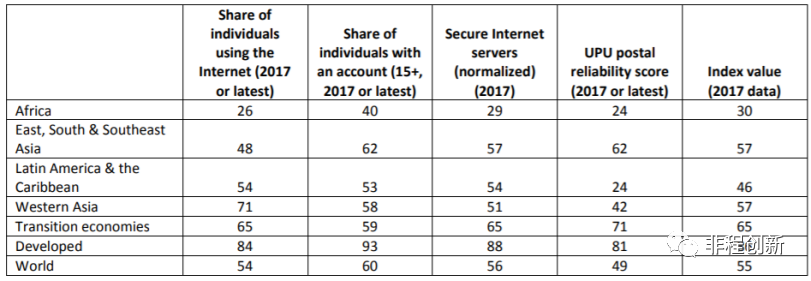

虽然非洲市场具有发展成为一个电商新兴市场的市场容量和潜力,但目前仍处于电商发展的早期阶段,我们引入一个新指数 UNCTAD B2C Ecommerce Index 衡量非洲电商市场的发展现状。该指数可以衡量一个国家或地区电商活跃度,主要有以下 4 项参数:

a) 在金融机构拥有个人账户或可以获得移动支付服务的人口占 15 岁以上人口的比例;

b) 使用网络的人口占总人口的比例;

c) 邮政可信度指数;

d) 每百万人口拥有的网络服务器。

从 2017 年全球各区域该指数来看,非洲市场该指数低于其他市场,也就是说,非洲市场目前电商活跃及成熟程度远不及其他市场和世界平均水平,但从市场空间和发展趋势来讲,非洲是下一个最值得期待的电商市场。

1. 西非

. 尼日利亚

根据乐观预测,尼日利亚电商市场将在接下来的 10 年内增加至 500 亿美元,同时,根据 Jumia 在 2018 年发布的 Nigeria Mobile Report,尼日利亚在 2018 年的电商整体市场规模达到 130 亿美元。

尼日利亚人口规模达 2 亿,目前已有七大城市人口超过 100 万(包括拉各斯、卡诺、伊巴丹、阿布贾等),其中拉各斯人口更是在以爆炸式增长,1960 年仅约 76 万人口,如今已增长为 2000 万人。据尼尔森预测,到 2025 年,尼日利亚城镇人口将高达 55%,到 2050 年,拉各斯将会成为全球人口第六大城市,约 3200 万人将会在拉各斯工作生活,相比之下,目前中国上海常住人口仅接近 2400 万。尼日利亚人均 GDP 为 2200 美金,据麦肯锡之前的报告,尼日利亚 2013 年收入超过 5000 美金的家庭占 20%;此外,中产阶级占总人口 23%,总购买力超过 280 亿美金,这都将推动零售和电商的发展。

根据 Statista 2020 年数据显示,尼日利亚互联网用户 9605 万,互联网普及率为 46.6%,其中将近 8500 万是移动互联网用户,将近四分之三的网络流量是通过智能手机消耗的。预计到 2025 年智能手机用户将翻倍,可覆盖 1.4 亿人。根据 Dlocal 数据,尼日利亚目前有 1140 万网购消费者,综合尼日利亚的人口规模和购买力,电商业务在尼日利亚存在巨大的增量空间。

据 Disrupt Africa 2017 年的报告,尼日利亚有 36.4% 的风险投资流向了电商公司,共计 1200 万美金。这其中,出现了类似 Jumia 和 Konga 这样在经营规模和融资额度上,都处于前列的巨头公司。不过,超过 70% 的电商公司是不盈利的,依旧面临信任问题、物流、支付和获客的困难,同时由于后续融资的不足,不少创业公司死在了尼日利亚经济衰退的周期中。

. 加纳

加纳有 2900 万人,人均 GDP 约为 2200 美金。虽无法与人口大国尼日利亚相比,但中产阶级占比超过 46%,提供了很强大的消费者群体。A.T Kearney 咨询公司调研了包括加纳、塞内加尔、尼日利亚在内的 30 个发展中国家,认为从零售行业消费力度来说,加纳排名第 4,远远高于西非邻国。库马西地区的 Kejetia 市场也是西非地区最大的露天集市。

加纳的移动互联网普及率在西非地区也是遥遥领先,目前已经超过 45%,甚至高于尼日利亚。谈到非洲的移动支付,大多数人会用肯尼亚作为成功案例,但其实加纳的移动支付市场也不容小觑。2009 年,MTN 在加纳开始了移动支付服务,而且,2015 年政府新的电子支付服务商指导守则(e-money Issuer Guidelines)放松了对服务商的要求,电信公司可以不用和银行合作,直接向央行申请执照。这让移动支付行业在这一阶段得到了迅速发展。2012 年至 2017 年移动钱包用户数量翻了六倍,加纳成为非洲增长最快的移动钱包市场,截至 2018 年底,已注册的移动钱包账户超过 3,200 万,即人均拥有不止一个移动钱包账户,其中活跃账户有 1,300 万个。

. 西非法语区

科特迪瓦有 2,600 万人,城镇人口比例过半,其中大多数居住在经济金融中心阿比让。人均 GDP 约 2300 美金。2015 年普华永道报告称,阿比让是非洲大陆中产阶级增长速度最快的城市。

塞内加尔约有 1600 万人,其中超过六成在 25 岁以下,首都达喀尔居住人口超过 300 万人,容纳了 80% 的正规经济,占全国 GDP 的 55%,是塞内加尔名副其实的“心脏”。世界银行预计,中长期内塞内加尔城市化将进一步加快,到 2030 年将拥有超过六成的城市人口。科尔尼咨询的 2019 全球零售发展指数从市场吸引力度、国家风险性、市场饱和度、发展紧迫性四个维度对零售业发展机会进行评估,加纳和塞内加尔分别位列第 4 和第 6,非洲国家只有这两个国家进入了前十名之列。不过现在对零售的需求主要被传统的线下超市和大量未被纳入正规经济的路边摊消化,电商的发展还处在婴儿期,有赖于未来物流和支付的基础设施的进一步完善。

2. 北非(埃及)

2020 年埃及人口已超过 1 亿人,人均 GDP 3000 美金,是非洲大陆上第三大人口大国,位列尼日利亚和埃塞俄比亚之后。其中,52% 的人年龄低于 25 岁,且接近 90% 的年轻人都接受过基本的教育,识字率水平与中东北非其他国家相当,大大高于撒哈拉以南非洲国家。

由于区域内巨大的沙漠面积,尽管埃及有 100 万平方公里,但 1 亿人口居住在 10% 的国土中,人口密度很大,其中 42% 的人口生活在城市,预计在 2040 年之前城市人口超越农村人口。首都大开罗人口接近 3000 万人,是世界级大都市;埃及第二大城市和港口亚历山大也有 500 万人口,非常适合商业的规模化发展。

此外,中产阶级也在逐步壮大,形成埃及最重要的消费主力军。根据尼尔森调研显示,目前中产阶级人口占比 35%,拥有全国 45% 的可支配收入。

在移动支付方面,埃及目前没有太大优势,现金仍然是王道。目前大部分 C 端产品例如外卖、打车、电商等绝大多数都使用现金结算。不过埃及政府有很强的改革意愿,2019 年 4 月出台了《无现金支付法》(Cashless Payment Law),要求政府和超过一定规模的公司在支付雇员工资时使用非现金的支付方式,希望能推动埃及向基于移动支付的无现金社会转型。

根据 PPRO 的付款和电子商务报告,埃及电商的增长超过了非洲的平均增长率。B2C 电子商务在全球以 14% 的速度增长,在非洲以 18% 的速度增长,在埃及以 22% 的速度增长。但是,电商仅占埃及零售总额的 0.7%。

亚马逊于 2017 年以 5.83 亿美元的价格收购了中东电商巨头 Souq.com,显示其对该地区的浓厚兴趣。埃及位于中东、非洲和欧洲的交汇处,地理位置优越,是文化和贸易的枢纽。根据 AMI 和 Global Growth Markets 的分析,埃及的电商市场仍处于全球标准的婴儿阶段,2017 年的总销售额约为 15 亿美元,预计到 2021 年,将增长 2.5 倍。

3. 东非

. 肯尼亚

根据 Statista 2020 年数据显示,目前肯尼亚电商销售额只占到全国销售总额的 1%。肯尼亚的电商渗透率目前占比仍然很低。

肯尼亚人口约为 5158 万(其中 26.6% 位于城市地区),人均 GDP 1700 美金,年轻人口的平均年龄为 18 岁,其中四分之三的人口年龄在 30 岁以下。年轻的中产阶级也在兴起,根据非洲开发银行的标准,在非洲国家,每日开销在 2-20 美元之间的人群可被界定为中产阶级。在肯尼亚,符合这一标准的人口占 44.9%,他们对耐用品、住房和汽车按揭的需求也越来越大。Jumia 数据显示,在内罗毕等较大城市中,最大的网购群体是 25-34 岁的人群。肯尼亚通讯管理局(CAK)数据显示,在肯尼亚,91% 的人拥有手机,其中 30% 为智能机。移动互联网普及率为 84%,约 4300 万人能用手机上网。手机网络流量资费逐年下降,以 Telkom 为例,500MB 日流量费用为 50 先令(0.5 美元)。

肯尼亚在移动支付方面,是非洲的领头羊。自 2007 年 Safaricom 旗下的 M-pesa 面世以来,市场占有率已经超过 90%。移动支付的完善,是电商服务的先决条件。

肯尼亚的物流系统还无法与成熟市场中的物流系统相比,其运输系统高度分散且效率低下,不能提供无缝衔接的电子商务体验,消费者需要为物流和仓储成本支付高额费用。最近几年,一些专门从事物流业的科技公司比如 Sendy,Sokowatch 等,在肯尼亚提供至关重要的“最后一英里”交付物流服务,尝试建立起更方便高效的物流体系。

. 其他东非地区

在坦桑尼亚,电商赛道处于非常早期的阶段,主要玩家小于 10 个,主要受制于:1)智能机仍然没有普及;2)可以在线购买商品的中上阶层消费者的数量仍然有限,并且在各个主要城市之间高度分散,考虑到相对较小的本地化客户群,电商在管理物流、库存和产生利润所需的规模经济方面面临艰巨挑战;3)目前没有可靠的第三方物流提供商来提供及时可追溯的物流服务,消费者甚至没有可靠准确的地址信息,需要自建整个物流体系以及最后一公里配送。2019 年,Jumia 退出坦桑尼亚,仅保留了部分信息分类的服务。

4. 南非

南非人口 6000 万,人均 GDP 超过 6000 美金。根据 Statista 的数据,南非的电商收入预计将以 9.2% 的年增长率(2020-2025 年复合年增长率)增长,到 2025 年预计市场规模为 63.05 亿美元。最大的细分市场是服装,预计 2020 年市场规模为 12.58 亿美元。2020 年用户渗透率将达到 37.0%,预计到 2025 年将达到 53.1%。每位用户的平均收入(ARPU)预计为 185.26 美元。

不过,在南非电商仍然只占总体零售的很小一部分。市场研究公司 Euromonitor International 的数据显示,2019 年电商仅占南非零售额的 1.6% 即 12 亿美元,而在美国,这一数字为 14.8%。根据 Visa 的一项调查,有 63% 的南非人说他们更喜欢在购物中心购物,Urban Studies 发现 76% 的南非人每周至少去一次购物中心。制约南非电商发展的因素主要有三个:商户对电商的运作方式了解有限,付款方式选择不充分,分销过程不够到位等。

在过去的一年里,受疫情影响,南非对在线食品和快速消费品的需求激增。许多电商公司已经迅速扩大了业务规模,甚至推出了新平台来服务这个新市场。例如,Pick n Pay 推出了其 Collect Direct 电子邮件订购服务,该服务使用户可以通过电子邮件将购物清单发送到最近的商店。Pick n Pay 还与 Bottles 应用程序合作推出了一项新的送货服务,名为 Grocery Essentials。通过此次合作,该零售商将在同一天直接从全国各地的选定商店向客户提供必需的杂货。OneCart 首席执行官 Lynton Peters 表示,在冠状病毒爆发和封锁期间,他们看到需求增长了 400% 至 500%,网络流量和访问量比正常情况高出 700%。OneCart 提供礼宾购物服务,客户可以从自己喜欢的商店中选择产品,并选择交货日期和时间。另外,Shoprite 旗下的杂货配送服务 Sixty60,由于订单量激增,不再提供小时达服务,转向当天配送。杂货配送服务 Zulzi,目前一天处理 2 千个订单,是 2019 年的 5 倍,两个月完成了 2019 年全年的配送量。

在非洲,大多数非洲国家并没有制定针对电商的法律监管框架,以处理信息数字化下的知识产权、消费者保护和数字签名等问题。目前尼日利亚针对消费者保护的法案是 1992 年发布实施的,Jumia Nigeria 的 CEO 称,尼日利亚急需有关电商的框架法案来提升消费者信任,确保交易质量。

由于用户对在线支付还存在很大顾虑,电商在线支付在非洲尚未形成良好的态势。尽管非洲大陆的一些经济体已经接受了无现金社会,但许多经济体几乎完全以现金为基础。在这种以现金为基础的经济体中,信用卡几乎不存在,中央银行清算机构非常有限。再加上并没有有效的电子信任工具及服务,比如电子签名和 EV SSL 证书,用户对电商的在线支付接受程度不高,更愿意货到付款。根据 Jumia 的调研,货到付款 payment on delivery 占网络购物的 70%。Konga CEO 表示,货到付款允许的地方订单量增长 300%,而停止货到付款方式后,订单量明显缩水。

电商的发展离不开完善的物流配送系统。以尼日利亚为例,目前在尼日利亚,仍然缺乏国际街道邮编系统,相比发达国家,非洲国家有个人家庭邮寄地址的比例只有 36%,送货员需要和收货人保持电话联系才可以将货物送达。另外,尼日利亚的 “最后一公里”物流成本相比发达国家,仍然处于较高的水平。

另外,信任问题仍然是电商平台面临的共性问题。比如产品质量与网上图片不符,平台上的商家和交易缺乏监管,使得很多电商平台的转化率和复购率都比较低。

在非洲电商近 8 年的历程中,除了 Jumia 成功上市之外,更多的是一些折戟沉沙的失败。在尼日利亚 2016 年经济衰退的冲击下,一些电商平台没有成功度过难关,纷纷退出尼日利亚市场或者彻底停止运营。

1)DealDey,2011 年成立,创始人是 Konga 的创始人,曾经融资 500 万美元。2016 年被 Ringier 收购,同时面临来自 Jumia 和 Konga 的激烈竞争。由于没有后续融资支持,2018 年 12 月宣布停止运营。商业模式上采取平台模式+品类折扣(美妆/住宿/娱乐),收入主要来源于折扣抽佣+主页广告。

2)Olx,南非的一家分类信息平台,Nasper 全资持有,2012 年进入尼日利亚和肯尼亚,2018 年关闭了在尼日利亚和肯尼亚的运营分部,将重心全部转回南非。

3)Gloo.ng,2012 年成立,号称非洲最大的在线超市,2019 年 1 月停止运营, 创始人未声明原因,累计融资 74 万美元。

4)Efritin,分类网站,类似 58 同城,出售二手车和手机,在尼日利亚上线 16 个月后,于 2017 年 1 月停止运营,声称的主要原因是成本过高,同时受到了尼日利亚 2016 年经济衰退的影响。

5)Afrimarket,在西非开展了长达六年的电子商务并拥有近 50 万名客户之后,2019 年向巴黎商业法院申请强制清算。该公司曾经在西非的科特迪瓦、塞内加尔、喀麦隆、马里和贝宁运营,失败原因是由于无法继续融资以支持扩张。覆盖的品类主要有食品、美妆、家用电器等,同时赢得了欧莱雅在非洲法语区的三个品牌的独家在线分销权,组建了自己的运输和物流服务。

巨头和失败者的经验,使得我们必须正视非洲电商市场的特殊性。欧美和中国电商市场的经验,并不可以直接在非洲本地复制,如何避免重蹈前人的覆辙,成为想进入非洲电商市场的新玩家必须考虑的问题。

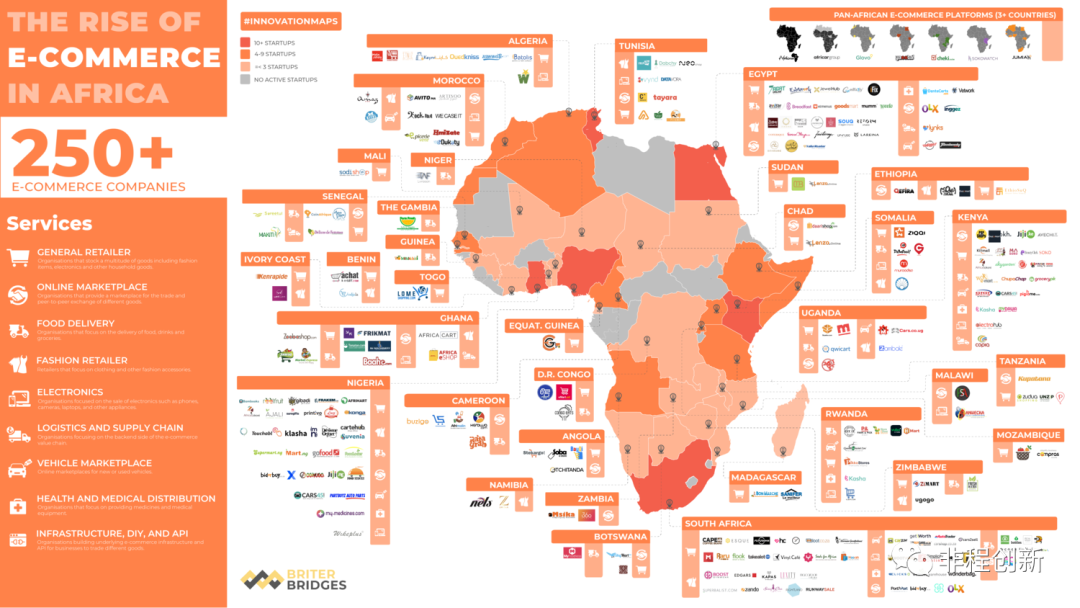

整个非洲大陆目前有超过 250 家以上的电商平台。该部分,我们将电商平台分为综合平台电商、社交电商及服务商、垂直电商和 B2B 电商四个大类。

1. 综合电商

综合电商类似国内的淘宝和京东,所售卖的商品类型比较全面,可以满足消费者几乎所有的日常需求,从而拥有比较高的 GMV。综合电商一般采取自建支付和物流,以更好地服务用户。由于面临较高的营销推广和物流成本,尤其在非洲电商基础设施不够完善和健全,用户对于电商并没有全然接受的阶段,绝大多数综合电商平台都需要持续的高额融资以支持发展,很多电商平台也死于融资短缺。

. Jumia

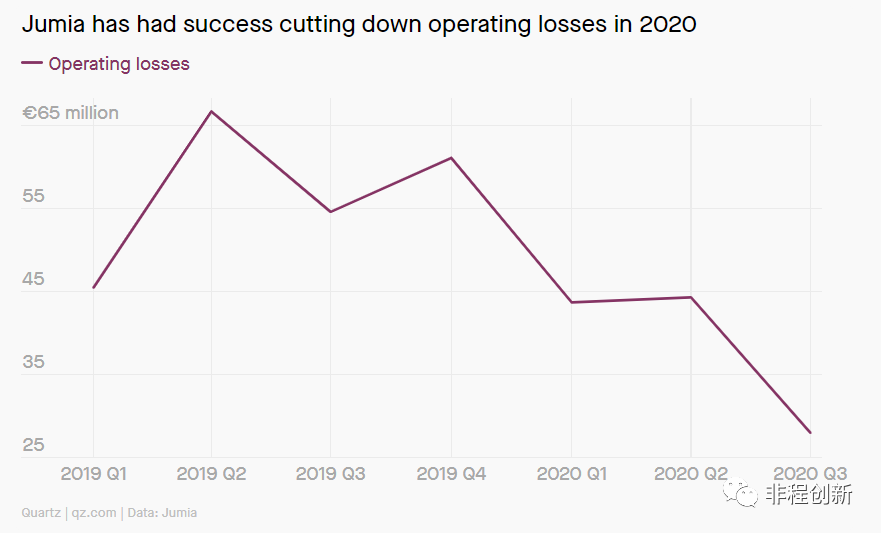

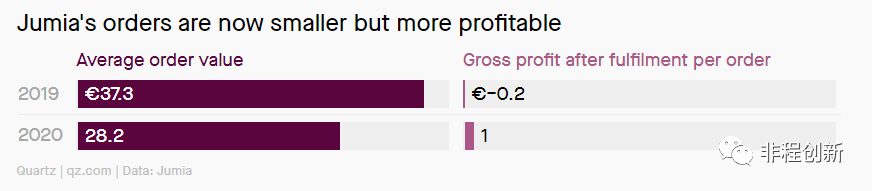

Jumia Group 旗下拥有目前非洲最大的电商平台 Jumia E-commerce,在非洲 12 个国家及地区运营,埃及和尼日利亚为最大市场。商业模式上采取淘宝的平台模式,90% 为第三方卖家,活跃卖家数量 11 万,手机和婴儿用品销量最高。根据垂直品类的不同,商户支付平台 2.5-25% 的抽成,目前时尚类商品抽成最高。物流方面,自建物流,超过 500 辆摩托和卡车,运送至尼日利亚最大的 8 个城市,物流成本占运营成本 40-60%;支付方面,目前 55% 的订单为在线支付,1500 奈拉(约 25 元人民币)以下的订单不接受货到付款。该平台目前拥有 670 万活跃用户,GMV 40% 来源于尼日利亚市场。2019 年 4 月于美国上市,是非洲第一家上市的科技公司。2019 年,关闭了卢旺达、坦桑尼亚和喀麦隆的业务。处于连续亏损状态,不过由于控制成本,2020 年以来亏损逐步缩小,单笔订单的毛利率增加。疫情期间,在 11 个国家开放了 Jumia Logistics 作为第三方物流服务。另外,34% 的交易通过其支付平台 Jumia Pay 完成。2020 年前 9 个月,JumiaPay 收入同比增长 74%。

. Konga

2012 年成立于尼日利亚,刚开始只销售婴儿及美妆用品,之后经营 3C 数码、家用电器、生活用品、时尚等,2018 年 4 月宣布与另一家电商平台 Yudela 合并。商业模式上采取线上与线下相结合的形式,线上部分 Konga Online 为淘宝的平台模式,收入来源于佣金,根据商品品类 3-15% 不等;同时还有线下商铺 Konga Retail。物流方面,自建物流 KOS Deliveries,200+大篷车/卡车/摩托,在尼日利亚各个区域有收货点(drop off center),供应商可以付费使用仓储,黑五时可能与第三方物流合作,配送时间 1-14 天,拉各斯附近最长时间可低至 5 天;支付方面,支持多种方式的电子支付并推出和尼日利亚所有银行合作的移动支付 Konga Pay,曾一度取消货到付款,由于严重影响到订单量,后恢复使用。融资共计 7950 万美元,投资人包括 Kinnevik 和 Naspers, 由于经营状况不佳,2018 年 3 月被本地 IT 公司 Zinox 收购,收购价格低于估值。

. Kilimall

2014 年成立于肯尼亚,创始人来自华为,是中国第一家进入非洲并实现在非洲设立海外仓的电商平台,公司还帮助中国湖南省建设了中非经贸数字平台和非洲采购平台。平台的订单全部采取在线支付,不接受货到付款,采取自营物流加第三方结合的配送方式。平台上有1万以上的卖家。现已扩张到尼日利亚和乌干达市场。

. Skygarden

2017 年成立于肯尼亚,为中小商户提供网店建站工具,同时商户可以把商品发布到 skygarden 的平台上销售,也为商户提供贷款服务。平台上有 1.2 万个商户。接受货到付款(移动支付),不自建物流,与第三方物流公司合作。商业模式为收取商户订单的 8% 作为交易佣金。已经完成 120 万美元融资。

. Copia

肯尼亚农村电商,针对的是住在乡村的低收入人群,允许功能机用户以 USSD 或者通过线下的代理下单。截止 2019 年已经完成 200 万单,服务 30 万用户。2019 年完成 B 轮融资 2600 万美元,投资人包括 LGT Lightstone、Perivoli Innovations、Endeavor Catalyst、ELEA 和 Goodwell Investments,累计融资额达到 4800 万美元。

. Takealot

南非最大的电商网站,目前属于 Naspers 旗下。主要业务包括综合性零售 Takealot.com,时尚零售 Superbalist.com,餐厅配送服务 Mr D Food 和点对点配送服务 Mr D Courier。Takealot 的收入是Jumia 的四倍左右,相当于每年近 90 亿兰特。一些行业内部人士表示,87.9 亿兰特的数字似乎太高了,估计 Takealot 的收入可能近 50 亿兰特。

. KiKUU

2015 年成立于加纳,团队来源于阿里、京东和 KCB 等。目前在加纳、乌干达、坦桑尼亚、喀麦隆、刚果(金)、尼日利亚、科特迪瓦、塞内加尔、刚果(布)等 13 个国家建立分站以及全物流配送中心(含最后一公里派送)并完成物流数据智能化跟踪,在加纳、坦桑尼亚居于购物类 APP 排行榜榜首。平台的主要品类为服装、配饰、美妆、家居用品、3C 产品等。7 天免费退换货政策,在喀麦隆、乌干达、坦桑尼亚和加纳等可以使用自有支付 K-pay。

. Zudua

2017 年 2 月正式上线,坦桑尼亚电商平台,针对中产阶级。目前平台上有 3 千+SKU,400 个品类(小家电、3C 数码、日用品等),200 个品牌,部分产品直接与制造商/渠道商合作,部分产品与 reseller 合作,价格比线下市场便宜。产品可以在 2-3 天内送至整个坦桑尼亚,在坦桑尼亚最大城市达累斯萨拉姆可以实现同一天或隔天送达。达累斯萨拉姆市内自建物流,运输工具主要以摩托车为主,其他区域与第三方物流合作。85% 的订单在达累斯萨拉姆,商业模式为抽佣 20-25%。

2. 社交电商及服务商

由于受欧美文化影响,Facebook、Youtube、Instagram、Whatsapp 在非洲的渗透率较高,是不错的宣传和推广产品的渠道。非洲大部分国家都有社区(community)文化,用户更容易信赖家人、朋友和邻居推荐的产品。以尼日利亚和肯尼亚两个国家为例,在 Instagram 上全职和兼职卖货的小微商家超过 10 万个,每个商户平均每天 30-50 个订单。他们使用 WhatsApp 和买家沟通,通过银行转账来收款,然后委托熟悉的摩托车司机送货。以社交关系为基础进行的产品营销获客更容易,推广成本较低,电商平台可以更集中于挖掘供应链价值。在非洲,已经可以找到一些类似中国的“云集”和“有赞”等产品的初创公司,不过目前这类公司区域性都很强,并没有实现泛非洲的扩张。

. Brimore

埃及的“云集”。产品从生产到流通最后到消费者的过程中,产品层层加价,且制造商需要花费时间和成本组建营销推广和销售队伍,无法及时收到终端消费者的反馈。Brimore 参考直销模式,改造流通价值链,切入流通环节,直接对接制造商和社交卖家,大大减少了流通环节的时间和成本。制造商不再需要组建自己的营销和销售团队,可以将更多精力集中到生产制造上。精选合作的制造商,目前已经合作数百家,上千个 SKU,主要包括 9 大品类:厨具、小家电、个人洗护用品、婚礼用品等。大部分为埃及本地制造商,极个别为中国制造商。2020 年获得 350 万美元融资,投资人包括 Disruptech,Vision Ventures,500 Startups 和 Flat6Labs。

. Cartdeals

公司于 2013 年成立,在尼日利亚主营母婴用品,在社交网站上有主页,通过 Facebook 和 Instagram 传播和推广,同时通过电话、WhatsApp、消息在社交平台上提供客服支持。该公司不直接做 C 端用户,主要服务对象为代理商和小型零售商:

1)代理商有自己的实体店铺,也有社交网络主页,可以以成本价从 CartDeals 购买商品(购买 3 万奈拉商品即可成为代理商,购买 15 万奈拉商品可以成为大代理商),获得订单后将客户和订单信息通知 Cartdeals,享受 CartDeals 提供的物流配送和营销推广服务;

2)小型零售商没有自己的实体店铺,不储存商品,只需要通过社交网络推广商品,可以以零售价从 CartDeals 购买商品并以任何价格向客户出售,或先交 3 万奈拉押金,以批发价从 CartDeals 购买商品并以任何价格向客户出售,获得订单后将客户和订单信息通知 Cartdeals,享受 CartDeals 提供的物流配送和营销推广服务。通过对销售渠道的变革,不做分散的 C 端用户市场,面向小 B 用户,CartDeals 将主要精力放在制造商选品,物流配送和品牌建立上,小 B 端用户的预付款保证了现金流的流入,对于融资的需求低;同时通过社交网络等熟人网络进行口碑传播,可以有效建立品牌认知,解决客户信任度问题。

. ExpandCart

埃及版 Shopify,提供本地化的建站服务,包括在线网店、云 POS 系统和移动端应用,本地化包括阿拉伯文版本,适用于当地的监管框架和本地支付选项等。中东及北非市场拥有 2300 万中小商户,90% 为线下店,无网店服务,ExpandCart 的服务有较大的市场空间。目前已经拥有 2 万名用户。订阅费每月起价为 19 美元,最高为每月 99 美元,略低于 Shopify。2020 年 A 轮融资 250 万美元。

3. 垂直电商

垂直电商平台以母婴,生活方式,时尚等类型为主,主要面向的是具备一定购买力的中产阶级,不过也面临着垂直平台常见的问题:品类上做到了垂直,但运营方式上并没有达到专业水平。相比综合电商,垂直电商无法实现规模效应,无法负担自建物流的成本,大多采用与第三方合作的形式。

. Babybliss

成立于 2017 年,尼日利亚母婴电商,也包括母婴社区,类似中国的宝宝树。主要收入来源于 4 家线下实体店(兼提货点)的收入,在线母婴电商收入占 30%。2020 年宣布与肯尼亚的母婴社区 MumsVillage 合并。

. Kasha

2016 年成立,卢旺达女性电商,现已扩张到肯尼亚。B2B 服务客户主要是联合利华、强生、Mastercard 等,主要为其提供产品试用、收集数据及反馈、提供分析报告等。B2C 客户已经服务超过 6 万名,平台上超过 1 千个 SKU。

. Afrikrea

2016 年成立于科特迪瓦,是一个集合时装、艺术、手工艺品等非洲制造的平台,拥有 5,000 名设计师,累计订单额达 500 万美元。在 2019 年参与了马云基金会发起的 Africa Netpreneur Prize。2020年初获得 100 万美元融资,投资人包括 Saviu 和 Id4 Ventures。

. Homzmart

成立于 2019 年,埃及家具电商公司,创始人之一 Ibrahim Mohamed 有着多年的电商经验,曾任 Jumia 在埃及的运营高管职位,也曾经是巴基斯坦电商 Daraz(后被阿里收购)的 COO,另一名创始人 Mahmoud Ibrahim 曾经负责 Jumia 的物流业务。家具电商这一垂直赛道潜在市场规模达 600 亿美金。Homzart 将家具制造商与客户联系起来,用户可以在线搜索并购买家具产品,包括床、椅子、橱柜、窗帘、沙发、墙纸等。该平台还将用户与专业设计师和设计公司联系起来,以满足他们的居家和专业需求。2019 年末推出以来,该平台上目前列出了一万多种产品,已有两千多家客户下单购买。2020 年获得 130 万美金种子轮融资,主要投资者为和玉资本、Oman Technology Fund 和 Equitrust,另外还有 500 Startups 等跟投。

. Source Beauty

成立于 2016 年,最初为一个埃及的美妆博客,2018 年转型为电商平台,主要品类为美妆、护肤品和保健品等,包括 60 个品牌,近 2 千个 SKU。在开罗和吉萨市区范围内配送费用 25 埃及镑,配送时间 3-4 天,其他区域配送费用 50 或 70 埃及镑, 配送时间 5-6 天。同时,也提供订阅制的美妆福袋。2020 年获得 500 startups 的 pre-seed 轮融资。

. Brantu

埃及女性时尚电商,创始人之前曾创立电商比价平台,后停止运营,2019 年 7 月转型女性时尚电商,平台上的主要品类为包、鞋子、配饰和衣服等,包括 70 个以上的品牌。已经获得 2 万用户。配送时间 1-5 个工作日,接受货到付款。平台提供 14 天内退换货政策。2020 年获得著名早期投资机构 Sawari Ventures 领投的七位数 A 轮融资。

. DressCode

2018 年成立于埃及,时尚女装平台,为本地时尚品牌和设计师提供了一个营销和销售其产品的平台。平台可配送至埃及所有区域,接受货到付款,16 天内免费退换货政策。疫情期间销售订单大涨,于 2020 年 8 月获得六位数融资。

4. B2B 电商

非正式领域存在着大量的中小企业,吸纳了撒哈拉以南 80% 以上和北非 60% 以上的劳动力,占 GDP 比重近 40%。许多零售端的小商店,进货时需要暂停生意,亲自到大型批发商处采购,没有任何议价能力,且很多时候需要自行寻找进货采购的卡车。B2B 电商,帮助中小零售商从批发商处采购,规模采购可以压低采购成本,让利给中小零售商,中小零售商只需要在手机上下单即可,电商平台负责采购的物流配送。该领域的创业公司,主要有两种模式,一种采用轻资产运营,对接批发商,不持有任何库存,侧重配送服务,收入来源是订单佣金;一种采用重资产运营,有仓库,持有一部分高频需求的库存,其实是中间批发商的角色,收入来源是销售价差。两种模式都对地面运营能力有较高的要求,重资产运营的模式对库存管理要求更高,两种模式后续都会向中小企业提供供应链信贷服务以拓宽收入来源。

. TradeDepot

2016 年成立于尼日利亚,已经帮助了 4 万小零售商采购产品,采购的品牌商包括 Nestlé,Unilever,GB Foods 和 Danone。零售商可以通过 WhatsApp、USSD 和 App 下单,TradeDepot 用自己的卡车和三轮车完成配送,同时也向零售商提供信贷服务。已经完成 1000 万美元 B 轮融资,投资人包括 IFC,Women Entrepreneurs Finance Initiative 和和玉资本,早期投资人还包括 Partech。

. Twiga Foods

2014 年成立于肯尼亚,帮助零售商从农民处直接采购农产品,24 小时内通过 M-pesa 向农民付款,同时将农产品流通过程中的损耗从 30% 降低至 4%。收入来源于进销价差。服务 1.7 万农民和 8 千个零售商。累计融资超过 5000 万美元,投资人包括高盛、IFC、TLcom Capital、Wamda Capital 等。

. Sokowatch

2016 年成立于肯尼亚,帮助零售商从品牌商或制造商处采购商品,同时也提供信贷和数据分析服务,已经服务 1.6 万名零售商。目前已经扩张至坦桑尼亚、卢旺达和乌干达。Sokowatch 靠自有运力(200 辆三轮摩托车)完成最后一公里配送。累计融资 1800 万美元,投资人包括 Quona Capital、Timon Capital、4DX Ventures 等。

. MaxAB

2018 年成立于埃及,帮助零售商从品牌商处直接采购。拥有 60 辆卡车,负责零售商采购订单的全程配送,拥有部署在开罗的大型仓库,通常保留三到四天的额外库存。商业模式为从进销货差价中获取收入。平台上有 600 个 SKU,已经服务 9 千名零售商,除采购外,还会提供信贷和数据分析服务。2020 年获得 620 万美元种子轮融资,投资人包括 Beco Capital、4DX Ventures、500 Startups、Endure Capital、Outlierz Ventures 和清流资本。

. Fatura

2019 年成立于埃及,帮助零售商从批发商处进货。平台上目前有 1500 个 SKU,目前只有移动端 App。不持有库存也不提供配送,只负责将订单对接给批发商,批发商利用自有运力完成配送。另外,考虑向零售商提供供应链金融服务。2020 年获得七位数融资。

随着 Jumia 的上市,电商赛道的投资退出成为了可以期待的事情。不过,要面对的现实是,非洲电商用户主要来自部分中产阶级群体,尚未渗透到更大的普通大众群体。

在疫情的背景下,很多科技公司试图通过电商,覆盖更多的用户以及向用户提供更深度的服务。泛非支付巨头 Flutterwave 建立了一个电商门户网站,允许商家建立在线商店,同时使用 Flutterwave 的支付服务。在肯尼亚,为零售商提供农场新鲜农产品的平台 Twiga Foods 已与 Jumia 合作,扩大其服务覆盖范围,普通家庭可以从其平台订购食品,无需到线下超市。尼日利亚农业科技平台 FarmCrowdy 除了既有业务之外,该公司还启动了一个关于新鲜农产品的电商平台,既可以帮助平台的农民拓展市场,又帮助尼日利亚的中产阶级免去了到拥挤的露天菜市场购买农产品的辛苦。

不过,疫情带来的订单增长,主要在杂货、食品和日用品等必需品方面,3C 数码和时尚等非快消品品类的订单,事实上在缩减。即使是这样,投资人对非洲电商赛道表现出的巨大兴趣,在疫情年已经得到了充分的证明。Baobab Insights 在 2020 年跟踪了对非洲电商公司的投资数据,数据显示,2020 年 Q1 和 Q2 共有 17 笔交易,整个 2019 年只有 22 笔交易,2018 年只有 21 笔交易。在 2019 年,有 30% 的资金流向提供食品和杂货送货服务的公司,22% 流向提供在线药房服务的公司。2020 年的投资则偏爱食品和杂货服务。投资的轮次主要集中于种子轮阶段。COVID-19 在短期上促使用户转向线上消费,不过非洲的电商赛道在 2020 年的热度,足以证明投资者对于非洲年轻人的数字化的潜力充满信心。

对于中国出海的电商玩家来说,非洲的综合 B2C 平台、供应链出海、社群电商分销网络等领域已经有不少公司在耕耘,随着基础设施的完善和疫情对电商的积极影响,相信会有更多的玩家关注。