从530%降至13.4%!TEMU、SHEIN超高速增长时代结束?

1222

1222

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

被视为电商“不可阻挡增长”象征的TEMU、SHEIN正在步入未知领域。

图片来源:网络

以TEMU、SHEIN、AliExpress(速卖通)等为代表的中国电商平台(通常被称为“C-commerce”)近年来凭借超低价格的产品攻势震撼了全球电商行业。例如,在2024年美国移动购物应用下载排名中,TEMU和SHEIN都超越了亚马逊,分别占据第一和第二的位置。

4月,Sensor Tower最新数据显示,2026年第一季度全球非游戏移动应用市场整体保持增长,下载量与收入均实现提升。其中,TikTok持续位居榜单前列,本季度全球MAU突破20亿大关,下载量环比增长7%;Temu与SHEIN继续保持亿级活跃用户规模,本季度MAU分别达到5.3亿与4.4亿。

随着以TEMU、SHEIN、速卖通、TIKTOK等为代表的中国电商平台实现爆发式增长,并逐渐步入成熟阶段,这似乎预示着现有的电商企业将迎来不可逆转的终结。面对中国电商企业的攻势,美国电商公司Wish市值暴跌并以低价出售,而曾经的欧洲时尚电商领导者ASOS则经历了两位数的销售下滑。全球众多电商公司要么业绩下滑,要么被出售。

另外,相关数据显示,TEMU用户的平均应用停留时长曾一度超过亚马逊的两倍以上,这表明中国电商平台发展的影响已经逐渐蔓延到像亚马逊这样的电商巨头身上。

不过,亚马逊、Shopify和Mercado Libre最近公布的去年业绩反而展现出了强劲的增长态势,证明了这些担忧并不成立。例如:亚马逊的销售额同比增长了12.4%,营业利润增长了16.6%。即便不包括亚马逊网络服务(AWS),其销售额和营业利润也分别增长了约11%和20%。Shopify的销售额增长了30.1%,营业利润增长了36.6%,而Mercado Libre的销售额和营业利润也分别增长了39.1%和21.7%。这些平台的商品交易总额(GMV)与2024年相比也增长了约10%至30%。

作为全球最大的电商公司,亚马逊针对以超低价格购物方式颠覆全球电商零售格局的中国电商巨头TEMU、SHEIN、速卖通等,采取了“正面突破”的策略。

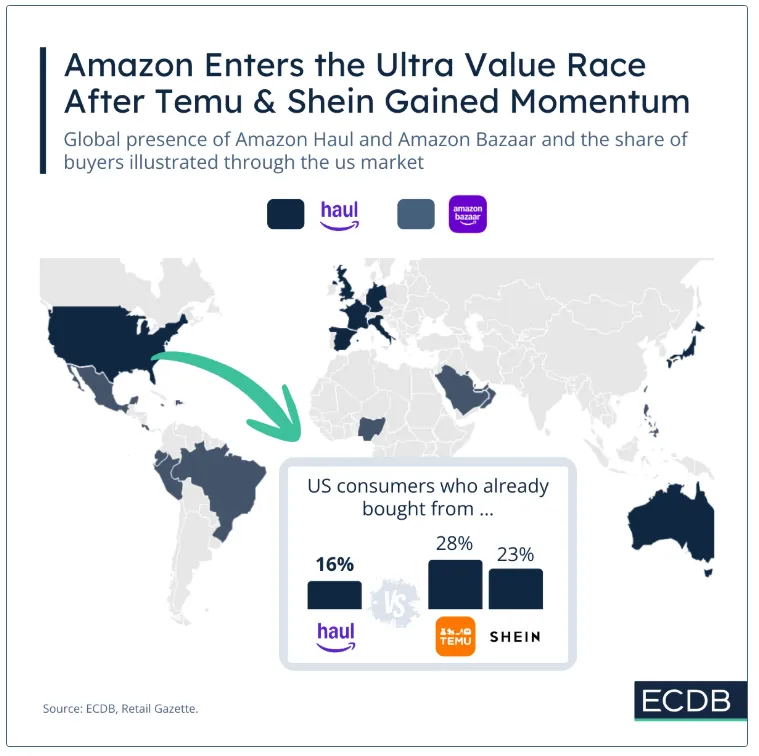

为留住转向中国电商平台的消费者,亚马逊于2024年11月推出了专门销售超低价商品的移动商店Amazon Haul。Amazon Haul在模式上完全对标中国电商平台,主要销售服装和家居用品,并将商品价格限制在20美元以下。

不过,Amazon Haul并没有沿用现有Prime订阅服务的次日达原则,而是采用了类似于中国电商平台的跨境直邮模式,即从中国的产品制造地直接发货至消费者家门口,货物到达时间约为两周。这一方式通过延长配送时间来换取显著降低的价格,从而瞄准注重成本的消费者。根据商品页面信息显示,75%的订单在11天内送达,这体现了中国跨境直邮模式“低成本、慢配送”的特点。

咨询公司Bain & Company分析称:“Amazon Haul已成为中国电商平台的直接竞争威胁,加剧了全球竞争态势。”

图片来源:ECDB

自2024年11月推出以来,Amazon Haul已吸引超过3000个卖家,虽然规模仍较小,但已经成为TEMU和SHEIN的有力竞争者。如今,亚马逊已经将原本仅在美国提供的Haul服务扩展至包括英国、德国、法国、意大利、西班牙、日本和澳大利亚等在内的25个国家。销售的产品数量增加了五倍多,访客数量在一年内也增长了三倍。这使得亚马逊凭借大量累积评价,赢得了消费者的信任。

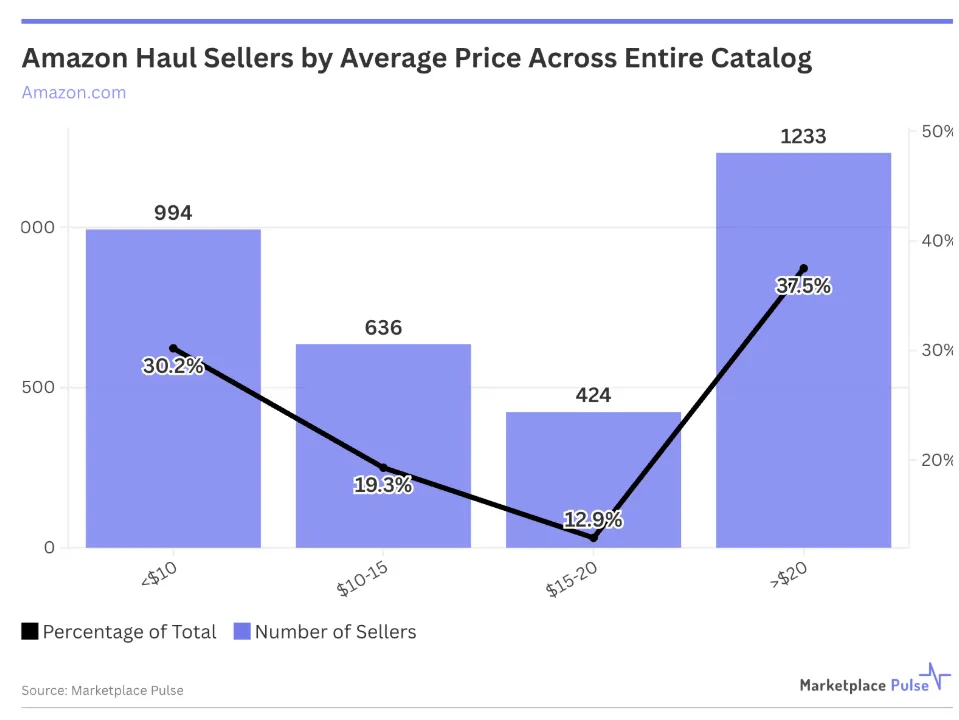

根据Marketplace Pulse数据,目前在美国共有3287名卖家参与Amazon Haul项目。基于所有卖家群体的整体经济表现,Marketplace Pulse估计Amazon Haul每年产生约20亿美元的GMV。卖家结构仍以中国注册为主,其中97.5%的低于10美元商品卖家来自中国大陆或中国香港,不过由于部分中国卖家通过美国实体注册,实际比例可能更高。

图片来源:Marketplace Pulse

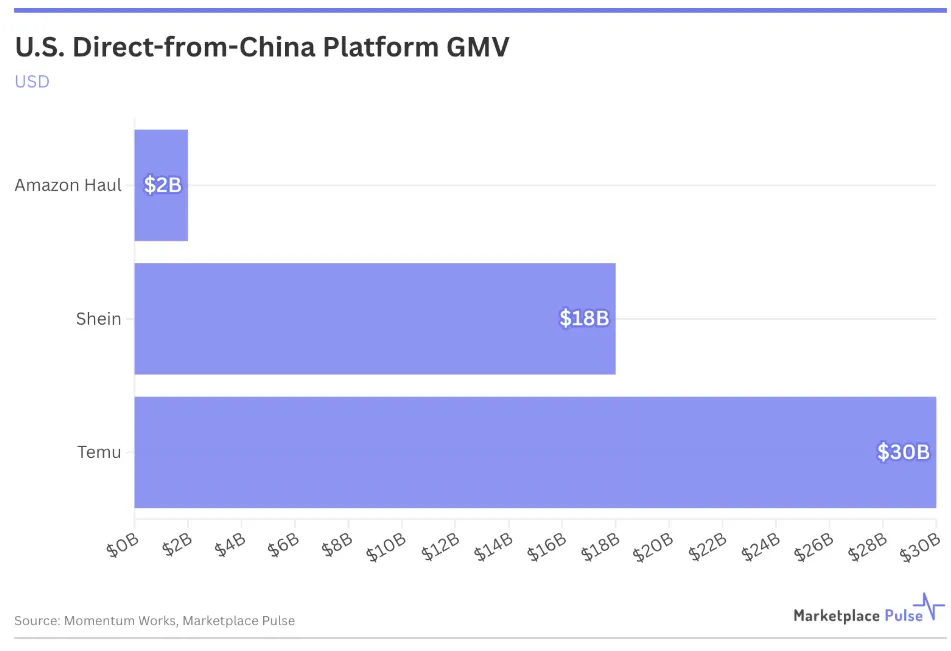

这一增长与Amazon在财报电话会议中提到的数据一致,即Haul中价格低于10美元的SKU已超过100万个。亚马逊副总裁Dharmeshi Mehta也表示,客户看重的是以极低的价格找到优质的产品。通过这一举措,亚马逊仅在美国就实现了约20亿美元的新GMV。

不过,Marketplace Pulse指出,Haul目前的GMV还远不及其直接竞争对手。TEMU在美国GMV创造约300亿美元,SHEIN约180亿美元。未来,Haul的还有很大的发展空间。

图片来源:Marketplace Pulse

此外,亚马逊还通过诸如产品保修和便捷退款等服务实现差异化。建立了客户保护政策,在配送延误、商品损坏或与描述不符等问题上直接介入,确保退款或换货。这一政策同样适用于超低价的Haul服务。依托其全球物流网络,亚马逊还提供了透明的配送追踪以及与中国电商平台相比更为顺畅的退款/退货流程,这吸引了那些因假冒或劣质产品等问题而感到疲惫的电商客户。

2025年,TEMU和SHEIN开始积极进军拉丁美洲市场。2025年上半年,TEMU在拉美地区的月活跃用户(MAU)同比增长143%,而SHEIN在该地区的购物应用下载量占比达到了33%。此外,作为中国“一带一路”倡议下的关键基础设施项目、由国有企业中远海运运营的秘鲁钱凯港在2025年开始商业运营。这使得从中国出发的运输时间缩短了10天,运输成本降低了20%,加剧了中国电商平台对于拉美本土企业的冲击。

图片来源:Graphics by Baek Hyeong-seon·Gemini

对此,被称为“南美版Amazon”的Mercado Libre也采取了“反击”战略。

Mercado Libre实施了一项大胆的反向策略,在中国建立了直接的物流枢纽中心。该策略是将中国卖家的商品集中存储在中国的物流枢纽中,然后根据接到的订单将货物打包并运往巴西、墨西哥、阿根廷、智利和哥伦比亚。通过这一策略,Mercado Libre将中国电商企业从中国工厂采购并以超低价销售商品的结构性优势吸收到自身平台中。这使得拉美消费者可以直接在熟悉的Mercado Libre应用中浏览并购买来自中国供应商的超低价商品,而无需使用中国电商平台。

在一封致股东的信中,Mercado Libre自评称:“我们通过直接掌控中国产品的供应链,提高了服务水平。”2025年,Mercado Libre在拉美市场实现了289亿美元的销售额,同比增长39.1%,进一步巩固了其主导地位。

此外,Mercado Libre还在巴西(拉丁美洲最大的市场)和墨西哥(另一个重要的市场)进行了有史以来规模最大的投资,分别投入了58 亿美元和34亿美元,以扩大当日或次日送达的覆盖范围。这使得其配送速度与来自中国电商平台的跨境直邮方式(需两周以上)之间的差距进一步拉大。因此,Mercado Pago 在去年第四季度的月活跃用户数超过了7800万,同比增长27%。

Shopify主要是为那些想要开设独立网店的卖家提供解决方案,并将来自各个店铺网站的商品整合到一个单一平台中。但这种结构同样容易受到中国电商平台的冲击。例如:TEMU和速卖通以接近成本的价格提供相同的工厂商品,对依赖利润或营销的小型DTC品牌造成了沉重打击。此外,TikTok短视频和直播等方式,将消费者直接引导至商品销售页面,减少了消费者访问单个品牌网站的必要性。

在B2C竞争加剧的背景下,Shopify开始调整战略重心,从与中国电商平台激烈竞争的B2C市场转向B2B市场,这一策略被证明是有效的。原因在于,中国电商平台虽然擅长向个人消费者销售廉价小商品,但在为企业提供稳定大宗供应、复杂税务计算和信用支付条件方面不及Shopify。

通过面向企业的“Shopify Plus Enterprise Plan”订阅模式,Shopify 在与现有 B2C 商店相同的界面内为商业客户构建了众多定制解决方案。这吸引了Starbucks、Canada Goose和Sonépà等全球企业成为其B2B客户。2025年,Shopify的B2B业务GMV同比增长96%。Shopify总裁Harley Finkelstein表示:“B2B正在推动Shopify商家的增长。”

在经历多年创纪录扩张之后,随着全球政策和市场环境的变化,曾被视为电商“不可阻挡增长”象征的TEMU、SHEIN正在步入未知领域。

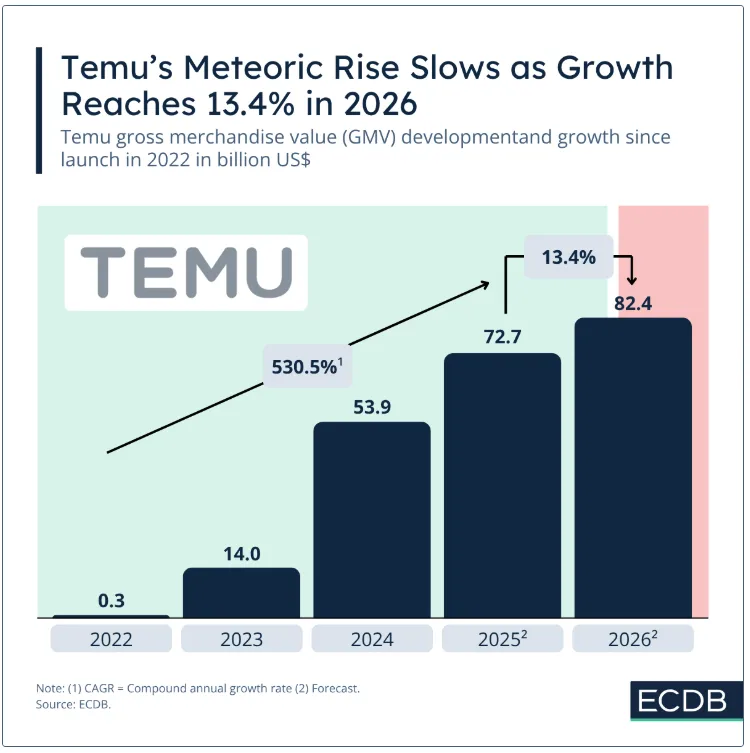

根据ECDB的最新预测显示,TEMU的增速将放缓至13.4%,远远低于其成立以来以惊人的530%复合年增长率的扩张速度。GMV方面,TEMU从2022年的零起步增长至2025年的727亿美元GMV,如今正面临最剧烈的减速,2026年将仅新增约100亿美元。

图片来源:ECDB

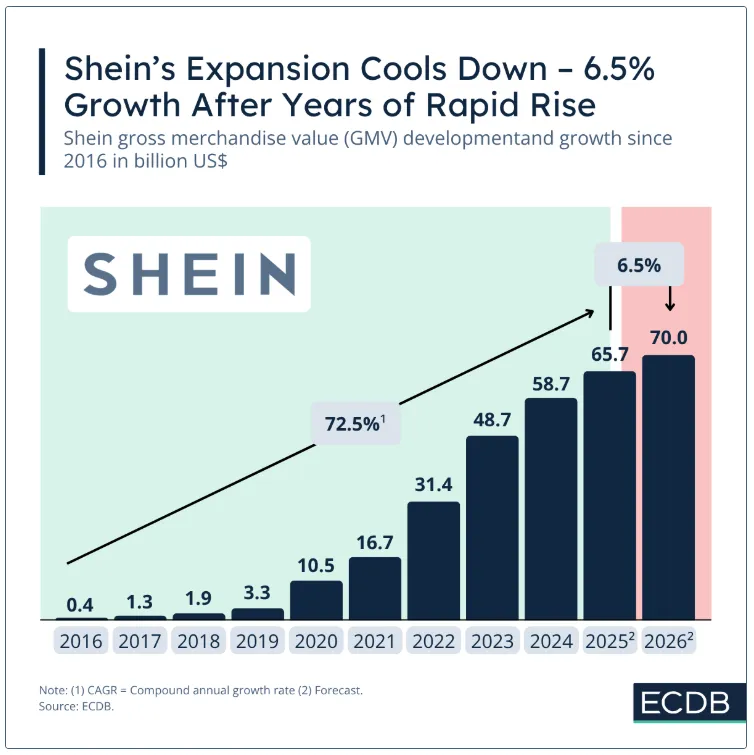

在过去近十年中,SHEIN以年均74.5%的增长率扩张,但在2026年,预计其年度增长率将降至6.5%,GMV预计仅从657亿美元增长至700亿美元。

图片来源:ECDB

导致变化的原因主要是美国小额包裹免税政策的终结,以及主要消费市场关税的上升,正在侵蚀TEMU和SHEIN这两家公司赖以维持的价格优势。ECDB首席执行官Friedrich Schwandt表示:“TEMU和SHEIN在一个特殊的监管宽松与消费需求窗口期中实现了快速增长。但2026年将成为它们最艰难的一年,不是因为竞争,而是因为关税和贸易监管直击其商业模式的核心。”

总体来看,TEMU与SHEIN所代表的中国“超低价跨境电商模式”,本质上推动了全球电商从“品牌溢价主导”向“供应链效率与价格重构主导”的第一次跃迁,并在短时间内重塑了用户习惯与平台竞争格局。

但随着Amazon推出Amazon Haul并加速全球布局,Shopify向B2B与企业服务转型,以及Mercado Libre通过本地化供应链反向整合,中国平台赖以成立的“低价+跨境套利+流量红利”三重优势正在被系统性拆解。全球电商竞争正在从“谁能更便宜、更快获取用户”,转向“谁能更深度控制供应链、履约网络与用户生态”。

在这一结构性转折中,TEMU与SHEIN的增长放缓并不意味着影响力下降,而是标志着它们从“颠覆性增量冲击者”,开始进入“存量规则重构参与者”的新阶段。换言之,全球电商的竞争逻辑正在从单一增长竞赛,切换为多平台、多模式、多区域共同博弈的长期重构周期。