地处赤道的“万岛之国”印尼,凭借其优越的地理和气候条件,加之多元的文化和种族,孕育出了多姿多彩的咖啡文化,当地人对咖啡的热爱如同当地气温一样火热。走在印尼街头,不仅有形形色色的咖啡店、咖啡小推车,还有倒扣咖啡、炭烧咖啡等“印尼特色”饮品,无不展示出印尼人对创造咖啡美味的热情。

从街头小推车的平价咖啡,到国际大牌的香醇享受,再到本土连锁的高性价比,拥有三百余年咖啡饮用史的印尼人在喝咖啡这件事上,如今有了越来越多的选择,而在激烈竞争中,消费者更偏爱怎样喝咖啡?印尼咖啡市场未来的增量机会何在,咖啡品牌商又该如何发力才能抓住消费者的痛点?

众为分众消费研究院长期追踪热点消费领域,近期研究院就针对东南亚市场展开了系列调研。本篇就结合消费研究院团队在印尼市场的实地调研和消费者访谈,对印尼咖啡市场从消费者视角进行了全貌分析,希望能够为咖啡品牌在印尼市场的发展提供启发。

印尼人喝咖啡的历史可以追溯到1616年,由荷兰商人自红海阿拉伯人手中贩卖到印尼。适宜的气候,也让咖啡在印尼迅速普及。目前,印尼已成世界三大咖啡出口国之一。

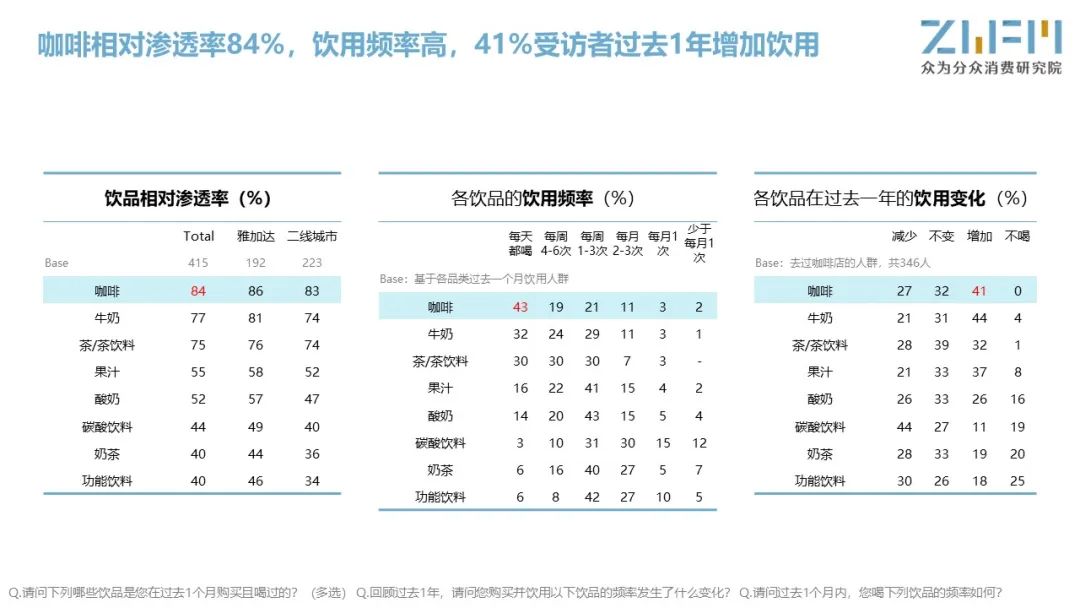

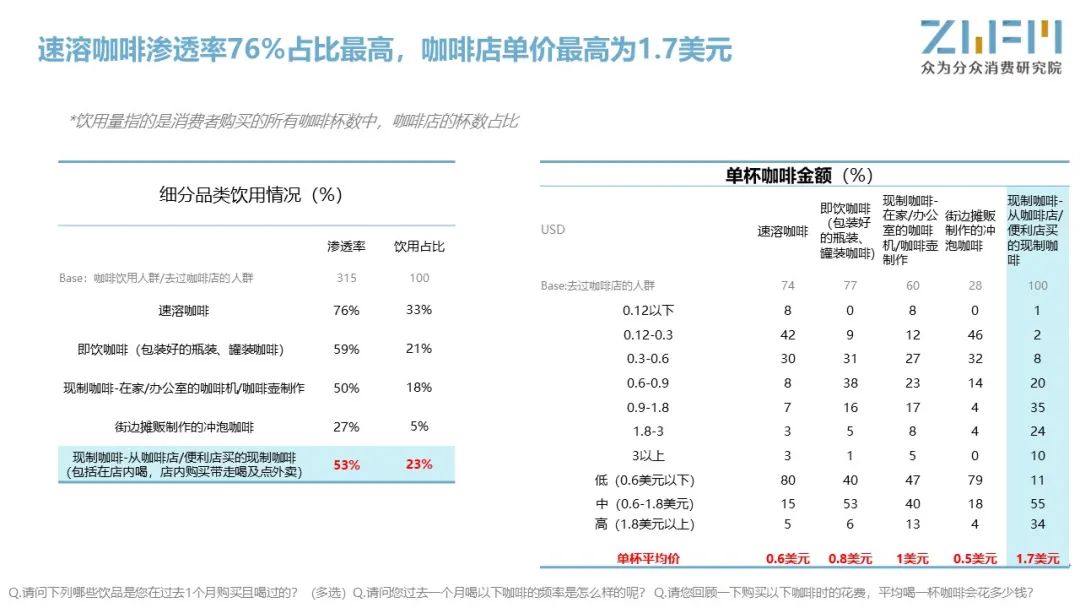

印尼人对咖啡的接受度也很高,同咖啡种植历史一样,印尼人喝咖啡的习惯也已延续越三百多年,甚至还发明了用热水冲泡咖啡叶,创造咖啡味道的独特饮用方式。研究院调研显示,咖啡相对渗透率高达84%,而且一二线城市渗透率相当,“国民饮品”势头十足。43%的受访者表示每天都会饮用咖啡,饮用频率较高;并且41%的受访者表示,过去1年增加了对咖啡的饮用。日益增长的咖啡消费也使得印尼成为全球增长最快的咖啡市场之一,印尼全国各地近年来如雨后春笋般出现的独立咖啡店以及烘豆铺,已成为印尼新兴产业浪潮。70%的印尼受访者表示每天至少喝一杯咖啡,对于咖啡的接受度很高。在花费上,受访者月均在咖啡上支出43美元。并且,据Fitch Solution的报告显示,印尼消费者在咖啡上的支出将在未来几年平均以8.2%的速度增长,从2020年的17亿美元增长到2024年的22亿美元,并且作为全球第四大人口国家,印尼目前共有约2.7亿人口,在人口红利印尼咖啡市场值得期待。此外,一线城市和二线城市在月均饮用杯数和花费上几乎一致。研究院调研时在印尼的街头总能看到很多人在街边喝咖啡,咖啡对于印尼人来说,更像是每个人都能消费得起的日常饮品,而非显示身份、收入水平的生活方式。再加上印尼咖啡豆产量高、物价和劳动力低廉,咖啡的价格自然也很亲民,受众颇广。数据来源:众为分众消费研究院调研结果,图片来自于研究院实地调研拍摄在具体的饮用形式上,印尼人喜欢随时随地来一杯咖啡,速溶咖啡渗透率最高达76%,且日常饮用占比最大。此外,在咖啡店/便利店点上一杯现制咖啡也是不少受访者的选择,饮用占比仅次于速溶咖啡。在印尼,不仅有全球品牌咖啡,还有近年来兴起的本地咖啡玩家,并且随着“第三波咖啡美学”的传导,不少印尼人在海外取得咖啡师资格后往往选择回印尼开精品咖啡馆,全国大大小小的咖啡店也为印尼消费者提供了丰富的体验。而且现制咖啡单杯平均价达1.7美元,是速溶咖啡单价的3倍。可见,越来越多的印尼消费者愿意为品质更高、口感更好的现制咖啡买单。聚焦到场景,不同的场景,消费者也有不同的偏好,比如便捷的速溶类咖啡主要在室内场景(在家、办公室)饮用更偏好,包装易携带的即饮咖啡,更适合外出游玩,咖啡店购买现制咖啡是朋友聚会的最佳选择。在购买方式上,受访者中外卖占比更高达37%,且过去1年增加更加。虽然受访者表示,产品状态(包装、口感)是选择店内购买的主要原因,门店氛围吸引消费者店内饮用,但因吸引人的优惠活动和便利性,许多消费者选择了外卖形式。

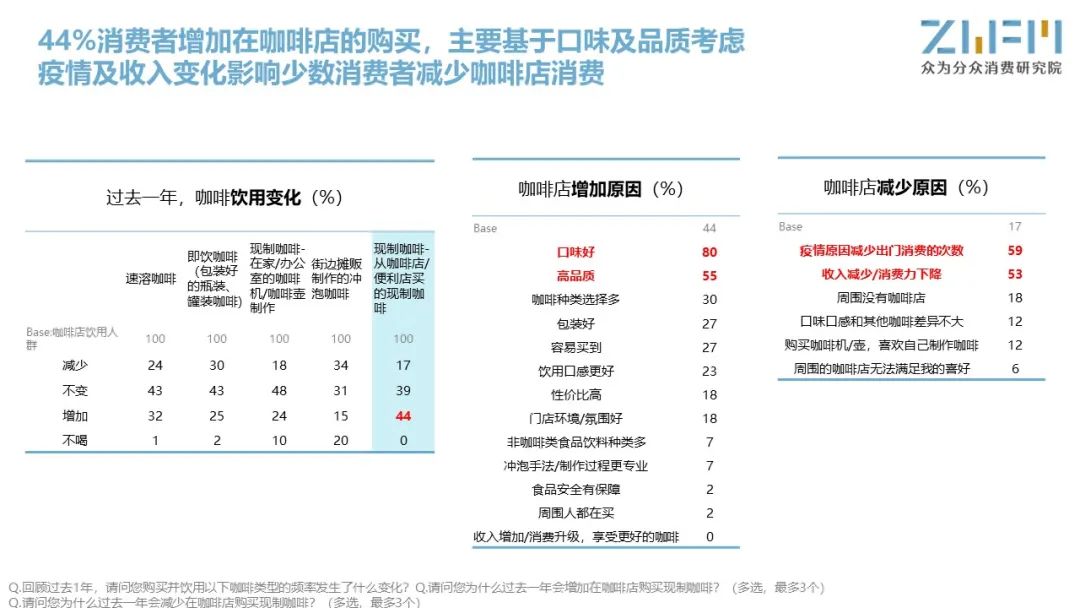

值得指出的是,我们的调研显示喜欢前往咖啡店的用户家庭月收入普遍更高,83%的受访者为印尼中高收入人群,且在受访者中,年轻群体更偏爱咖啡店。此外,白领占比高达70%以上。印尼年轻一代和中产阶层已然成为咖啡店消费的主力军。此前受疫情影响印尼经济下滑,但长期来看印尼拥有高购买力的中产阶级和上层阶级群体正在不断扩大,中高等收入群体约占12%-15%。随着印尼居民收入水平不断提高,预计有更多消费者会前往咖啡店消费。数据也显示44%的受访者增加了从咖啡店/便利店购买现制咖啡的消费,在过去一年饮用中变化占比最高;受访者表示口味好、高品质的现制作咖啡更能激发咖啡美味,多样的咖啡风味选择也照顾了不同消费者的偏好。并且减少饮用的受访者也最少,并且并非对购买现制咖啡本身降低兴趣,主要是自身因疫情出门少或者收入下降才减少购买,可见购买现制咖啡的消费者忠诚度很高。

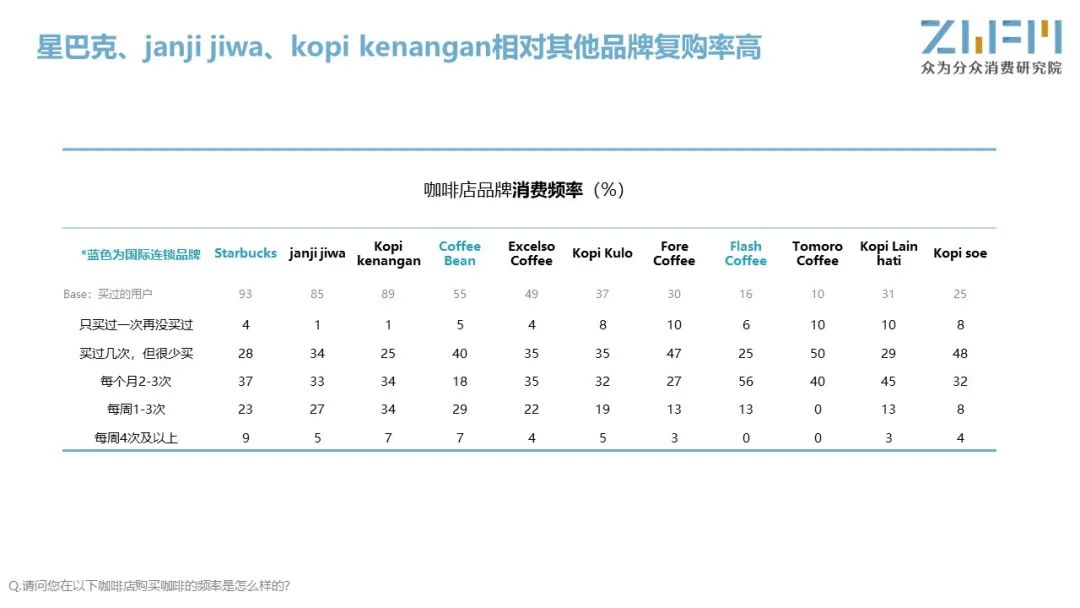

在具体的消费门店类型中,本土知名连锁增加最为显著,增加消费的比例高达50%。并且36% 受访的咖啡店饮用人群倾向购买,以容易买到、咖啡种类选择多的显著优势高于外国知名连锁和本土非连锁,并且品质、包装、食品安全等硬实力上也获得受访者认可。近几年随着性比高的本土连锁咖啡店的发展,消费者不再局限于简陋的街边咖啡或者相对昂贵的国际品牌,实惠、质量上乘、方便购买的本土品牌越来越获得消费者青睐。反映到具体品牌上,除了“咖啡王者”星巴克,定位介于街边咖啡档和星巴克之间的本土品牌Janji Jiwa、Kopi Kenangan 作为头部品牌领先优势明显,受访者认知度高于90%。据statista数据显示,Janji Jiwa仅用两年的时间,门店扩张的速度就超过了星巴克在印尼的布局;截至2022年初,Kopi Kenangan在印尼45个城市有600多家分店,Janji Jiwa也拥有超过1000家分店。高占有率也更便利了下消费者的购买,在品牌的消费频率中,星巴克、Janji Jiwa、Kopi Kenangan 相对其他品牌复购率高,可及性也提供了购买便利性。并且,星巴克、Janji Jiwa和Kopi Kenangan的转化率也都超过 90%,NPS(净推荐值)超过50%显著优于其他咖啡店品牌,获得消费者的认可。整体来看,三者数据基本接近,印尼咖啡尚未形成一家独大的竞争格局,咖啡企业的发展空间和潜力尚存。聚焦到品牌形象上, 拥有多年积淀的星巴克优势明显,其早在1996年就进入东南亚市场。本土品牌中Excelso Coffee(价格与星巴克接近)高品质形象的占位较好,高端的门店氛围和历史感的品牌故事也在受访者心中留下高品质的符号。而在访谈中,Janji jiwa,kopi Kenangan因店面大小设计有待提升导致门店环境表现低于其他头部品牌,存在提升的空间。

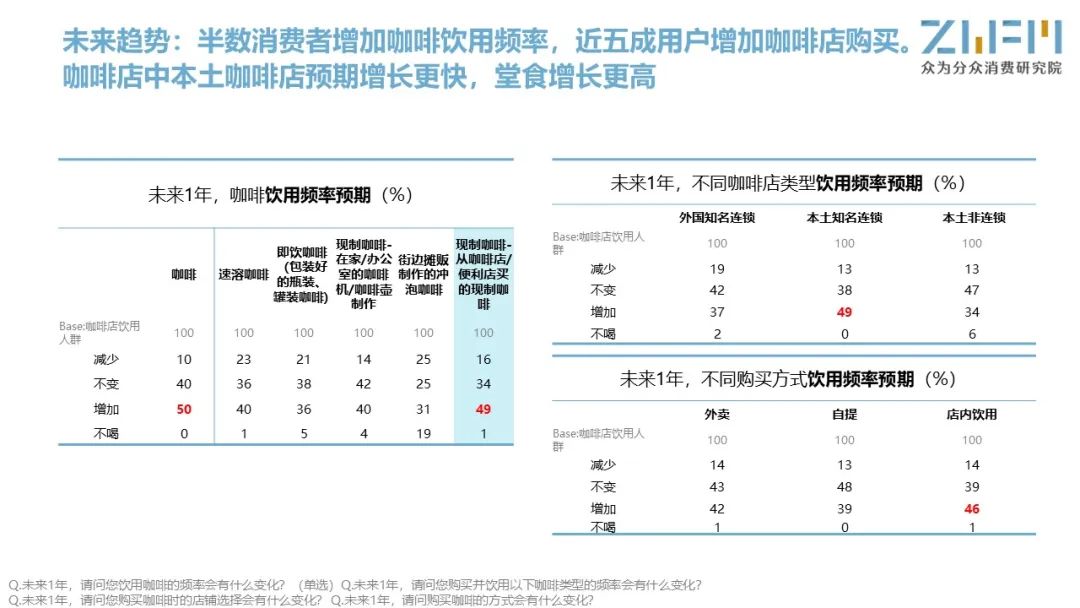

在对未来消费的预测中, 50%的受访者表示会增加咖啡饮用频率,其中从现制咖啡-从咖啡店/便利店购买的现制咖啡依然更受青睐,现制咖啡的美味征服了味蕾。在饮用频率上,49%的受访者表示更愿意去本土知名连锁购买,这也与前文提到的消费者NPS呼应,作为容易“成瘾”的饮品,消费者的购买惯性更大。此外,虽然在过去一年的外卖占比提升,但是随着疫情的影响褪去、外卖补贴的下调等,46%的受访者表示更愿意去店内饮用。Fore Coffee的CEO也表示"印尼人喝咖啡有个特点,我们喜欢坐下来喝咖啡,这是印尼咖啡文化的一部分。我们不仅仅是想要喝咖啡,点这种即买即走的咖啡,更想要好的店内品尝咖啡体验"。消费者愿意买单,供给侧应该如何“按需”发力?消费研究院调研发现,口味是所有咖啡类型的的核心关注点,对于价格敏感的街边咖啡小摊,50%的受访者也更愿意选择口味更佳。此外,对于咖啡店类型来说,口味和品质并驾齐驱,关注度都在60%以上,咖啡店消费者不仅希望得到美味的咖啡,也愿意为专业制作带来的高品质饮品付费。在具体的咖啡豆上选择上消费者各有所好, 26%的受访者偏爱印尼当地的小众精品咖啡豆,占比最高。印尼本土咖啡豆以醇厚、香浓、草本、黑巧克力香闻名,国际品牌和本土咖啡店可以进一步挖掘本地咖啡美味,带来更惊艳的“大IP”饮品。

在印尼来一杯咖啡,享受的不仅是风味,还有咖啡带来的惬意节奏。有意思的是,咖啡还有一个很有科技范儿的别称——Java,有轶闻说Java语言的命名者就是在与同事品尝Java咖啡时得到的灵感。

而正如作为编程语言的Java对于C语言取其精华、弃其难点,凭借功能强大和简单易用一度登顶编程语言榜;我们也期待印尼咖啡品牌商能够继承印尼咖啡文化的同时,也在风味、易得、价格中找到平衡,成为咖啡界“顶流“。

Boleh minta kopi satu.来一杯印尼咖啡吧~

7645

7645