官方定心丸|香港银行开户新规落地,金管局明确:内地居民可正常开户

260

260近期,关于“香港银行将全面停止为内地居民开户”的消息在网络上传得沸沸扬扬,引发了不少市场焦虑。

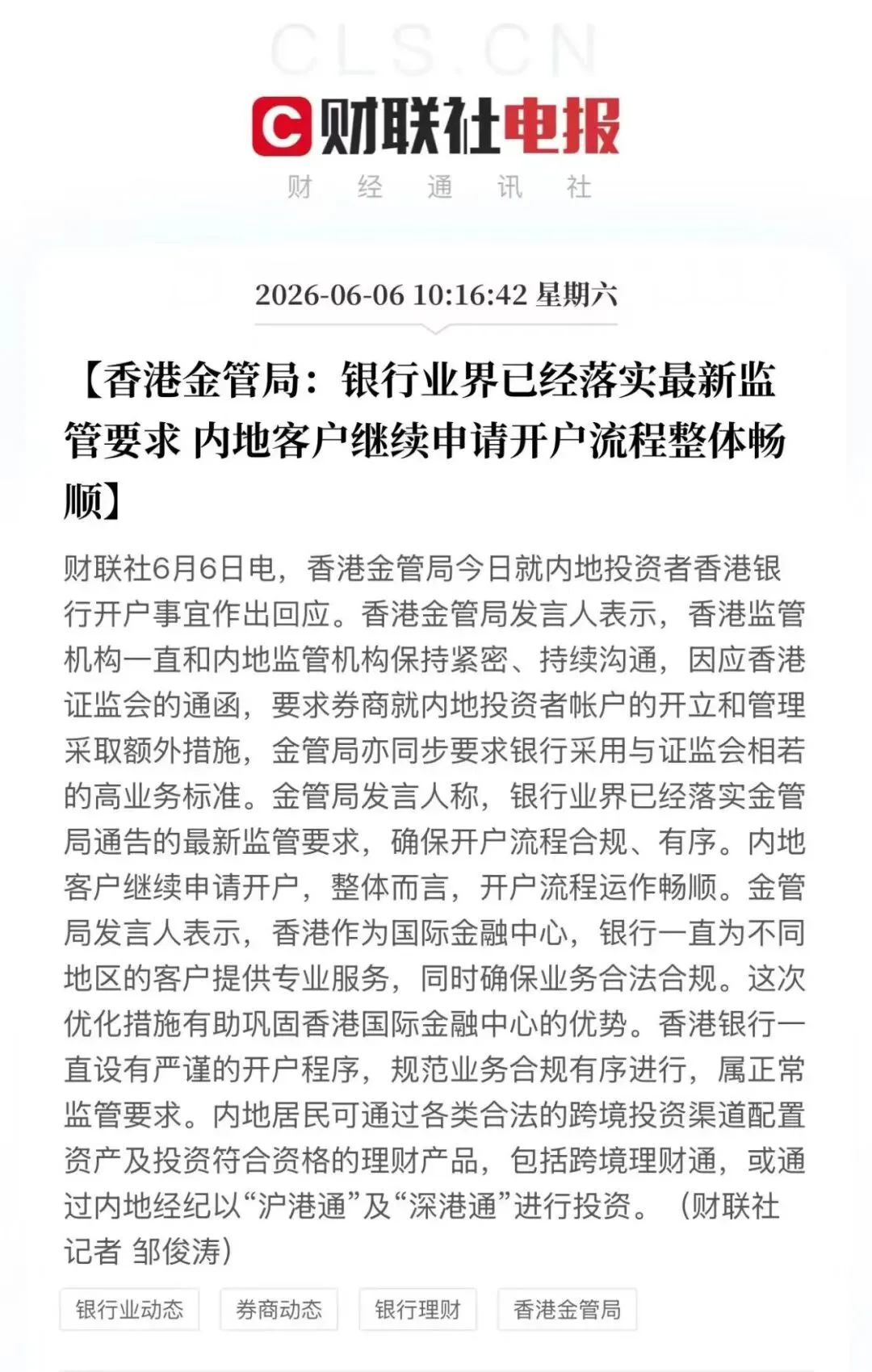

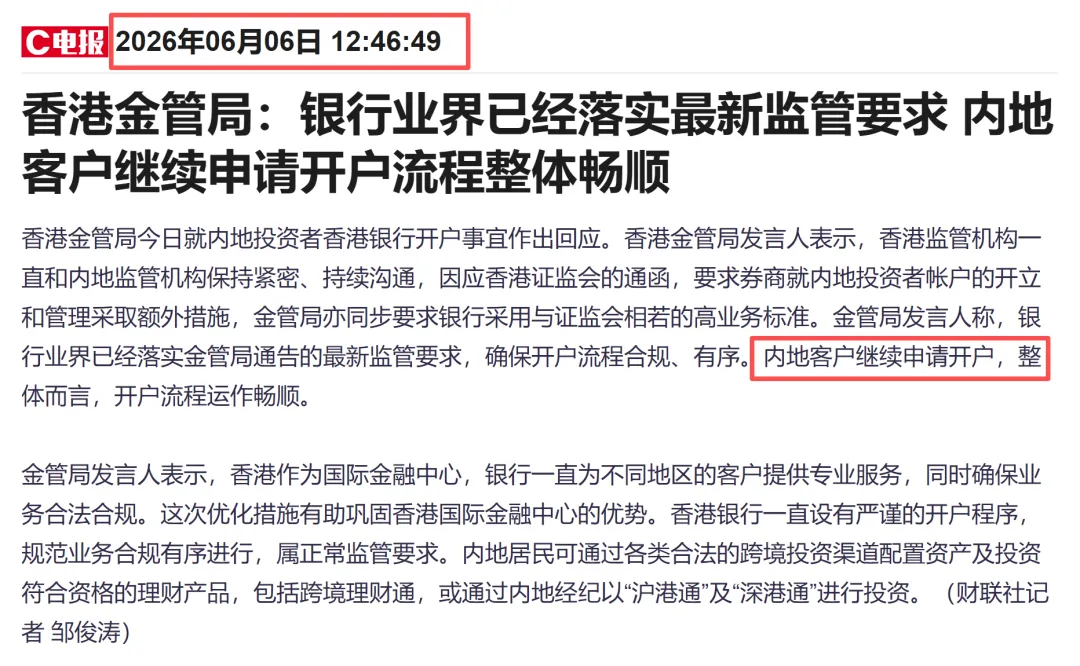

对此,香港金融管理局于2026年6月6日正式作出回应,明确指出:内地客户依然可以继续申请开户,整体流程运作顺畅。所谓的“全面停止”并不属实。

不过,在新规之下,开户的策略与账户的后续维护确实有了新的变化。

一、政策背景:监管升级,而非“关门”

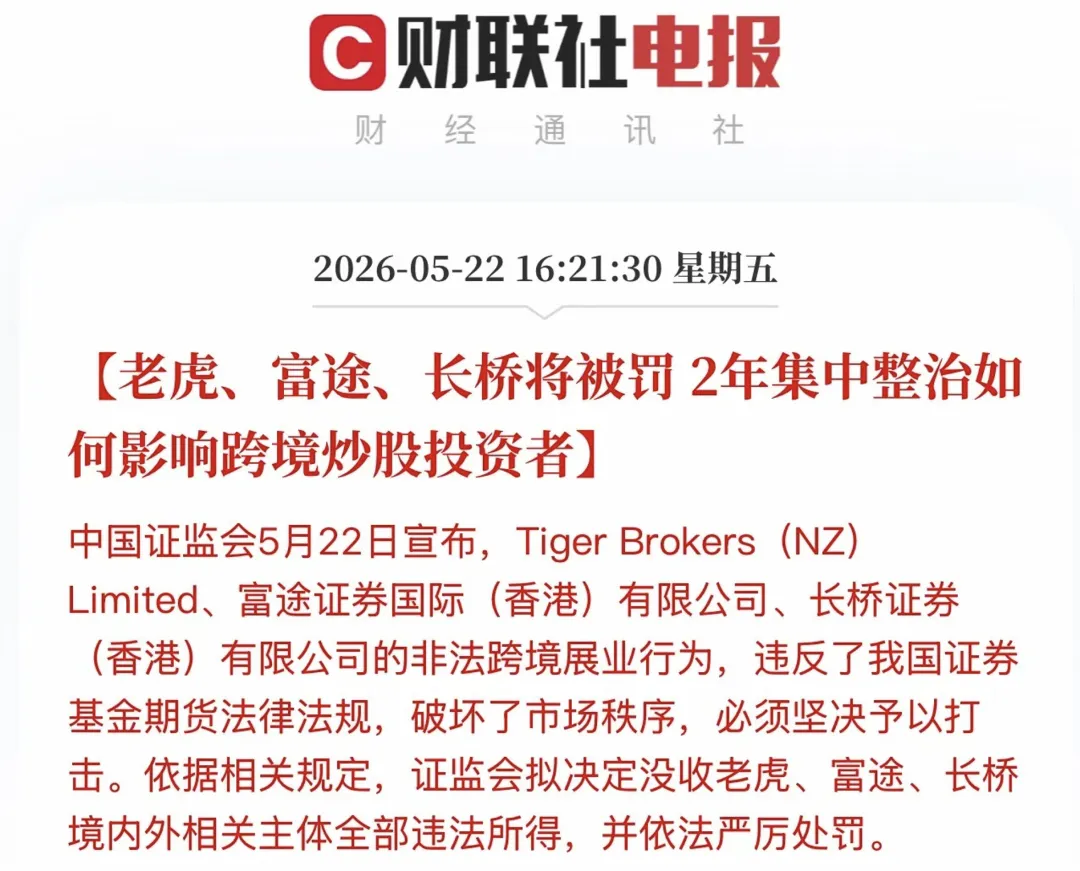

此次舆论风波源于一场行业整顿。2026年5月,中国证监会对数家跨境券商的非法展业行为进行了处罚。紧接着,香港证监会与香港金管局同步行动,要求券商和银行在服务内地投资者时,必须采取更严格的合规标准。

金管局发布的新规主要包括三点:

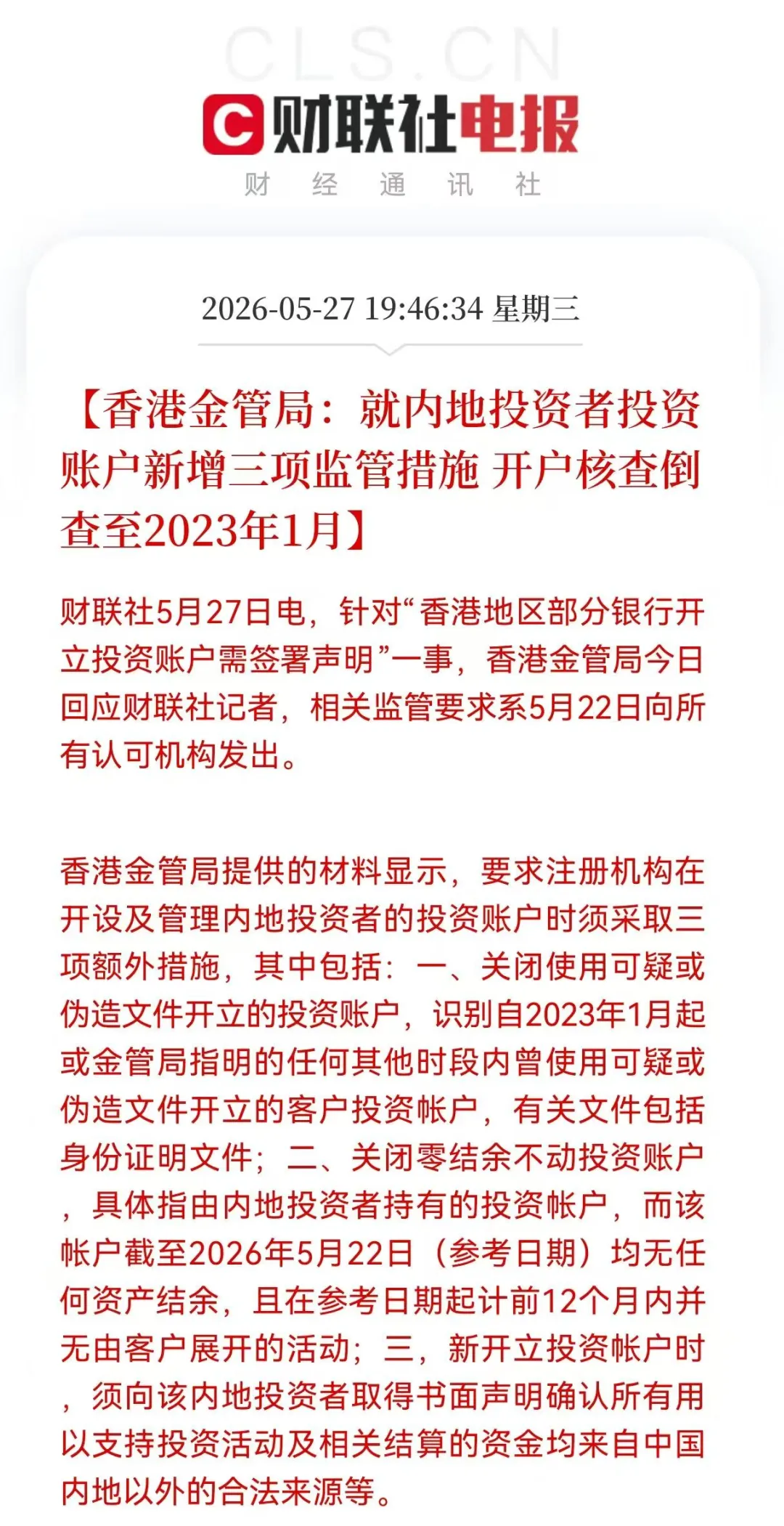

资金来源声明:新开投资账户时,客户需书面确认用于投资的资金来源于中国内地以外的合法渠道。

倒查历史账户:银行需对自2023年1月起开立的账户进行核查,重点筛查使用可疑或伪造文件开立的账户。

清理“僵尸户”:关闭截至2026年5月22日余额为零且过去一年内无活动的内地投资者投资账户。

这些措施旨在打击违规行为,统一监管标准,而非针对或排斥内地客户。香港金管局强调,内地居民仍可通过“跨境理财通”、“沪港通”及“深港通”等合规渠道进行跨境投资。

二、现状分析:投资账户收紧,储蓄账户基本稳定

根据新规和银行的实际执行情况,目前受影响最大的是投资账户(用于买卖股票、基金等)。开设此类账户的门槛显著提高,审核更加严格。

然而,对于大多数只想开立储蓄账户(用于存款、转账、消费等日常银行业务)的普通用户而言,流程基本保持稳定,未受到根本性冲击。

三、主流银行开户现状与策略

面对政策调整,如何选择银行?以下是当前热门香港银行的开户情况概览:

01

中国银行(香港)

现状:收紧幅度最大。不仅是投资账户,储蓄账户的审核也明显加强,部分热门分行拒签率较高,且可能要求提供资金来源证明。

优势:与内地中行转账“0手续费、0汇损”,资金出境成本极低。账户无管理费。

建议:目前开户门槛大幅提高,通常需满足以下条件之一:

①持有境外工作/留学证明;

②拥有其他境外账户(余额≥10万港币,且资金来源非内地);

③持有香港保单。纯内地背景用户直接赴港开户成功率较低。

02

香港汇丰银行

现状:储蓄账户开户流程相对顺畅。投资账户需提交额外的资金来源声明。

优势:全球网络强大,大额转账方便。但需注意,其“One”账户若日均余额低于1万港币,会收取每月100港币的管理费。

03

香港华侨银行

现状:在当前形势下,成为极具吸引力的替代选择。支持内地11个城市的远程见证开户,无需亲赴香港。

优势:安全性高(隶属新加坡华侨银行集团),开户方式灵活(远程或赴港均可),是规避中银、汇丰高门槛的优质选项。

04

香港渣打银行

现状:支持内地15个城市远程见证开户,但通常仅对“优先理财”等高净值客户开放,有较高的资金门槛。

建议:适合资金充裕、有全球配置需求的高净值用户,不适合小额开户。

05

香港众安银行

现状:作为持牌虚拟银行,政策最宽松。

优势:全程线上操作,零门槛,证件齐全即可申请。虽然功能与额度不及传统大行,但作为“保底”或备用账户,是当前获取香港银行服务最便捷的途径。

四、开户成功只是第一步,维护不当前功尽弃

成功开户后,若疏于管理,账户仍有被冻结或关闭的风险。请务必注意以下几点:

妥善保管登录信息:香港银行的登录账号常为自设ID,与卡号不同,务必记牢。

及时激活安全工具:部分银行的移动安全编码(如中银的“流动保安编码”)需在香港网络环境下激活。

调整账户设置:新账户默认转账额度可能很低,记得在手机银行中根据需求调高。

保持账户活跃:定期登录或进行小额交易,避免账户长期不活动。

避免敏感操作:资金尽量避免“快进快出”,到账后最好停留一段时间再转出,以防触发风控。

香港作为国际金融中心,其银行体系依然对合规业务持开放态度。

对于内地居民而言,关键在于充分理解监管要求,区分账户类型,选择与自身需求匹配的银行,并确保资金来源与用途的合法合规性。在操作前做好充分准备,是成功开户并长期稳定使用账户的基础。