建议收藏!跨境出海百亿巨头都在用的财务组织架构与数据流转全景

416

416

一键完成百千笔付款,超低费率+极速到账,一年轻松帮你省下数十万。

在跨境出海行业,“前台运营野蛮卷流量、后台财务被动买单”的时代正在加速终结。随着欧盟 CESOP 跨国支付数据大联网交叉反查、美国各州 Sales Tax 经济特许权大数据审计等政策的全面收网,跨境出海企业的核心竞争力正悄然从业态前端的“爆单”向业态后端的“风控”与“确定性”转移。

跨境出海企业具有“多主体、多币种、多平台、长链路、高合规风险”的天然属性。跨境出海企业在不同的营收阶段,其财务部的组织架构会发生颠覆性的演进,内部的数据流、单据流与资金流流转路径也随之完全重构。

以下将深度拆解跨境出海企业在三大里程碑阶段的财务架构、平稳过渡路径以及必须死守的“防风控细节”:

一、 跨境出海企业财务架构演进的三大阶段

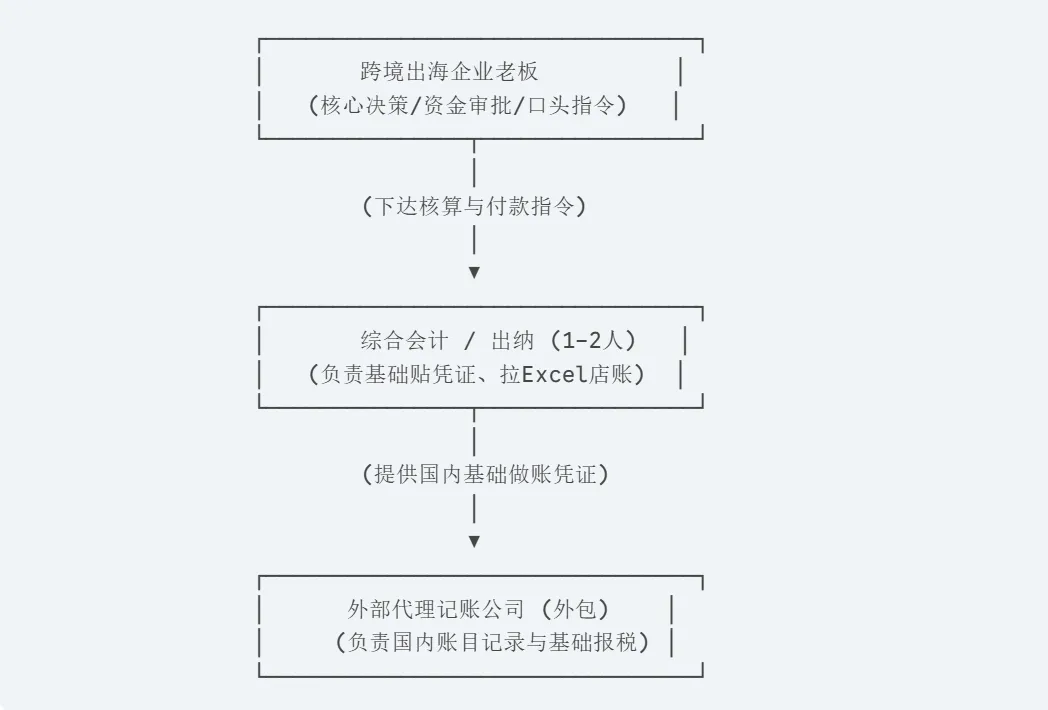

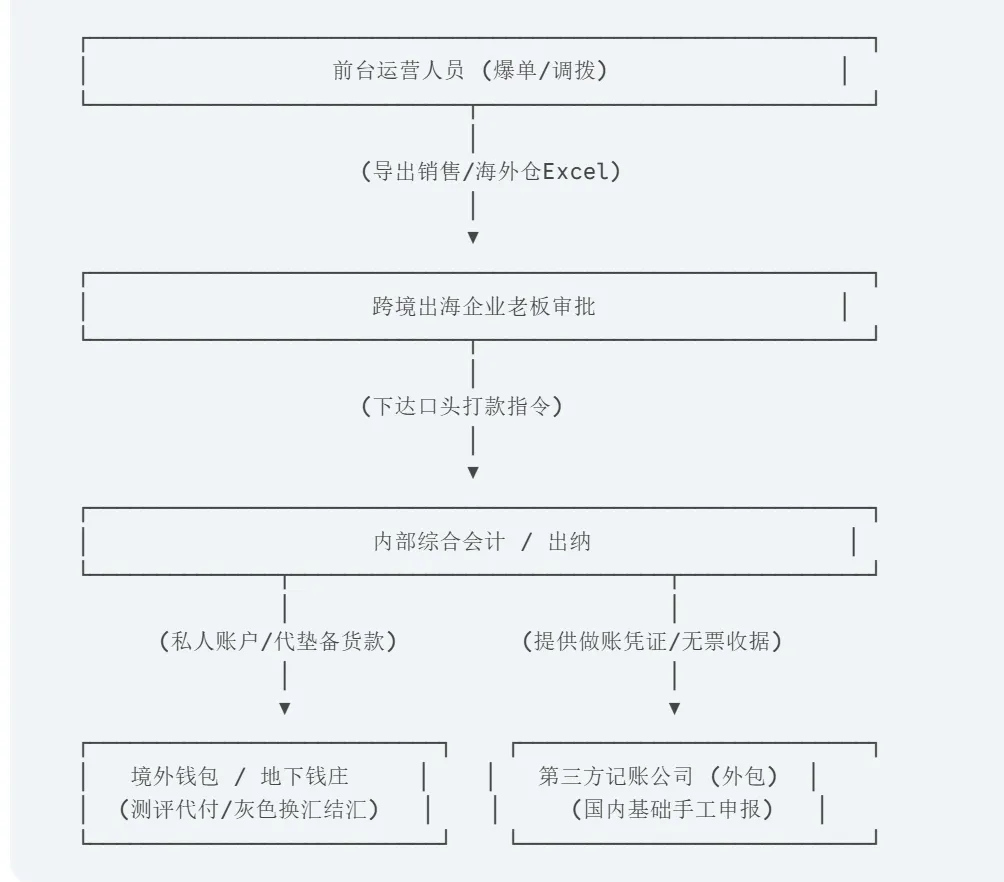

🟢 阶段一:初创期跨境出海企业(年营收 5000 万 RMB 以下)

架构定位:“账房先生”,以老板和销售指令为核心的极简流转

在野蛮生长阶段,跨境出海企业尚未建立起现代财务管理与合规意识,财务部在内部几乎没有决策话语权,多扮演被动的“出纳付款与事后记账”角色。

组织框架:

内部仅设 1-2 名基础出纳或综合会计,外部配合代理记账公司完成国内基础报税。

业务流转路径:

风控盲区:流转路径完全依赖管理层口头指令,全链路充斥着偷逃税款、反洗钱违规和随时被平台封店的重大隐患。

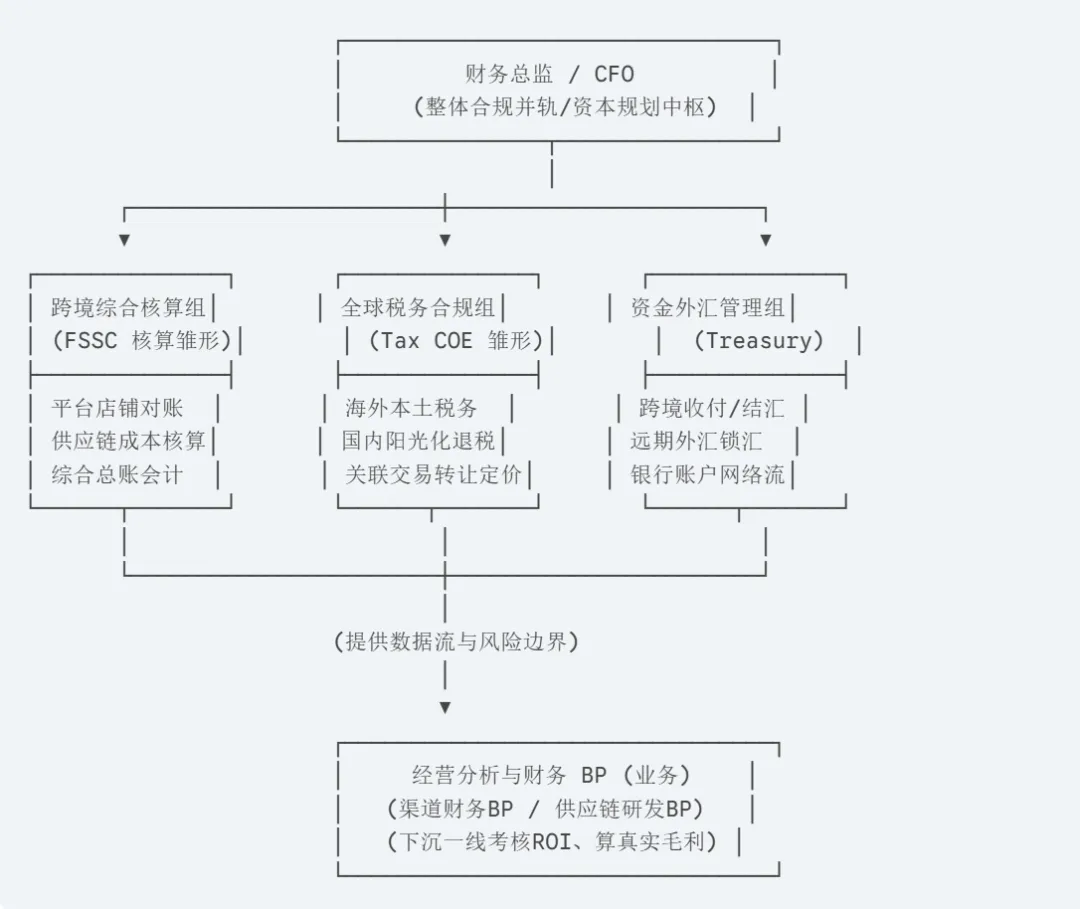

🟡 阶段二:中大型与拟上市期跨境出海企业(年营收 5000 万 RMB - 数亿美金)

架构定位:“合规并轨”,四大兵团专业咬合的规范流转

当跨境出海企业规模迈向数亿美金并面临融资或 IPO 上市需求时,必须彻底告别单打独斗的灰色模式。财务部转型为“合规风控型”与“数据驱动型”中枢,推行规范化、并轨制的财务治理。

组织框架:

由财务总监 / CFO 领衔,建立起跨境综合核算组(FSSC 雏形)、全球税务合规组(Tax COE 雏形)、资金与外汇管理组(Treasury)、经营分析与 FP&A 组(财务 BP)四大职能协同作战。

业务流转路径:

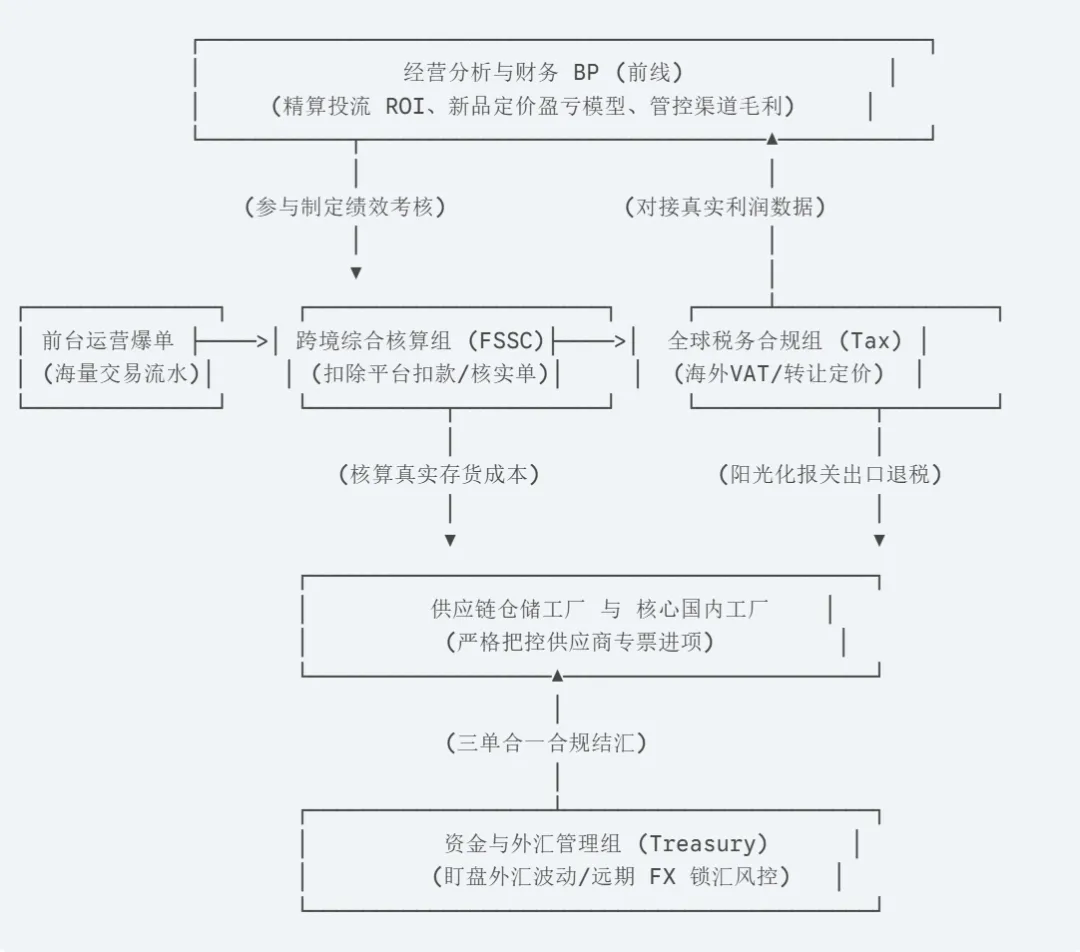

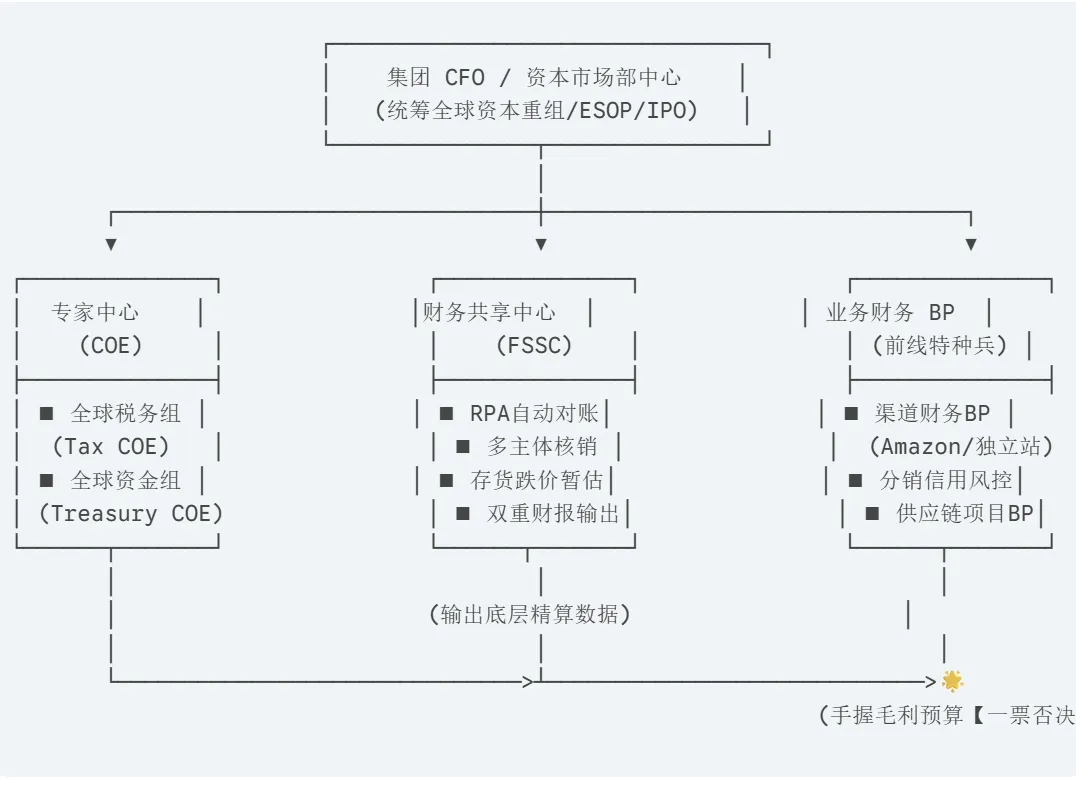

🔵 阶段三:百亿级巨头期跨境出海企业(年营收数十亿 - 上百亿美金)

架构定位:“财务三支柱”,全球本地化与数字化矩阵流转

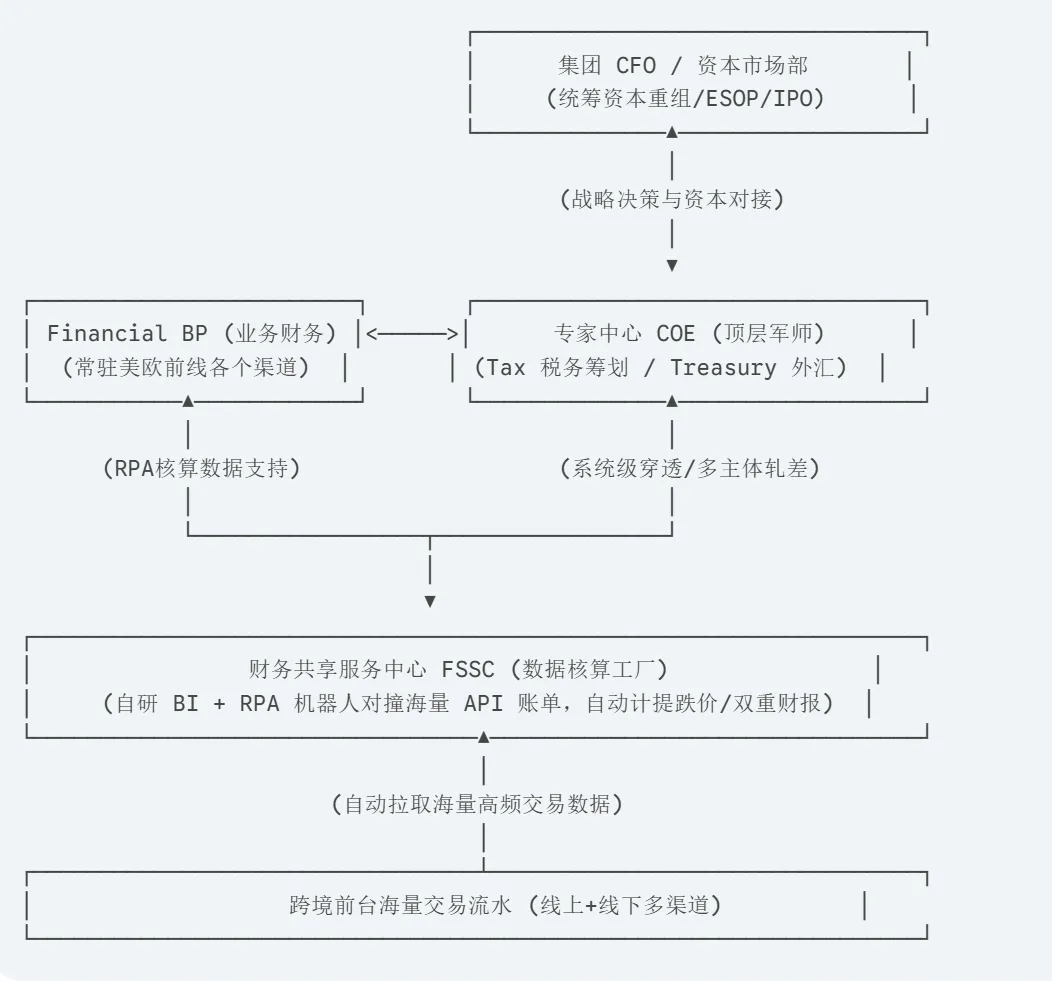

像安克创新、绿联科技、追觅科技这类百亿营收规模的跨境巨头,财务部人数通常在 100 至 300 人之间。财务部已全面演变为了矩阵式全自动流转的“FSSC(共享中心)+ COE(专家中心)+ BP(业务财务)”三支柱模型,财务在业务前端拥有强力的审计与一票否决权。

组织架构:

业务流转路径:

二、 跨境出海企业在发展过程中应如何平稳过渡?

财务架构的过渡,本质上是“削弱老板个人意志,建立系统与规则硬性咬合”的过程。跨境出海企业应遵循两阶段的平稳演进策略:

第一阶段(初创向中大型过渡):核心在于“切断灰色链路,建立合规并轨”

当营收开始爆发时,首要任务是资金与发票的阳光化。财务需要废除用老板私人卡向工厂打款及私人账户结汇的路径,全面对接合规的境外收款账户并开通境内对公外汇账户。

同时,必须开始布局“国内母公司(出口退税)---香港/新加坡公司(资金中转)--海外本土壳公司”的初级跨国架构,为前台店铺确权,告别员工身份证开店的混乱时代。

第二阶段(中大型向百亿巨头过渡):核心在于“核算工厂化,管理特种兵化”

当组织极其臃肿时,财务必须推行“三支柱”转型。

将天天贴凭证拉Excel的普通会计抽离出来,集中搬迁到低成本城市组建财务共享中心(FSSC),用自动化IT手段批量解决海量店账与存货暂估。

腾出的财务精英则升级为做全球税务筹划(Tax COE)和外汇套期保值的“军师”,或者直接派驻到前线业务端做财务BP,跟着业务总监一起开疆拓土。

三、 实施过程中必须注意的四大致命细节

在并轨与执行过程中,有四个极易引发跨境出海企业前后台“大地震”的深水区,CFO与财务总监必须重点盯防:

细节一:严控供应商“无票”历史缺口,推行“阶梯式阳光化”

【深水区】:很多跨境出海企业在推行国内出口退税(如9610/9710)时,容易一刀切硬性要求国内工厂必须开具13%的增值税专用发票。这往往会导致供应商因自身不合规成本而直接调高采购价,或者历史积压的无票存货在账面上无法核销。

【执行细节】:不能全盘暴风式推翻,应对供应商进行阶梯式分类管理。对能开票的工厂走规范化阳光退税;对短期内实在无法开票的底层作坊,可合规利用核税机制(如1039市场采购贸易模式)进行合规过渡,通过逐步调整采购比例,让进项专票(发票流)与物流、资金流在2-3年内自然平稳并轨。

细节二:硬性拉通跨国库存调拨(FC Transfer),消除“数据真空”

【深水区】:前台运营为了赶大促,频繁将货物在德国仓、法国仓、意大利仓等跨国仓储之间任意调拨,由于运营动作极快,后台核算会计往往在1-2个月后拿到海外税号账单时才知道。

【执行细节】:财务BP必须推动系统改造。必须在ERP系统中建立“仓储物流-财务申报一体化”的强管控卡点。任何一笔海外仓或FBA的跨国调拨指令下达时,系统必须自动留痕,并即时同步给全球税务合规团队,由系统自动触发开具B2B免税发票并留存申报。绝对不能依赖运营事后手工报账,否则在欧盟税法或CESOP法案的大数据反查下,极易面临漏税重罚和重大合规窟窿。

细节三:绩效方案硬性锁死“扣除潜在合规风险拨备后的净利润”

【深水区】:初创和中大型大卖最常犯的错误,是考核提成方案只看前台运营的销售额(GMV)或基础毛利。这会导致运营人员为了粉饰前端ROI,擅自在海外操作税号“零申报”或“低申报”,为公司埋下巨大的税务雷区。

【执行细节】:业务财务(Financial BP)在制定销售提成和绩效时,必须在公式中强行引入“潜在合规风险计提拨备”。

“核算净利润 = 前台毛利 - 广告费 - 物流成本 - 按各州/各平台计提的应缴Sales Tax/数字税拨备”

只有将利益链条与合规风险锁死,才能用利益纽带倒逼前台销售主动配合后台财务进行合规申报,彻底杜绝“前台拿高额爆单奖金,两年后公司收到税局补税罚款账单,老板和CFO面临崩盘”的惨剧。

细节四:外汇锁汇(Treasury)必须配合供应链的“账期动态截断”

【深水区】:资金管理组在操作远期外汇(FX Forward)锁汇时,如果和跨境综合核算组(FSSC)的数据发生割裂,往往会算错真实的结汇周期(CCC)。

由于海上漂着的在途存货所有权转移节点(FOB/CIF等术语)划分不明确,常常出现外汇期权到期了,海外平台的资金却因为账期或者平台风控还没收回来的尴尬局面。

【执行细节】:资金总监必须让资金流、物流、单据流在时间节点上完全咬合。核算中心出具的账期截止报告(Cut-off)必须实时同步给外汇操作员,严格根据公司未来30天、60天的“可确定结汇净外汇头寸”进行精准锁汇,严禁让外汇风控演变成盲目的金融投机。

跨境出海企业的财务部过渡,本质上是一场精密的“心脏外科手术”

作为财税管理者,唯有清晰地认识到自身企业目前所处的营收阶段,在过渡落地中卡死发票、调拨、提成公式和锁汇节点的细节,才能为跨境出海企业的全球化品牌长期主义保驾护航,铸造最坚实的“生意安全底座”